本文是对制药装备产业领域两个龙头公司东富龙与楚天科技的对比分析的第四篇文章,针对二者的经营业绩与现金流进行一个简要的对比分析,由于这些都是针对过往的数据的一个总结,并不代表未来一定是这样,所有的数据与结论仅供参考,不作为投资依据。

在前三篇文章中,分别就ROE、资产负债表和竞争力三个专题进行了对比分析,也得到了一些简单结论,现将主要结论罗列如下,同时也建议您在阅读此文前,最好先去看一下前面的文章,以便有一个连贯性。主要结论:

1、制药装备行业空间还比较高,未来3~5年年化增速超10%,头部龙头公司的成长性更高。制药装备行业具备较强的定制开发和工程验证周期长特性,有一定的门槛(技术、行业知识和资金等)。

2、近年来东富龙的ROE表现更优,影响ROE三因素(净利率、权益乘数、总资产周转率)中,东富龙的净利率高出一截,其他两个皆低于楚天科技。

3、东富龙的净利率高主要是因为其销售费用超低,侧面反映东富龙的产品与服务的竞争力。

4、东富龙的资产负债表更简单更干净,其优质资产远高于楚天科技。楚天科技的固定类资产占比高出同行业有点多,属于异常情况;楚天科技在应收账款周转、存货周转等方面效率更高,并环比改善明显。

5、竞争力方面,东富龙相比表现更优秀,体现在更高的毛利率&净利率、更低的销售费用率、客户资金占用高、合同负债更高等。

更详细的分析情况文章链接:

制药装备公司---东富龙&楚天科技对比分析之二:资产负债情况

下面开始今天的主题分析,包括经营业绩和经营质量,经营质量将结合现金流量表进行分析。

一、经营业绩

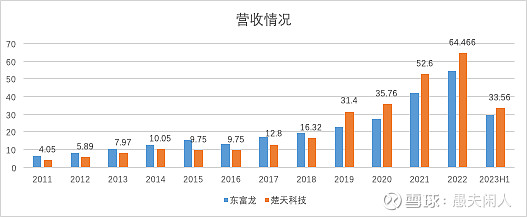

1、营收情况

2019年之前,东富龙的营收一直超过楚天科技,2019年随着楚天科技收购海外等公司并表,之后营收超越东富龙。

二者的营收整体上都保持了稳健的增长,其中东富龙仅2016年出现了负增长,楚天科技则是2015年出现了小幅的负增长。

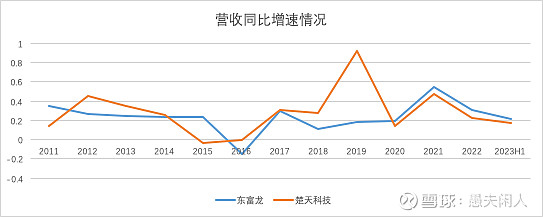

从上图大致可以看到,2016~2019年,东富龙的营收增速小于楚天科技,这段时间也是二者利润大幅下降时期,二者进行了较激烈的市场争夺战,其中2019年还有一个特殊情况是楚天科技并购的子公司并表导致营收大增。

2020年开始,东富龙的营收增速又开始超越楚天科技,东富龙2019年营收22.66亿,2022年营收54.69亿,年化增速34%;楚天科技2019年营收31.4,2022年营收64.47亿,年化增速27%。

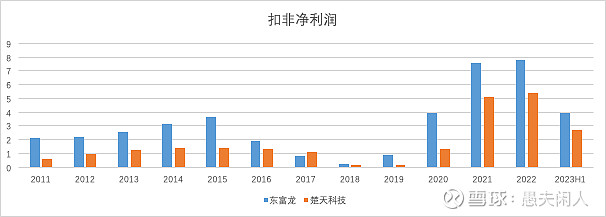

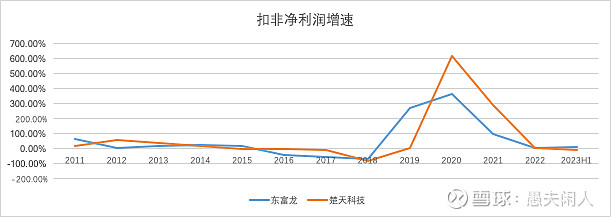

2、扣非净利润

扣非净利润大致可以分三阶段,第一阶段是2011~2015年,受益于新的GMP规则落地实施推动,二者扣非净利润达到了高峰。第二阶段2016~2019,利润则是逐年递减。第三阶段2020~2022疫情三年期间,受益于疫苗和生物制药需求的爆发,利润又逐年攀升。

细心的读者不知是否发现,东富龙的利润高点比楚天科技延后一年达到,如上图楚天科技的利润高点在2014年,2015年持平,而东富龙的利润高点在2015年。东富龙的利润恢复比楚天科技又早一年(2019),这在财务结果上与前面的竞争力指标分析也能呼应上。

从上面两张图的数据可以看到,二者的利润波动还是比较巨大,未来能否保持相对较平稳的盈利,需要关注市场的竞争情况,这也是笔者之前讲的周期性的缘故。正如有读者在前面文章下留言说的一样,也许未来这种波动性会减小,但此风险做为投资者要有预期,有了预期还需要有应对。

从利润增速来看,疫情三年期间,楚天科技释放了比较高的利润,增速比东富龙更高。

二、经营质量

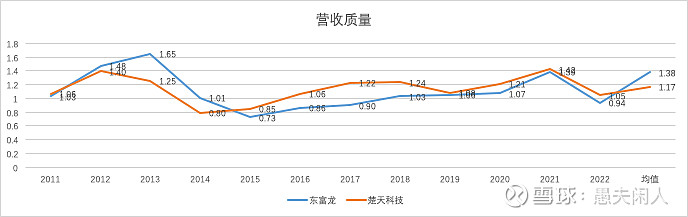

1、营收质量

营收质量以收现比(收到的现金除以营收)来衡量,忽略了票据融资的情况,最后一个指标均值定义为累计收现比即一定时间段内收到的现金累计与营收累计的比值,收现比大于1是比较好的,但关注一段时间内的均值会更有意义一些。

营收质量方面,二者整体都表现不错,但楚天科技表现更稳定一些,从最后的均值来看,二者在票据融资方面应该也比较少,可以忽略不计。

2、利润质量

利润质量表达利润的含金量,以扣非净利润与经营现金流净额的比值,也即经营现金流净额除以扣非净利润,一般来说接近1或者大于1,说明利润是比较真实的、是有现金支撑的利润。

从上表数据来看,楚天科技的波动性更大,2014~2016连续三年负的经营现金流,这在经营上风险更高一些,这也是楚天借款与融资更多的原因之一吧。

从十年累积均值来看,楚天科技是1.78,东富龙是1.23,也即:楚天科技2011年至2022年的经营性现金流净额之和为35.58亿,扣非净利润之和为20.15亿,二者的比值为1.78;东富龙2011年至2022年的经营性现金流净额之和为45.23亿,扣非净利润之和为36.82亿,二者比值为1.23。

其实这里愚夫有一个疑问,十年时间里,楚天科技的累积经营现金流超累积扣非净利润蛮多的,并且大家看了相关的计提折旧标准后,包括之前研发费用资本化,似乎不应该有这么大的差距,也即利润质量指标不应该有这么好才正常。

3、计提折旧宽严的影响

大家可能都比较少的关心公司的计提折旧政策,这些财务手段其实在A股有非常多的公司在用,并且不同年份还存在不同,用来调剂利润,不同公司之间的计提折旧政策就更存在一些差距,一些优秀的公司计提折旧政策一直保持比较严格。

计提主要有应收账款计提、存货计提等,折旧摊销主要是固定资产折旧摊销等,政策严格与否对利润的质量也是存在影响的。

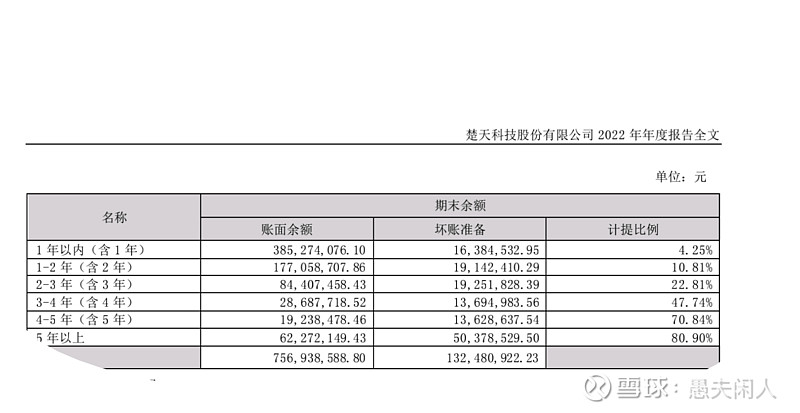

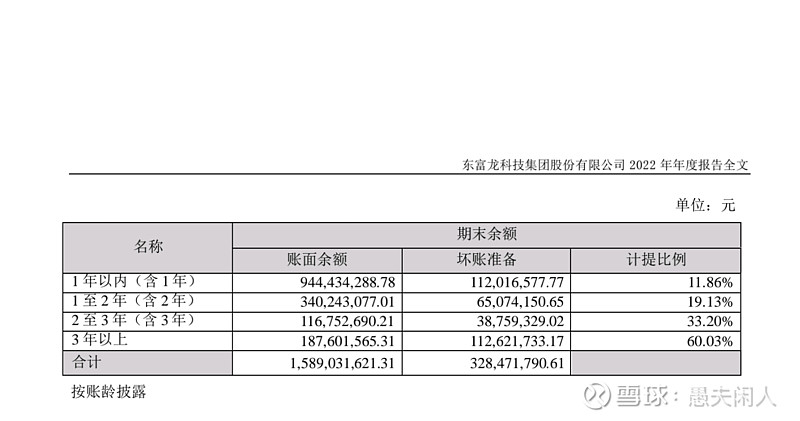

1)应收账款计提比例

上面图表中的数据来自楚天科技与东富龙2022年年报,总体来说,东富龙应收帐款的计提政策相比楚天科技更严格。

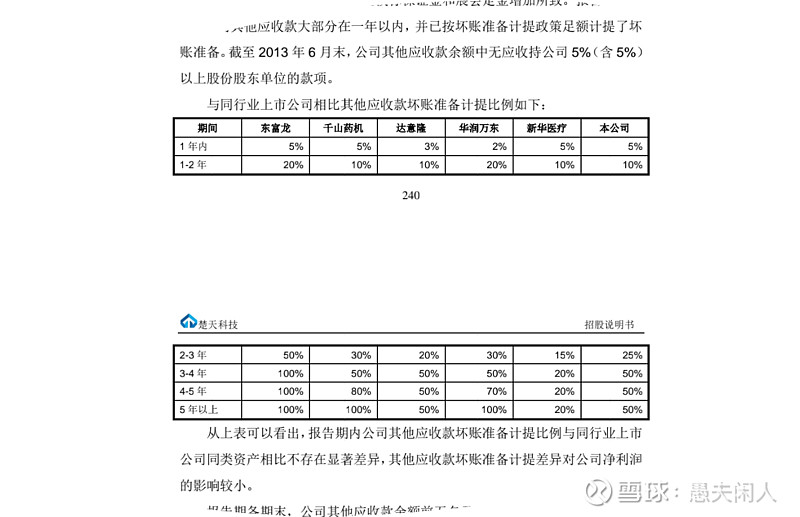

上图是楚天科技招股说明书中列出的各同业的应收计提规则,东富龙相比楚天科技要严格不少。

2)固定资产折旧

大家也可以从年报中找到相关的数据,这块东富龙的折旧比例也比楚天科技更严格一些,也即更快的折旧完成,具体数据就不罗列了,年报中都有。

3)存货计提

2022年的存货计提比例如下,楚天科技相对更严格。

楚天科技:原材料计提比例3.05%、在产品计提比例5.8%、库存商品计提比例8.67%,总体计提比例3.52% 东富龙:原材料计提比例2.64%、在产品计提比例3.29%、库存商品计提比例10.76%、发出商品计提比例2.05%,总体计提比例2.74%。

三、经营效率

1、资本支出效率

资本支出效率=经营性现金流净额/资本支出,也即现在投入一块钱能带来多少块钱的经营性现金流净额。

从上图可以看到,东富龙的资本支出效率高于楚天科技,按照十年均值,东富龙资本支出效率为2.61,楚天科技为1.23,也即东富龙投入1元钱能产生2.61元的经营性现金流净额,楚天科技约产生1.23元的经营性现金流净额。

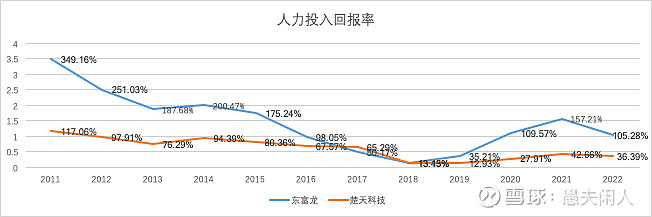

2、人均投入回报率

二者的人力投入回报率整体上是随着规模的增长而下降的,愚夫认为这与制药装备的业务模式是有比较大的关系的,即定制开发,这不是一个可以简单扩大规模的业务,规模的扩大必然跟随的是人员的扩张。

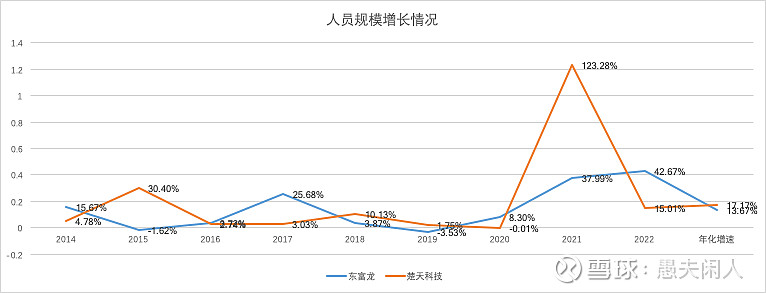

十年间,人员数量增长年化增速,东富龙为13.61%,楚天科技为17.12%,这个增速是比较惊人的。楚天科技主要在2021年进行了大规模的人员扩张,有为新的业务扩张储备人员的考虑。

因此,从以上数据我们大致也可以知道,这类公司的商业模式其实是不太好,之前愚夫有分析过智能控制器相关的公司,大致也是类似的情况,定制化强,目前制药装备好的一点是毛利率还比较高。

从公司对比来看,东富龙会相对要更好一些,这可能反映了公司内部管理运作更高效一些。

另外,经营效率方面涉及到的存货周转、应收帐款周转、现金周期等指标之前文章中有提到,这些指标楚天科技表现更好一些,但实际上与业务本质关系比较大,这里就不重复了。

四、简单小结

1、经营业绩方面,东富龙表现更优秀一些,主要靠内生增长。

2、经营质量方面,营收质量与利润质量二者都表现不错,利润质量方面楚天科技可能稍微弱一些,主要有研发费用资本化、计提与折旧政策等少量注水。

3、经营效率方面,东富龙在资本支出效率和人力投入回报等方面表现更好一些,但制药装备行业由于业务的定制化特点,规模扩张的同时需要人员跟随扩张,商业模式一般。

4、一个疑问:楚天科技的利润质量指标,欢迎有了解这两个公司的球友谈谈其中的原委。