上一篇文章从ROE角度对东富龙与楚天科技进行了简单的对比分析,并总结了几点简单结论:

1、近年来东富龙的ROE表现更优些,主要体现在净利率更高,通过获取更高的净利率来获得高的ROE。

2、东富龙的净利率高主要是因为其销售费用超低,侧面反映东富龙的产品与服务的竞争力。

3、东富龙的负债低,大多数时间有息负债率保持为0,主要是经营负债,后续在解析资产负债表时再做更详细的说明。

4、制药装备行业资产周转慢,主要是因为行业业务特征原因导致,如定制开发、较长时间的调试验证和验收。

5、制药装备行业空间还比较高,头部龙头公司的成长性高。

详细的分析文章见链接:制药装备公司---东富龙&楚天科技对比分析之一:ROE。

今天我们开始两个公司的资产负债情况的对比简要分析,资产负债情况是一个公司的家底,体现的是公司的真实实力,是公司的里子,也是公司资源调动能力的体现,投资者首先需要摸清楚的是公司的家底情况。

一、资产快照

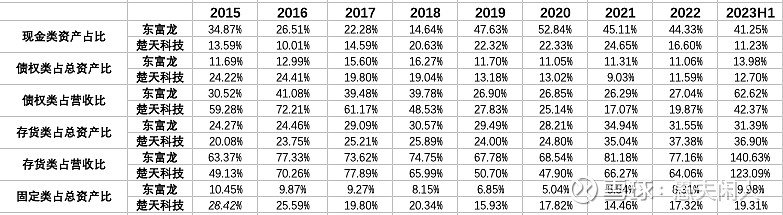

我们就以最新(2023中报)财务报表的数据先给两个公司一个最新的资产负债的快照。

1、东富龙明显更有钱,现金类资产约45亿(今年初融资了24亿多),减去最近的融资也还有20多亿。

2、东富龙债权类资产18.86亿,占总资产14.27%,楚天科技14.22亿,占总资产12.70%,东富龙高出了近6个亿。其中东富龙应收帐款16.77亿、应收票据0.41亿、预付款项1.71亿。楚天科技应收账款11.01亿、应收票据1.4亿、预付款项1.81亿。

3、存货类资产两个公司基本接近,从存货支撑的营收来看,楚天科技表现更优好一些,包括债权资产也是如此,这两个数据(债权和存货)越大经营风险也越大,也需要占用更多的营运资金。

4、固定资产方面,楚天科技表现更像一个重资产公司,如果算上购置的土地资产,占总资产比重快接近30%了,而东富龙是典型的轻资产公司。

5、无形资产方面,东富龙4.26亿,其中无形资产2.8亿、商誉1.46亿、开发支出为0(研发费用全部费用化)。楚天科技20.82亿,其中无形资产10.79亿(主要是购置土地)、开发支出1.0亿、商誉9.03亿,有10亿(开发支出、商誉)虚资产。

6、各类资产2015~2023H1的占比情况

总体来说,东富龙的家底更厚实,也更简单和干净,楚天科技的家底明显要弱不少,也存在虚胖(商誉+开发支出)。另外,同一个产业,两个公司业务也差不多,为何固定资产相差这么多,有清楚的朋友可以谈谈。但个人对这部分资产出现不同情况还是比较谨慎,因为这块资产往往比较容易藏污纳垢。

二、负债快照

1、上下游资金占用情况

东富龙:36.22+10.43-18.86=27.79亿,楚天科技:25.55+19.66-14.22=30.99亿。

楚天科技更多的占用了上下游的资金。东富龙占用上游供应商的资金少,占用下游客户的资金(合同负债减去应付)更多一些,愚夫更看好这种资金占用模式。

2、有息负债情况

3、合同负债情况

合同负债是东富龙的主要负债,占比超68%,而楚天科技的合同负债占总负债不到39%,差距明显。

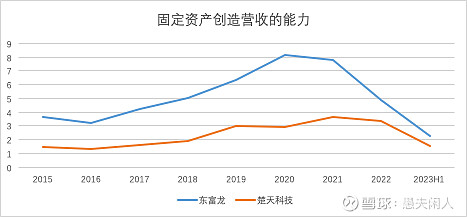

三、固定资产效率对比

固定资产创造营收的能力,意思是1元钱的固定资产能产生多少的营业收入。从上图数据来看,东富龙的固定资产创造营收能力远高于楚天科技。也可以类似对比经营净现金流的创造效率,结论类似,这个留待读者自己去做对比分析了。在后续的现金流分析中,会对比资本支出创造经营性现金流净额的效率。

四、本文总结

同样的,最后为本文做一个简单的总结:

1、东富龙优质资产远高于楚天科技,其中现金持有量更是远胜楚天科技;

2、东富龙的资产负债表更简单也更干净,楚天科技的固定类资产占比高出同行业有点多,属于异常情况,有清楚的朋友可以谈谈;

3、东富龙占用上游供应商的资金比楚天科技少,但占用下游客户资金高于楚天科技更多,这种资金占用模式更有竞争力一些,也是愚夫比较看好的模式;

4、楚天科技在应收账款周转、存货周转等方面效率更高,并环比改善明显。