对制药装备行业的关注,是缘于对东富龙的关注,对东富龙的关注最早源于2019年寻找上海本地的上市企业,想着更方便了解实情。当时有两个上海本地企业进入了视野,一个是思源电气,二个就是东富龙,这两个企业都在上海的闵行区,当时觉得这两个企业都还不错,所在的行业未来空间都不错,但由于个人对电力设备行业稍微更了解一些,因此当时重点跟踪分析思源电气更多一些。

随着医疗行业的长时间调整,因此,去年下半年开始陆续跟踪一些医疗行业的相关公司,东富龙也再次进入了跟踪分析视野。制药装备行业是为医药工业提供机器设备的公司,主要的国内上市公司有东富龙、楚天科技、新华医疗、迦南科技等,海外主要是德国BOSCH、德国B+S(Bausch-Stroebel)、意大利IMA等,目前高端市场还主要是国外企业占据。

1、二者的业务重合度非常高;

2、二者规模也相对接近。

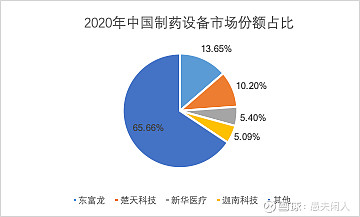

下图是华经产业研究院发布的2020年中国制药设备市场份额占比图(个人认为仅仅是针对中国公司的),其中东富龙和楚天科技的市场份额比较接近。

对东富龙与楚天科技的对比分析会从ROE、资产负债情况、运营效率、竞争力、现金流、分红融资等方面逐一展开分析,每次聚焦一个主题,这次重点针对二个企业的ROE展开做一些分析。

在对比分析ROE之前,先对制药装备行业的市场规模做一个简单的介绍,以便大家对这个行业的更好的理解。

一、制药装备行业的市场规模

1、制药装备行业简介

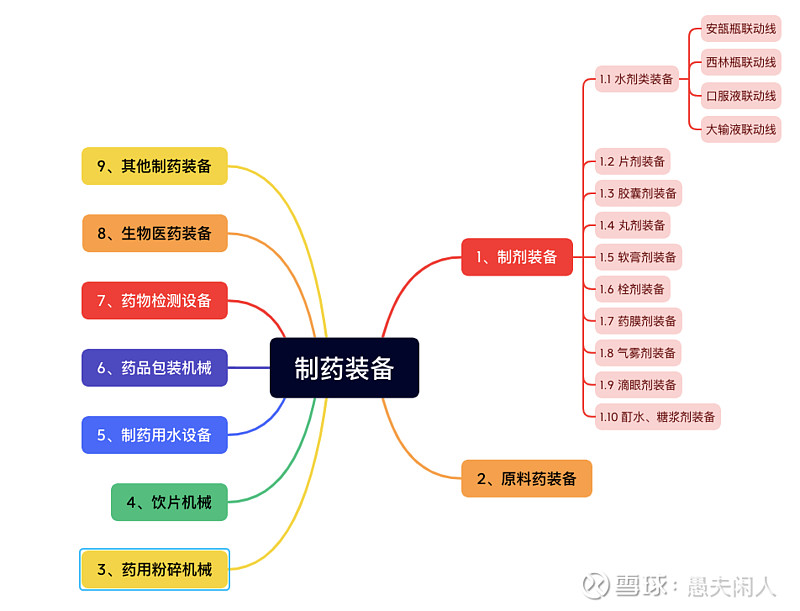

上图是制药装备行业的一个大致概貌,其中楚天科技是从水剂制药装备逐步扩张开来,目前基本覆盖上面的制药装备领域,东富龙是从冻干机起步,到目前为止,业基本覆盖了上述制药装备领域。

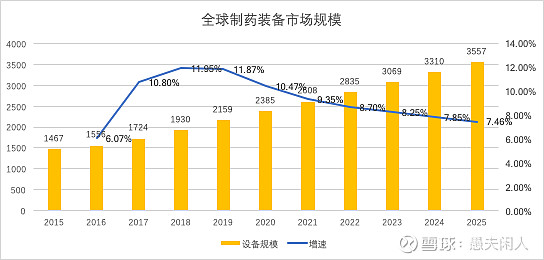

2、全球制药装备行业市场规模

到2025年,全球制药装备行业市场规模达到约3557亿元,年化增速超8%。

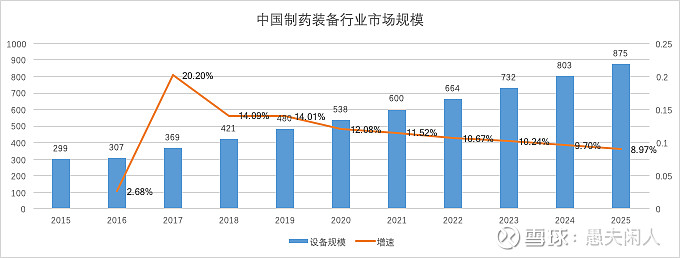

3、中国制药装备行业市场规模

中国制药装备市场规模从2020年的538亿预计增长到2025年的875亿,年化增速超10%。

总体来说,制药装备市场的成长性来自两个方面:一个是国产替代,二个是出海,未来5年的年均增速预计在12%以上,但这里也要提醒一句,制药装备行业也有一定的周期性。

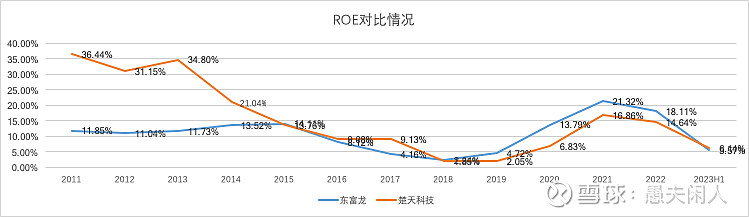

二、东富龙&楚天科技 历年ROE情况分析

1、ROE整体情况

1.1、首先交待一下背景,东富龙是2011年2月初上市,楚天科技是2014年1月初上市,大概晚了3年,因此,比较的数据可能要看2015年往后的会更客观的一点。

1.2、ROE的波动比较大,也反映了产业的一些周期波动。

1)2015年之前是因为新版本GMP强制性要求导致制药装备行业需求集中释放,2019~2022的这三年主要是新冠疫情导致的需求集中释放,实现营收和利润双升;

2)2016~2019 ROE进入一个低谷期,从行业数据来看,需求还是增长的,公司营收也确实是增长的,主要还是竞争的原因,利润下降幅度大。

1.3、东富龙从2019年开始,ROE明显高于楚天科技,出现了什么变化?之前低于楚天又是什么原因?

影响ROE主要三个因素:净利率、权益乘数和总资产周转率,也对应三种商业模式,下面来逐步揭晓这些答案。

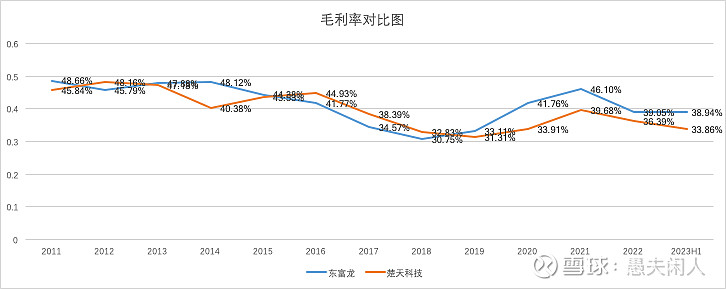

2、毛利率&净利率情况

1)2015年~2018年这段时间,毛利率都出现了较大幅度的下降,且东富龙下降更多,这大概能解释这段时期ROE的下降,同样的也大致可以解释东富龙的ROE低于楚天科技的原因,当然还有一些其他因素在后面也能看到,但利润下降是最重要的因素。

2)在面对可能的行业下行期,东富龙市场策略也表现得更激进一些。

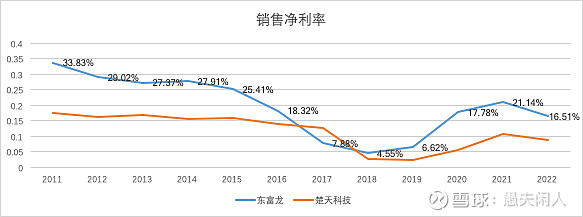

上图是两个公司的净利率的对比图,其中东富龙的净利率远远高于楚天科技,少数年份除外。

这里大家可能也有一个疑问,2016年之前,东富龙的净利率远远高于楚天科技,为什么ROE还低这么多?这个问题咱们留待后面揭晓答案。

另一个疑问身处同样的行业,业务上还非常雷同,为什么东富龙的净利率会高这么多?

大家知道,从毛利润到净利润中间主要隔着税和费,其中绝对大头是费,下面咱们可以来看一下二者的费用有什么不同。

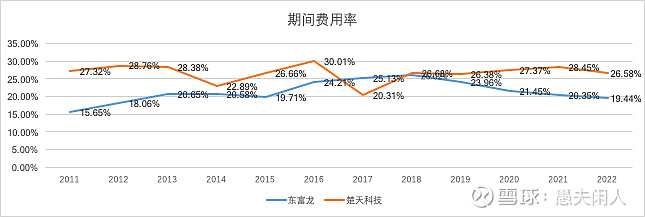

上图是东富龙与楚天科技的期间费用率情况,很明显东富龙的期间费用是明显低于楚天科技的,这从一个侧面反映东富龙的运营能力与效率。

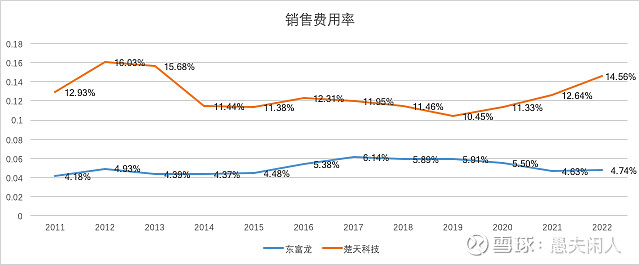

但是为什么东富龙的期间费用会低这么多呢?哪方面表现最突出呢?接着看图说话。

上图是两个公司的销售费用率,其中楚天科技的销售费用比东富龙高1倍还不止,东富龙基本维持在5%左右,销售费用往往体现了公司产品与服务的竞争力。

3、权益乘数与总资产周转率

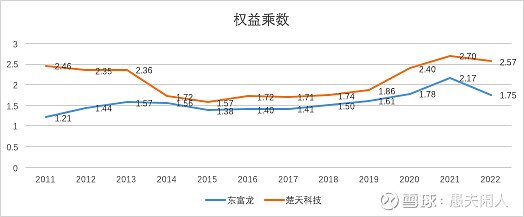

3.1 权益乘数

权益乘数对应着资产负债率的大小,财务杠杆(负债)越大对应权益乘数越大,权益乘数2.5的话,资产负债率大概约为60%。

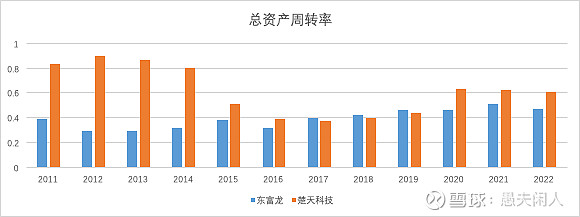

3.2 总资产周转率

两个公司都是慢周转的公司,慢周转公司往往意味着营运资金要求比较高,有一定的资金门槛。

相对而言,东富龙的资金周转比楚天科技更低,这里其实也是二者业务上的一个差别点,留待后续细谈。

从上面三部分数据来看,2019年之前,楚天科技ROE胜出的原因主要因为高杠杆和高周转率。

本文咱们做一个阶段性总结:

1、近年来东富龙的ROE表现更优些,主要体现在净利率更高,通过获取更高的净利率来获得高的ROE。

2、东富龙的净利率高主要是因为其销售费用超低,侧面反映东富龙的产品与服务的竞争力。

3、东富龙的负债低,大多数时间有息负债率保持为0,主要是经营负债,后续在解析资产负债表时再做更详细的说明。

4、这个行业资产周转慢,主要是因为行业业务特征原因导致,定制开发、较长时间的调试验证和验收。

5、行业的空间还比较高,头部龙头公司的成长性高。