近日,张裕公司发布了远超个人预期的2023年度报告,主要数据如下:

毫无疑问,这是张裕公司自2020年疫情以来最好的一份年报。

一、营收方面

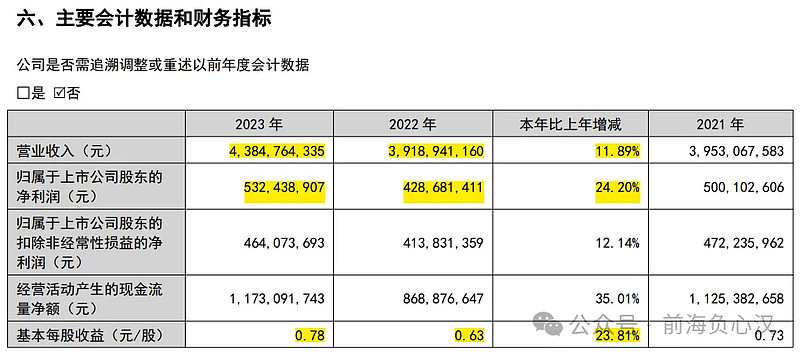

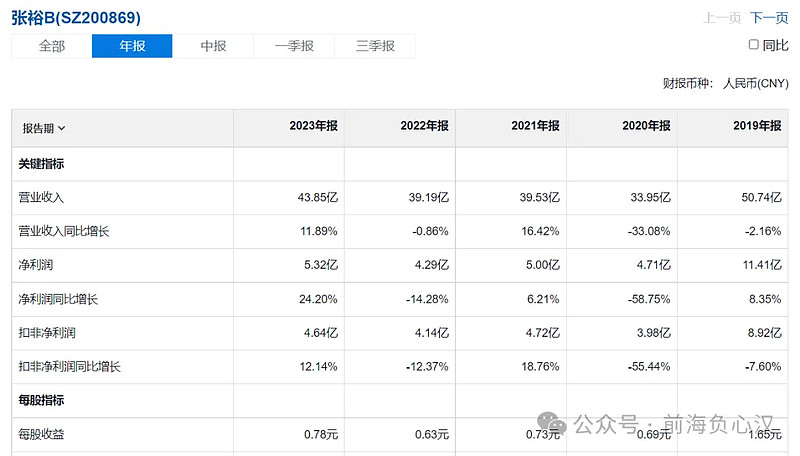

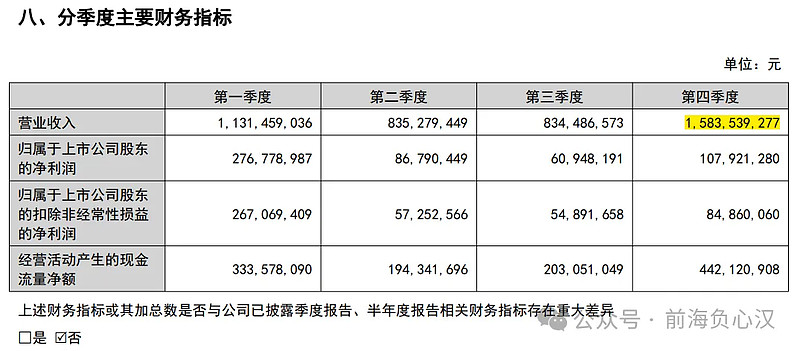

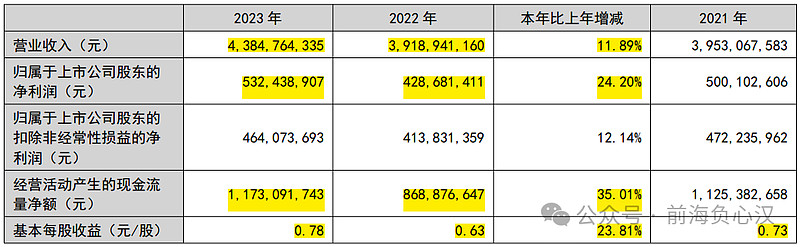

2023年,公司实现营业收入43亿8476万元,同比增长11.89%,超过了年初制定的力争实现营业收入不低于42亿元的目标,这在三季度报时期是有点难以想象的,2023年四季度,公司实现了15.8亿的营收,是2023年最好的一个季度,也是近些年最好的一个季度。

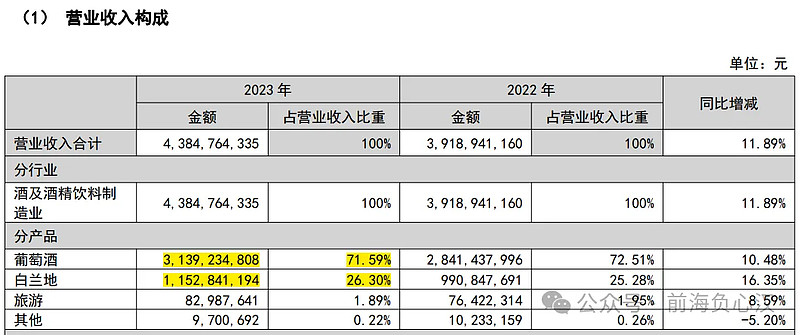

按照产品拆分看,营收增长最快的是白兰地,2023年白兰地营收同比增长了16.35%至11.53亿元,营收占比也略微提高至26.3%,营收大头的葡萄酒增长了10.48%,也比我的预期要好一些。

白兰地的较快增长,是一个十分可喜的现象,因为白兰地产品的毛利率最高。品质上乘的白兰地通常需要在橡木桶中熟化,酿造技术、橡木桶品质、熟化的长周期,这些都构成了高端白兰地行业的较高竞争壁垒,此外,因为白兰地属于烈性酒,饮用习惯方面对白酒有一定的替代性。笔者认为,张裕公司以可雅为代表的高端白兰地大有可为。

二、关于利润、现金流、折旧、派息、回购等问题

2023年归母利润5.32亿元,同比增长24.2%,大超笔者预期,每股收益0.78元,同比增长23.81%(增速低于归母利润的原因,在于2023年股权激励的增发股份);

每股派息0.5元,同比增长11.11%,股息支付率64.1%,不及2022年度的71.43%,但是,2024年度公司准备了最多2亿元人民币的资金用于回购注销B股,分红+回购资金总金额高达5.46亿元(超过了2023年度利润);

事实上,公司完全有能力在后续年份推出类似的股份回购计划,因为公司经营性现金流十分充沛,远超报表上的归母净利润:

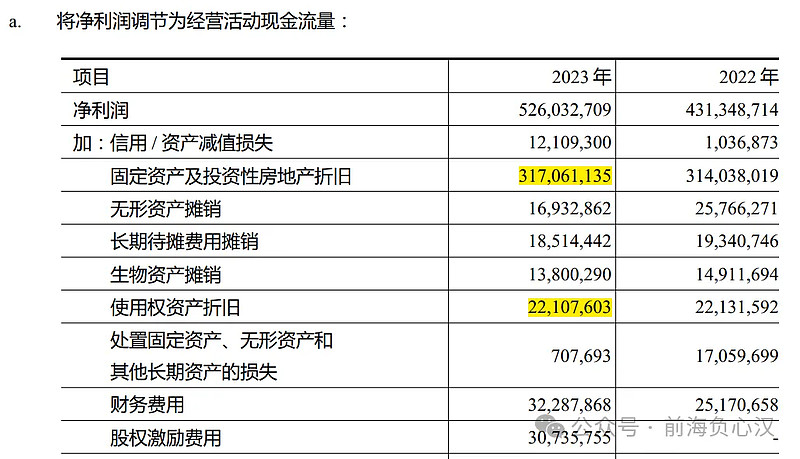

公司2023年度经营性现金流净额高达11.73亿元,同比增长35.01%。由于张裕公司过去十几年在工厂、酒庄、种植园等方面的持续投入,当公司进入无大额资本开支的阶段,因为大额固定资产折旧现金流等原因,经营性现金流净额便会远超当期净利润。我查阅了年报上固定资产的折旧数据:

固定资产及投资性房地产,以及使用权资产,两项折旧现金流就高达3.39亿元,这部分现金会留存在公司账上,只是不进入公司经营性利润。这也是公司在2023年度分红及回购金额支出,可以超出当年净利润的底气和原因。

根据目前公司固定资产状况,每年3.5亿元左右的折旧现金流是可持续的,这有利于公司后续年份持续高额分红及回购,从而回报投资者。

三、2024业绩展望

公司在2023年报上披露了2024年度经营计划:力争实现不低于47亿元营收,营业成本及三费控制在37亿元以下。如能达成(按照当前趋势实现难度不大),公司将在2024年度获得7%-8%的营收增长,以及12%-15%的利润增长。

----------------------------

笔者持有71500股张裕B,看中的便是股息的可持续性和成长性。以每股股息0.5元、张裕B股价9.58港币计算,当前静态股息率为5.74%;

综合前述业绩分析及预期,2024、2025年度,公司每股派息增长率可设定为10%;

根据值投率公式计算,张裕B当前值投率为(5.74+10)/11.5=1.37

注明:值投率=(当前股息率+未来股息增长率)*100/静态PE,值投率低于1的标的不建议参与,接近1.5的标的十分值得投资,超过2则是极佳的投资机会。公司核心判断点在于未来年份公司股息的增长率。此处需致敬公式原创者南京james同学@james_nj

(利益声明:本文为笔者个人观点,不构成投资建议。)