江淮汽车在其整体上市方案报批期间业绩承压、股价表现疲软,公司的估值与同行业公司相比偏低。然而,整体上市完成后,公司存在动机释放业绩、拉高股价。 2015年江淮汽车的业绩将迅速改善,届时公司或还将打出多手“好牌”。

陈欣/文

在停牌近3个月后,江淮汽车(SH:600418)于2014年7月10日晚发布了市场期待已久的重组预案,拟通过吸收合并的方式将江汽集团整体上市。此次整体上市使江淮汽车一次性完成了混合所有制和管理层持股的关键两步,市场期望公司将像长城汽车和比亚迪等民营车企一样灵活决策、高效管理。受此利好消息影响,7月11日复牌后江汽集团旗下两家上市公司江淮汽车、安凯客车(SZ:000868)均连续大涨,其中江淮汽车的股价在7月底就涨至14元左右。然而公司的股价自此却很快开始表现疲软,自8月14日的近期最高价格14.70元下跌至11月初的11元左右,对比起来沪指大盘与申万汽车行业指数同期均上涨近10%。尽管江淮汽车在8月底新上市的新SUV车型瑞风S3持续热卖,但公司股票的表现却如此糟糕,令众多投资者不解。

整体上市巧安排

作为安徽省国资改革的重头戏,江淮汽车的整体上市计划在2013年的下半年就初见端倪。2013年9月5日江淮汽车就公告其控股股东江汽集团将引进外部投资者,在当年12月12日又披露:江汽集团在旺众投资退出股权后,引入新增股东建投投资和实勤股权投资,新的股权结构为安徽省国资委持股70.37%,建投投资持股25%,实勤股权投资持股4.63%。在走完一系列重要铺垫程序后,江汽集团整体上市方案终于在今年7月份出炉。江淮汽车作为留存主体将通过发行股份的方式吸收合并江汽集团,购买的资产具体包括:安徽江汽物流有限公司75%的股权,合肥江淮汽车有限公司100%的股权,安徽江淮专用车有限公司56%的股权,合肥车桥有限公司100%的股权,合肥江淮汽车担保有限公司15%的股权、安徽星瑞齿轮传动有限公司17.29%的股权、安凯客车(000868)20.73%的股权等七家江汽集团控股或参股的公司。

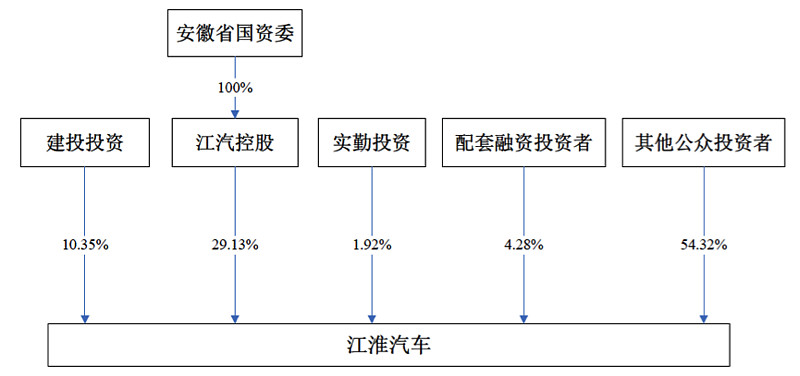

据公告,此次交易以2014年4月30日为评估基准日,对江汽集团母公司净资产账面值20.86亿元(资产的账面值38.22亿元,负债的账面值为17.37亿元)的预估总值为63.98亿元,溢价为43.12亿元。其中主要溢价体现为江汽集团持有的35.43%江淮汽车股份及持有的20.73%安凯客车股份上,按市场价格评估其溢价分别为27.94亿元和3.69亿元。经分红调整后向江汽集团各股东发行股份的底价为10.12元/股,预估发行数量约为6.32亿股,同时江汽集团现持有的江淮汽车35.43%比例的股份(4.55亿股)将注销,因此将实际新增股份约1.77亿股。此外,江淮汽还将以不低于9.11元/股的价格,募集不超过5.96亿元的配套流动资金。配套融资完成后江淮汽车的股权结构将如图所示。

图:配套融资完成后江淮汽车的股权结构

从江淮汽车吸收合并江汽集团并募集配套资金暨关联交易预案中我们可以看到许多细节安排。首先,以沃克森(北京)国际资产评估有限公司出具的沃克森评报字[2013]第0213号《资产评估报告书》为基础协商确定,在整体上市前2013年的交易中各方增资或减资的价格均为2.072364元/每1元注册资本。控股股东为中央汇金公司的建投投资在2013年9月份以现金约10亿元持有合并前江汽集团25%的股份;实勤股权投资由160名集团管理层及技术骨干设立,其主要合伙人安进为江淮汽车董事长,该机构设立的目的为对经营管理团队的股权激励安排,在2013年12月投入约1.85亿元购入江汽集团4.63%的股份。

而短短几个月后出台的江汽集团整体上市预案中,这些股份的评估值就大幅升值了60%。建投投资持有的股份估值上涨为25%*63.98亿元=16亿元;实勤股权投资持有的股份估值则为4.63%*63.98亿元=2.96亿元。整体上市方案以2014年4月30日为评估基准日,采用成本法对被合并方江汽集团进行预估(其中江汽集团持有的江淮汽车股份、安凯客车股份采用市场法评估)。由于沃克森出具的资产评估报告书并未进行公告,我们无法勘查其估值截至日期及具体估值方法。但如果两份资产评估报告间的差额巨大,且难以用所持上市公司股份的市场价格波动来解释,将引发大众对此前集团引入投资者的交易是否公允的争议。此外,之前2007年9月及2009年6月两次改制形成的原有职工持股机构安徽旺众投资为何愿意在整体上市前退出其21.79%的持股也值得深思。

机构投资者大换手

今年以来江淮汽车股票的大幅波动从机构投资者持仓的变化中也能一窥端倪。在2013年的年末共有102家机构持有高达26.62%的股票,其中有85家机构为2013年四季度新增机构,说明大量机构从江汽集团的系列举动中判断其整体上市即将临近,因而增持江淮汽车股票以博取超额收益。然而,在今年一季度江淮汽车股票从低点上涨30%左右后,大批机构获利出逃,导致公司在一季度末仅存22家机构持仓12.75%,不到上年末一半的水平。值得注意的是,就在4月1日至4月11日之间的不到10个交易日,大批机构又涌入购买江淮汽车股票。从今年二季度末的机构持仓信息可以看出,这10天内共有74家机构新建仓位(4月12日至7月10日公司股票停牌),导致机构持股迅速增至17.85%。这或许暗示这些机构从某些渠道获得了江淮汽车即将停牌重组的内幕信息。但有意思的是,或许与4月3日公告的3月产、销快报不佳有关,公司股价在此次机构大举建仓期间并未大幅上涨。

7月11日江淮汽车股票复牌后,股价大幅上涨,导致机构持股再次大幅下滑至三季度末的11.21%。此轮上涨行情中,科威特政府投资局及永安财产保险等大量机构均彻底清仓,剩余的机构数目又回到22家。2013年就开始建仓的易方达系基金通过策略成长基金,策略成长二号基金与价值成长基金在复牌前共持有约4800万股,但在三季度末仅剩价值成长基金持有1670万股。三季度末江淮汽车前十大流通股东中的8家机构投资者除了易方达价值成长基金外全部为新进机构。比如,三季度末对江淮汽车持仓最大的机构是景顺长城系基金,共持有5.83%股份,其中景顺长城策略精选持有3067.84万股,景顺长城内需增长持有1689.40万股,景顺长城内需增长贰号持有1477.29万股,按近期股价其持仓市值近7亿元。按照江淮汽车股票复牌后价格的走势来推算,这些新买入的机构目前应该都处于亏损状态。

近期业绩承压但长期看好

江淮汽车于10月25日披露了今年三季度报告,近期疲软的销售及财务指标给股价带来了较大的下跌压力。2014年前三个季度江淮汽车的营业收入与归属于上市公司股东的净利润分别为251.62亿元和3.2亿元,同比下滑了1.21%和43.62%;前三季度的毛利率约为14.8%,同比下降1.6%;加权平均净资产收益率则由2013年前三季度的11.79%下降为6.09%。

公司三季度的业绩尤为不佳,营业收入为70.58亿元,同比下滑5.72%;当季归属于母公司所有者的净利润亏损高达4059万元,扣除非经常性损益后亏损9230万元。这是江淮汽车在过去5年中第一次出现单季度亏损,亏损的原因主要有两方面。一方面,江淮汽车在三季度公司的整车销售为7.76万辆,同比下滑 22.9%;由于公司在三季度集中降低国3及以下标准的轻卡库存,卡车仅销售了约 3.82万辆,同比下滑35.9%。另一方面,公司的费用率也在上升。在三季度公司毛利率仅为13.1%, 同比下降2.8%;且同时受研发费用大幅提升的影响,三季度公司的管理费用率为8%,同比上升了1.9%。最新的产、销报告也基本延续了三季度的态势:10 月整车销售增长疲软,共售出33830 台车辆,同比下降15.6%;受国四标准升级的价格上涨影响,轻卡销量同比下降43%;轿车同比下降56%;唯一的亮点是售价较高的SUV 和MPV增长较快,其中,销售SUV共9746辆, MPV共5451辆,同比分别增长了约297%和19%。有分析认为江淮汽车的轿车与MPV销量变化幅度较大与其统计口径调整有关。据估计瑞风S3在10月的销量已达到8000台,未来数月间仍将快速增长,但除此之外公司并无其它亮点。

然而,有迹象表明公司近期的财务困境将不会持续较长时间。江淮汽车管理层在10月份与某券商的会议中传递了不少正面信息:(1)由于6、7、8三个月的轻卡销量是全年低点,为加大对经销商的支持力度增加了3.6亿元促销费用,造成轻卡毛利率下降较多;而年底之前和春节后是轻卡的销售旺季,预计四季度与明年轻卡的毛利率将会有明显提升。(2)瑞风S3在手订单已接近3万台。目前S3产能处于爬坡期,预计12月份产能将达到1.5万台。S3的模具费用按照5万台基数摊销,2015年1月即可摊销完毕,开始对公司贡献利润,预计届时瑞风S3的毛利率将可能达到20%。(3)公司前三季度的研发费用增加了2.45亿元,如果不考虑研发费用的增加,公司的净利润降幅在10%以内。

操纵动机与业绩释放

在整体上市过程中,上市公司出于其控股股东或其他关联方利益的考虑,会存在较强的动机来选择其会计政策或信息披露的时点,目的是影响股票价格向对其有利的方向变动。

首先,许多上市公司,尤其是民营上市公司在其控股股东整体上市方案披露前,往往倾向于披露负面信息以打压股价,其目的是将其控股股东的非上市资产置换更多的上市公司股份。然而,在江汽集团整体上市方案披露前,我们并未观察到打压江淮汽车股票价格的明显行为。一方面,相对于民营企业,国有企业经理人为国家置换更多股份的动力并不强烈。另一方面,作为地方国企,其整体上市的方案难以保密。事实上正如前文所分析,大量机构在方案出台前就已得知江淮汽车将有重大重组的利好。在此情况下,即使披露负面信息也难以大幅压低市场价格,反而可能被机构们利用来寻机低价入场。

其次,此次整体上市方案已经获得安徽省国资委批准,并已于 2014 年 9 月 17 将材料报送证监会等待批准,预计在三个月左右获得通过,即在年底完成整体上市流程。该时间点的选择也颇有讲究。按照建投投资及实勤投资的承诺:若取得新增股份时对用于认购新增股份的江汽集团股权持续拥有权益的时间不足12个月的,则新增股份的锁定期为3年;若取得新增股份时对用于认购新增股份的江汽集团股权持续拥有权益的时间不少于12个月的,则锁定期为1年。建投投资及实勤投资取得江汽集团股权的时间分别为2013年9月及12月,因此要保障实勤投资的股份不被锁定三年,证监会的批复不应早于今年12月9日。由此可见9月17日给证监会送报材料正好满足此需求。在整个申报待批期间,江淮汽车并不存在特别动机释放利润、拉升股价。

可以预见,整体上市完成后的一年,即2015年底或2016年年初将是建投投资及实勤投资持有限售股份的解禁期。如上市公司愿意配合其管理层或小非进行减持,公司存在动机在2015年底释放业绩以推高股价。此外,江淮汽车此次重组将以不低于9.11元/股的价格定向增发股份,募集不多于5.96亿元的配套流动资金。目前公司的计划是在2015年一季度进行募资。正常而言,公司都希望能以较高的价格售出股份,因此更倾向于在公司业绩好转、股价回升时进行募资活动。从前文的会议内容可以看出,2014年江淮汽车似乎存在增加开支以压低利润的迹象,而其预期业绩好转的时点恰恰是2015年,与其前述动机一致。

估值偏低、好牌多

江淮汽车目前的市值仅为140多亿元,即使是整体上市及配套融资完成后也才170来亿。从上表可以看出,江淮汽车的市净率为2.09,市销率仅为0.43,以这两个指标来衡量公司较大多数同行业竞争者具有估值优势。这样的估值水平仅略高于上汽集团,而上汽集团的市值已高达1914亿元,是江淮汽车的13.3倍。尽管江淮汽车的当前市盈率为23.3倍,高于不少同行业公司的水平,但从前文的分析可以看出,2014年江淮汽车的管理层不存在释放利润以拉升股价的动机,因而当前的利润难以体现其长期真实盈利能力。目前券商们对公司2015年的盈利预期还存在较大分歧,最低的预测为广发证券的0.73元每股,最高的是华泰证券的预测1.21元每股;券商们对于2016年的盈利预测范围则上升至1.01-1.54元每股的范围。即使按照对2015年盈利预期范围的中值0.89元每股来计算,江淮汽车的预期市盈率也仅为12倍多,与长城汽车的水平相当。

此次整体上市方案中的现金选择权条款与近期其它重大重组类似,均将现金选择权仅赋予异议股东,要求其在股东大会上对此次整体上市的相关议案投出有效反对票并持续保留股票至现金选择权实施日。目前经分红调整后的现金选择权的行权价为10.12元/股。据以往的经验,该价格往往是上市公司重组完成后的股票价格底线,一旦跌破可能会对上市公司造成较严重的兑现压力,在设计重组方案时上市公司一般会较为谨慎以保证该价格不被高估。江淮汽车当前的股价仅为11元左右,因此下跌空间不大。

如果江淮汽车在2015年存在动机拉高股价以配合其增发或小非减持的行为,公司有几手好牌可打。第一手牌当然是在目标时点附近释放利润。公司未来业绩增长将主要来自于瑞风S3和即将上市的小型MPV车型M3。其中S3已基本确定将在2015年以较高毛利率为公司贡献利润。三季度末公司的机构持股仅为11.21%,是近期的最低水平。我国的大多数机构投资者的风格均为短期逐利,一旦公司释放业绩即将大幅上升的信号,机构回补仓位的行为就会对股价产生相当正面的影响。第二手牌是进行高送转来刺激股价进一步上扬。江淮汽车目前每股积累较高,其中每股公积金近1元,每股未分配利润为2.52元,因此具有较广阔的高送转前景。第三手牌是新能源汽车的销售放量。公司自主研发的 IEV5 纯电动车预计将在 2015 年初上市销售,纯电动轻卡也在研发测试过程中。尽管短期内新能源汽车难以给江淮汽车的业绩带来实质性的增加,但公司如在此方面取得突破,将可以带来估值上的迅速增长。最后一手牌是,在整体上市完成后,江淮汽车还可以将安凯客车的资产合并到其平台上,并将安凯汽车的上市公司壳资源转出。

编者按:陈欣先生现为上海交大上海高级金融学院会计学教授,长期从事会计与资本市场、公司财务及证券投资策略等方面的学术与应用研究,撰写发表了数十篇学术论文和近百篇关于资本市场的分析文章,并曾在世界银行、中国人民大学、中欧国际工商学院、麻省理工学院、奥胡斯大学、上海交通大学安泰经管学院、云南省发改委等机构工作或访问。欲查阅陈欣教授更多精彩内容,可关注作者公众号:Financial_Weekend