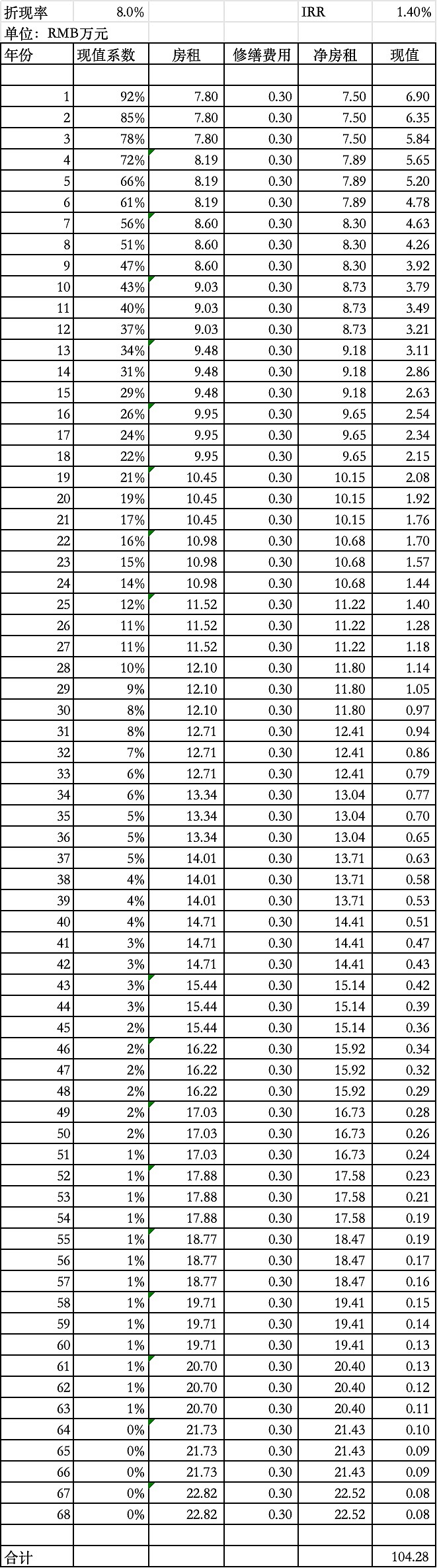

1.深圳龙华红山的住房。90平米房子, 房价540万,目前租金6500/月,每三年涨租5%;个人出租,不考虑税负——IRR 仅仅1.4%

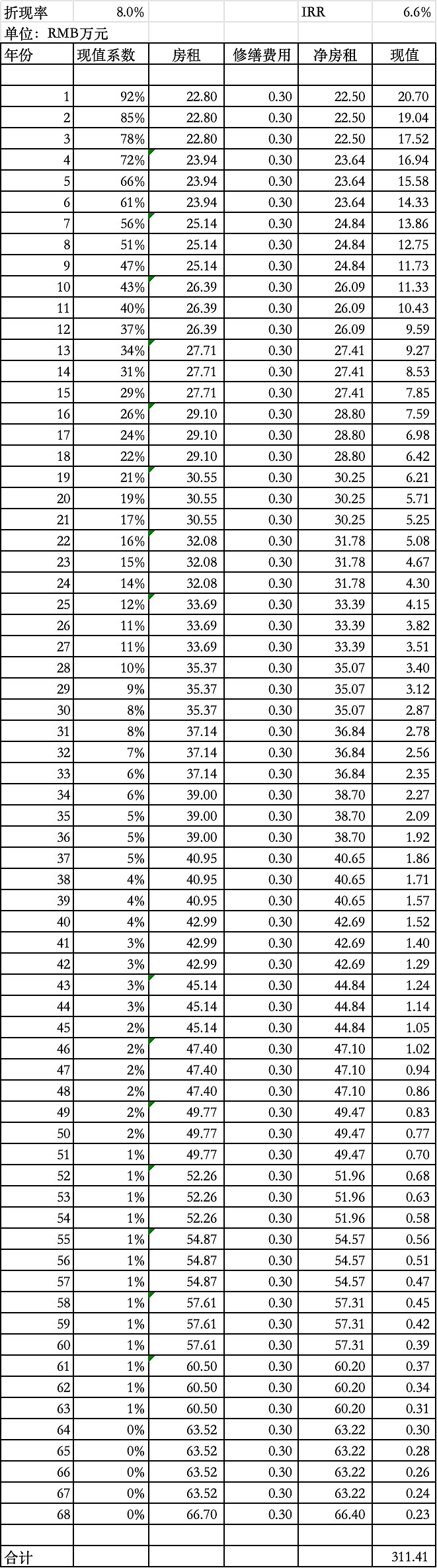

2.深圳车公庙写字楼,152平米,房价400万(购买在15年前,价格较低),目前租金19000/月,每三年涨租5%;个人出租,不考虑税负——IRR 6.6%

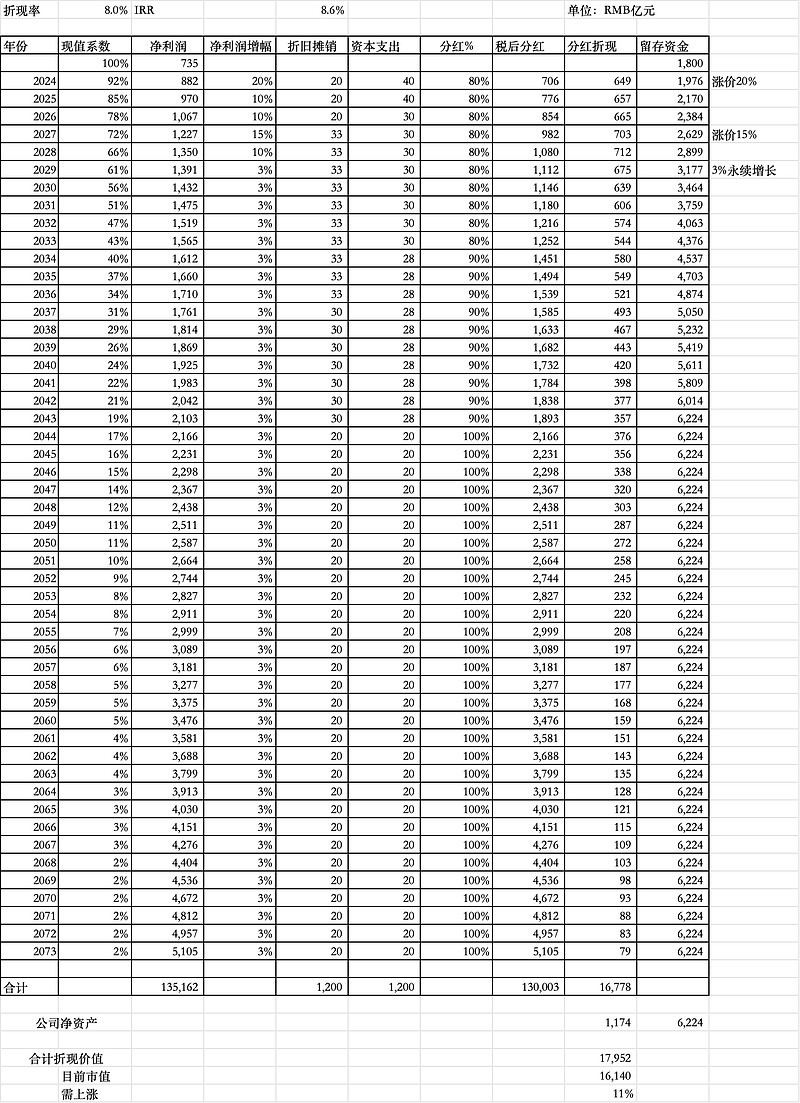

3.$贵州茅台(SH600519)$ 股票 ,别人的重仓,我感觉我的计算已经偏乐观了(确定性高,所以计算了50年)——IRR 8.6%

4. $中国海洋石油(00883)$ 我的重仓股,按照我一贯保守的原则,无论油价,还是折现时间,都算的很保守——IRR 10.6%

DCF模型涉及很多假设,就如芒格所说,没看过巴菲特真正算过,他们需要的是一种模糊的正确。我这里计算也并不精准,但只要假设合乎常识,也会是一种模糊的正确。