来填挖的最后一个坑了![]()

之前我说中免下属子公司非常多,持股比例、营业模式均存在较大差异,同时由于批发扣点引起的数据口径不一致,导致在估算中免利润的时候变得相对困难。

我在翻阅了大量数据之后,对中免的营收做一个拆解,并尝试对利润给出一个相对合理的测算。

如果模型存在瑕疵或者有更好的模型,请不吝指出赐教。![]()

话不多说,上图!

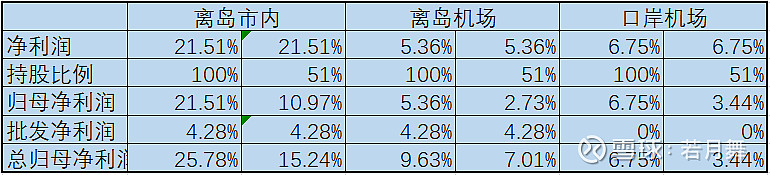

1、首先要明白的是,离岛免税虽然是一个大类,但实际仍然可以拆分为市内免税店+机场免税店,这两者的盈利状况是天差地别的。

机场免税由于存在租金扣点利润率是极其微薄的,(尽管海南机场没有上机扣的那么狠。。。)离岛免税部分真正赚大钱的是其中自有物业不用缴纳租金的市内免税店。

2、21年三季度中免公布了所得税优惠政策,离岛免税店主体享受15%的所得税优惠,普通口岸免税店不享有。

3、海口美兰机场T2航站楼暂未查到中免持股比例。有了解到的朋友欢迎告知。![]() 如果以海免为运营主体,则持股比例为26.01%同T1。如果中免为运营主体,则大概率持股比例为100%。

如果以海免为运营主体,则持股比例为26.01%同T1。如果中免为运营主体,则大概率持股比例为100%。

然后来到了对具体营收构成的统计。

解释一下这些数据都是怎么来的吧。不是凭空捏造的![]()

1、在海免资产评估报告中,以及我根据年报进行的推算,营业成本离岛免税要显著高于机场免税店。具体原因不详,推测可能和房屋折旧、销售运营、折扣力度有关。

具体数据可根据历年披露的免税品销售毛利率进行调整。

2、中免批发存在一个批发扣点,导致财务报表中离岛免税店的毛利率偏低。扣点率取的是营业成本的10%。也就是中免加价10%。

3、销售费用为历年剔除租赁费后的数据,异常稳定,该项历年数据维持在营收4%左右。(考虑到市内免税店销售费用应较口岸点多,小幅上移,可自行调整)

4、管理费用较为稳定,历年财报数据维持在营收3%左右。

5、租赁费用:参考的是正常无疫情时的扣点率。取几家大型机场扣点的算数平均数。可以根据未来扣点率的变化做修正。

6、离岛和机场的所得税存在差异,在回溯时需要统一口径。这里离岛直接采用15%的优惠税率。

7、批发部分不在公示的享受所得税优惠的经营主体中,营业利润按25%的所得税处理。

最后我们要对持股比例进行处理得出最终结果:

需要注意的是:批发净利润全部归属于中免,不需要乘持股比例。

这些事情做完之后,再测算中免的利润就非常清晰了。

考虑到季节因素,正常情况中免下半年的营收略高于上半年。我这里简单粗暴对半分。

21年上半年,三亚市内免税店营收185亿,则全年营收至少370亿,三亚凤凰机场姑且算1亿利润。则三亚市内免税店利润95.4+1=96.4亿。

21年上半年,海免营收77亿,则全年营收至少154亿。这部分可分为市内免税124亿+海口美兰机场30亿。

则海免全年利润18.9+2.1=21亿。

机场部分:由于持股比例非常复杂,但总体持股比例介于51%到100%中间。按照未发生疫情时2019年310亿营收估计,全年利润应介于10~21亿。取中间值约16亿。

则假使2021年未发生疫情,总利润大致约为16+96.4+21=133.4亿。

而中免实际披露2021年的利润为95亿。

两者差额为38亿。考虑到疫情后机场免税收入减少和租金下调线上渠道弥补可以近似相抵消。那这部分就是海南疫情反复带来的离岛免税利润损失。

2022年,若疫情恢复良好,(指赴海南客流量恢复正常),则预计利润应介于130~150亿。从目前的疫情反复状况看,有难度。

剩下的,你问我要是疫情恢复不良好咋办,未来营收增长利润能到多少?你照着这个比划就是了。

数据出处:中国中免历年年报、美兰空港历年年报、海免资产评估报告、中国中免港股招股说明书、

$中国中免(SH601888)$ $美兰空港(00357)$ $*ST基础(SH600515)$ @知所寻 @云天见 @王淑芬儿公主殿下 #中国中免#