--时间是优秀企业的朋友,是平庸企业的敌人。

--那些ROE能常年持续稳定在20%以上的公司都是好公司。

--短期而言,市场是一台投票机,但长期而言,市场是一台称重机。

--我们的目标是发现那些价格合理的杰出公司,而不是价格便宜的平庸公司。

通读《巴菲特致股东的信》,老巴多次提到他看中企业的ROE,以合适的价格买入后对股价波动不是很关心,这到底是为什么呢?有了《ROE,慢慢喜欢你(上)》对ROE的基本了解,这次我们来看下ROE为什么是中长期投资的重要指标。

低ROE估值翻番 PK 高ROE估值砍半

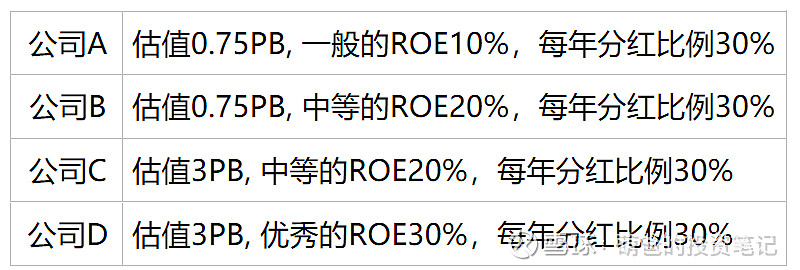

我们先来看一个比较好玩的例子,有这么四个公司ABCD,估值和ROE的初始情况如下:

我们假设这四个公司一直能维持同样的ROE不变(为简化研究对象,这个ROE不变的假设贯穿本文),每年维持同样的分红比例30%不变,投资者在一天同时买入这四个公司的股票并且坚持每年分红再投资。这里做个好玩的规定:在投资者持有公司的N年后,公司的估值变成1.5倍PB时才能卖出,那么,作为一个长期持股的投资者,持有哪家公司能获得更高的年化收益率呢?

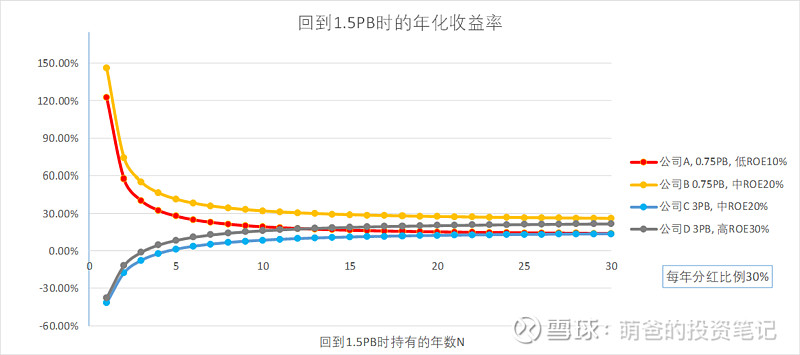

我们先来看下估值变成1.5倍PB对这四家公司意味着什么?

对于公司A和B,从0.75PB到1.5PB,是估值翻番,股价翻倍;

对于公司C和D,从3PB到1.5PB,是估值砍半,股价腰斩。

粗一看,肯定是前两家0.75倍低PB的公司A和B能获得更高的年化收益率。但是,细心的同学肯定能想到,这个和投资者持有的年限N有关。不卖关子,直接上图上结论,这是投资者持有N年后、估值变成1.5PB时四家公司的年化收益率曲线图:

从图上,我们可以看到:

1. 如持有年限较短,公司估值就变到1.5PB,那么,对于估值翻番的公司A和B,能获得极大的年化收益,对于估值砍半的公司C和D,年化收益率为负,亏损严重;

2. 让人惊喜的是,随着时间的推移,在第3年(公司D,ROE30%)、第4年(公司C,ROE20%),虽然两家公司估值砍半,但是年化收益率开始转正,这得益于ROE常年保持不变的假设,净利润一直在增加,推动股价提升;

3. 再随着时间的推移,四家公司的年化收益率逐渐接近,估值翻番和砍半对投资者收益率的影响逐渐减少,在持有第13年的时候,公司D(高ROE30%)虽然估值砍半,但是年化收益率已经超过了估值翻番的公司A(低ROE10%)。

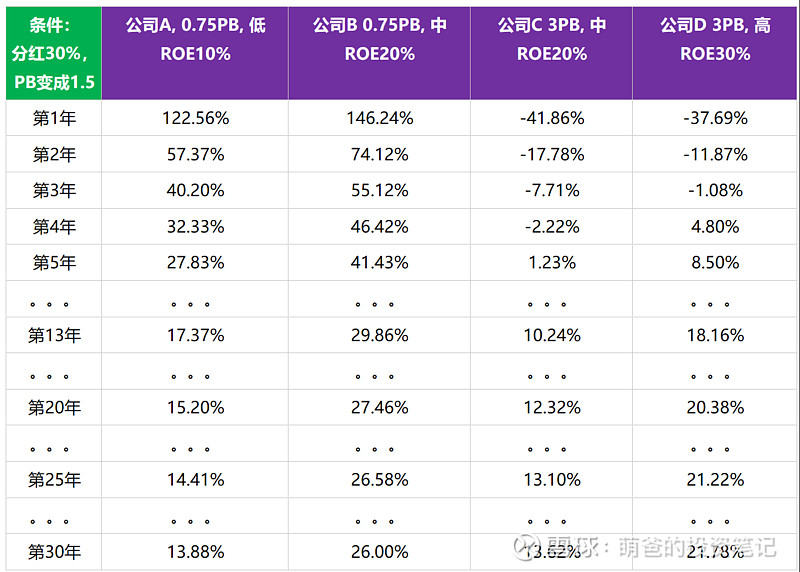

持有第N年公司估值变成1.5PB时投资者的年化收益率:

有了这个例子,再结合著名投资大师约翰·博格提出的博格公式:

股市的长期回报归结于三个最关键的因素,分别是盈利增长(即ROE)、股息率和估值变化(PB或PE的变化)。

我们就可以理解,对于像老巴这类不做波段操作,持有年限是以5年、10年为单位的长期投资者来说,PB和PE的估值变化会被持有年限分摊掉亏损或收益, 他们更看中ROE和股息率。长期来看,投资收益率由ROE和股息率的高低决定,所以,对于长期投资者来说,其中一个目标就是挖掘持续高ROE企业(比如格力、茅台、伊利、万科等过去十年的表现),这就是长期投资者的思维!!!

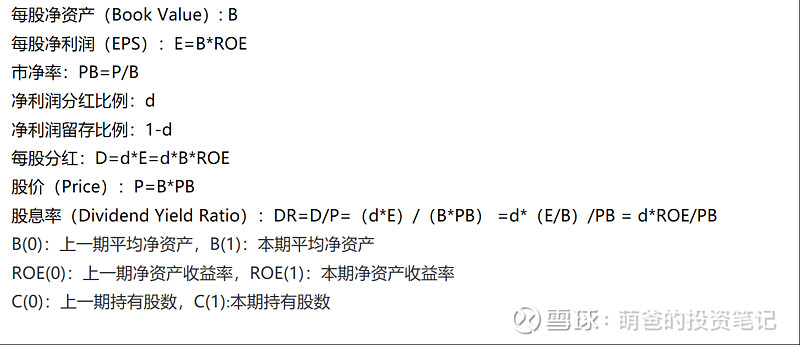

ROE、股息与投资收益率计算公式

那么,在一个公司估值不发生变化、ROE能持续的情况下,ROE和股息率对应的投资收益率究竟怎么计算呢?我们继续看(有些同学看了公式就头晕,可跳过过程看结论):

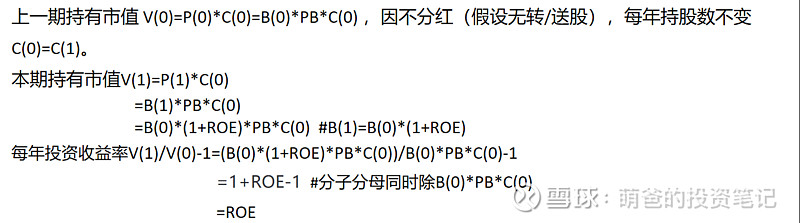

如果公司每年不分红:

得出结论,当公司估值不变而且每年不分红,ROE能保持的情况下,每年投资收益率=ROE

如果公司有分红,还会有两种情况:

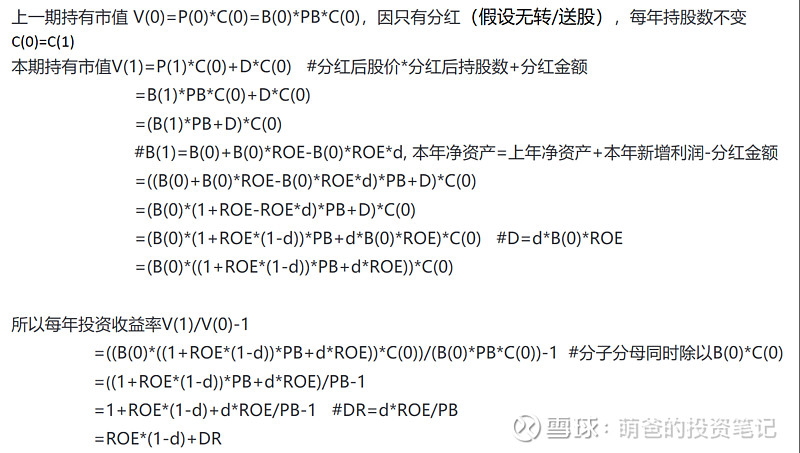

1. 一种是一次性投入,股票每年的分红不再投入:

得出结论,当公司估值不变、有分红、分红不再投入,ROE能保持的情况下,每年投资收益率=ROE*留存比例+股息率

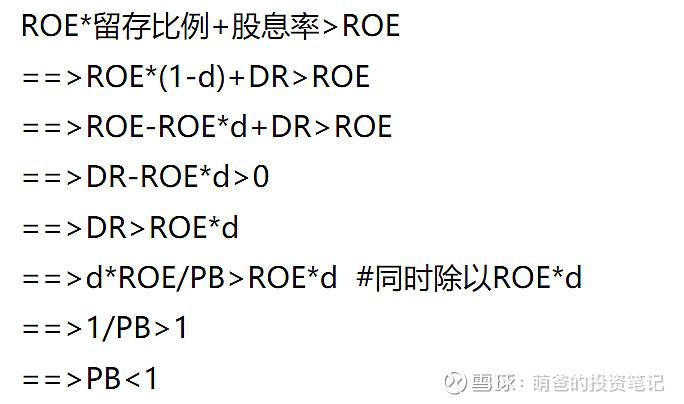

有了这个公式,我们可以进一步推导出,公司在什么情况下分红对投资者最有利:

所以,当公司当前的估值低于1倍PB时分红,投资者能获得更多的年化收益率(银行股在招手![]() )。

)。

PS:巴菲特提到在公司留存的每一美元,无法为股东创造至少一美元的市值时,也应该分红。本篇为了让ROE的讨论简单化,不讨论利润再投入后导致ROE下降,这时分红对投资者有利的情况。

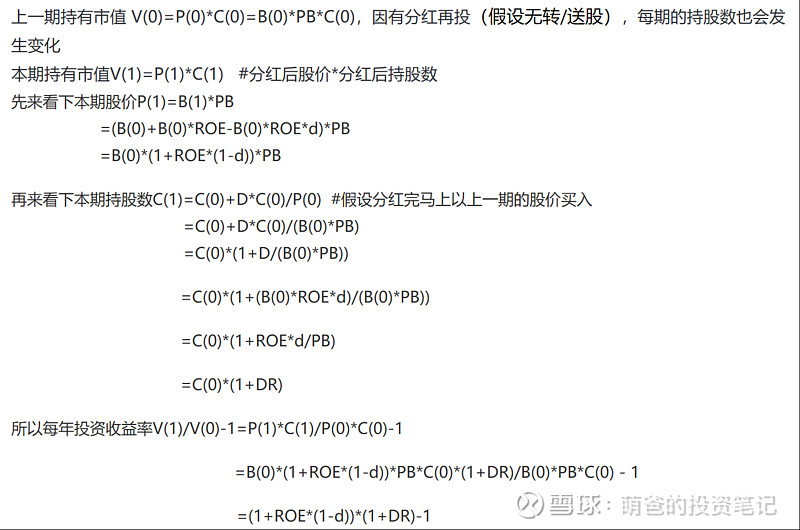

2. 另一种是投资者持续分红再投入

得出结论,当公司估值不变、有分红、分红再投入,ROE能保持的情况下,每年投资收益率=(1+ROE*留存比例)*(1+股息率)-1

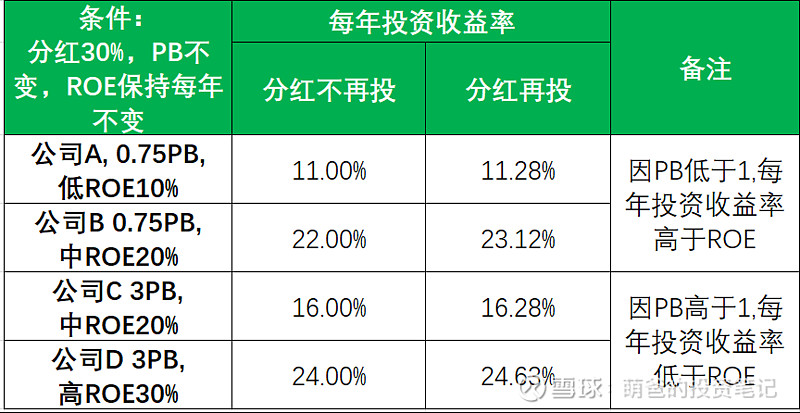

分红与不分红,套入公式,我们可以再看下那四个公司的投资收益率:

杜邦分析公式

最后,我们来看下杜邦分析公式,在《ROE,慢慢喜欢你(上)》也提到过,ROE是一个考试成绩,怎么考出好的成绩每个学生的方式方法都不一样,杜邦分析公式就是一个经典的公式,能反映出一个企业ROE高低的原因: ROE=权益乘数X净利率X总资产周转率。雪球上的大V们很多都通过杜邦公式来分析企业,这里就不班门弄斧了,感兴趣的同学自行搜索。

关于ROE,想分享的就这么多!

有了ROE和投资收益率的理论基础,以后我们再投资一家公司时,先像萌爸一样先思考下,这次的投入是想挣估值变化的钱还是企业长期盈利的钱,计算清楚投资收益率再下手,或许,能提高些投资的成功率。

@今日话题 $上证指数(SH000001)$ $沪深300(SH000300)$ $大成中证红利指数A(F090010)$ #基金今日话题# @蛋卷基金