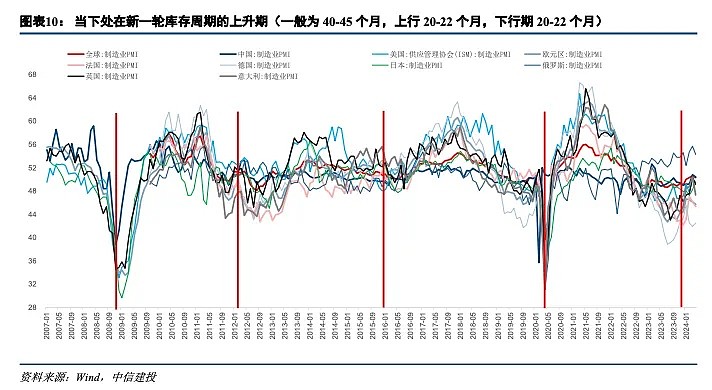

新一轮库存周期的上升期与海外朱格拉周期繁荣期的共振。中美库存周期深刻影响A股走势,在美国去库存进入萧条期时,如果伴随国内周期同步去库存,整体A股表现相对较弱,特别是中国房地产周期退化以后,海外的库存周期与朱格拉周期对A股整体走势影响很大。从当下看,新一轮补库周期会持续到2025年三季度左右,海外朱格拉周期的繁荣期会持续到2025年下半年。因此,在共振期出口链中不管是消费品还是资本品都会受益。A股仍然会有韧性。

集运:供需反转背后全球地缘政治经济重构,重视行业大机会

市场普遍认为2006-2007年是集运大牛市,但2006-2007年其实是干散货与油运的大牛市。真正的集运牛市是从2001-2005年的,2004年东方海外国际业绩达到6.17亿美金高点、2005年为5.76亿美金,期间东方海外国际股价涨了近20倍。得益于欧美补库周期和中国加入WTO以后带来的贸易航路重构,集运公司业绩爆炸式增长。二战后全球的经济贸易中心以欧美为主,在70年代以后逐步转移至亚洲四小龙,2000年以后转移至中国,以此完成了全球贸易中心的东移进程,由此也带来了全球航运中心的东移,日本、韩国、中国台湾、新加坡等都诞生了当时如日中天的集运公司。百年未有之大变局下,去中心化趋势越发明显,制造业在关税壁垒下开始在全球范围内重新选址,带来大面积的航路重构,叠加欧美新一轮库存周期开启,集运的需求超出市场预期。从出口到出海,中国也必将诞生具有全球竞争力与影响力的跨国公司。$中远海控(SH601919)$