一、当前航运市场运价观察

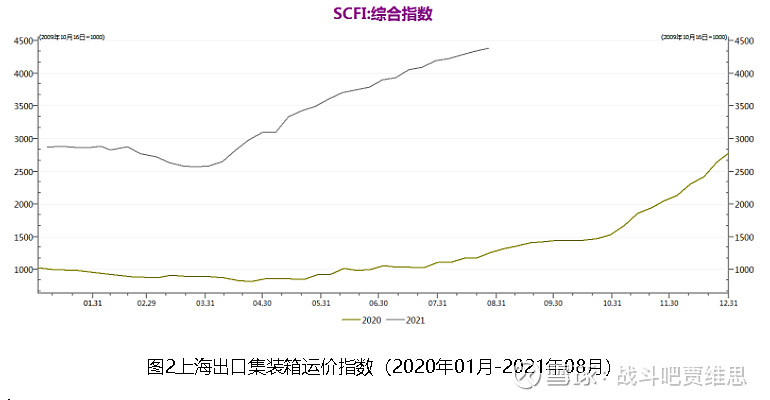

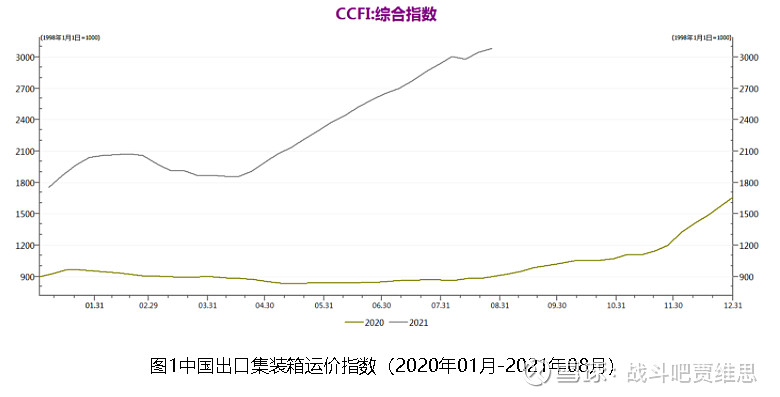

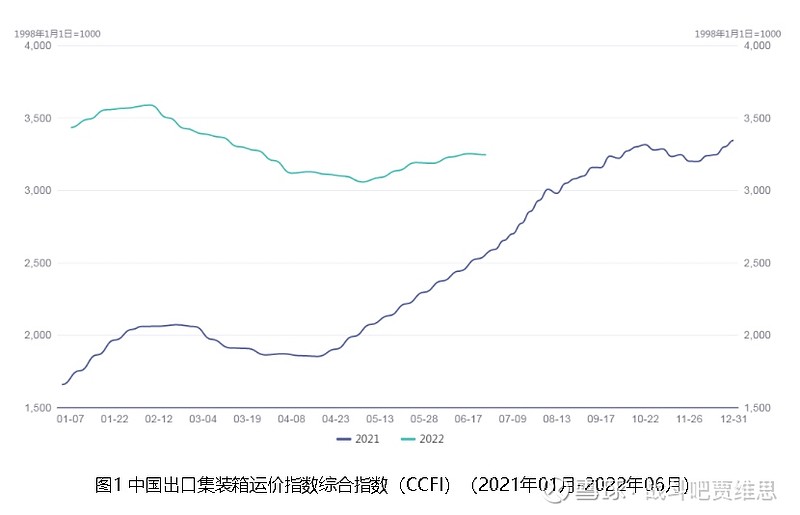

当前集装箱运价呈继续下跌趋势,最新一期上海集装箱运价指数(SCFI)为3429.83点,较上周下跌132.84点,周跌幅3.73%,已连续十周缓步下跌了。当然如果你拉长运价走势图到一年前的区间来仔细观看一下,你就会发现SCFI指数及北美、欧洲等主力航线运价,也仅只有欧洲略低于去年同期水平,美线远比去年8月同期要好,我认为是市场过度解读了当下运价的下跌程度,当前运价依然维持在相对的高位运行。当然长期来看大的趋势条件肯是要跌的,这一点我们谁都清楚,但我相信会跌到一个船司和货主彼此双方都能接受的合理区间波动运行。

二、需求与有效运力的观察

1、美线需求端:坚挺强劲

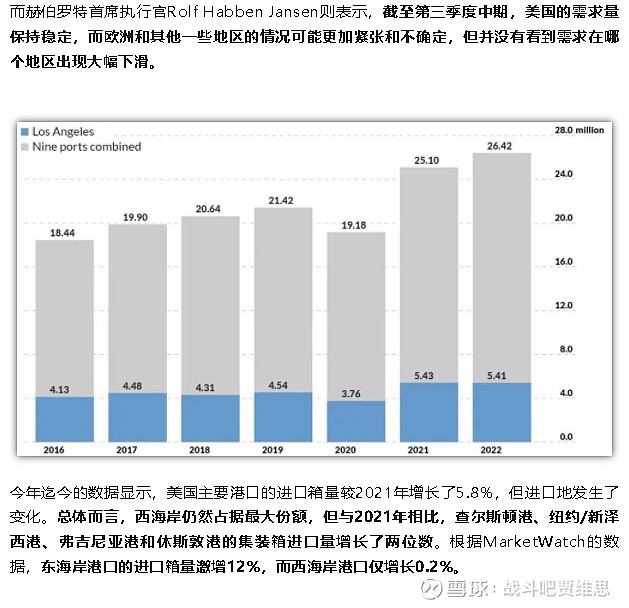

今年上半年,美国主要港口的吞吐量为2640万TEU,而2021年同期为2510万TEU。

2021年,美国集装箱吞吐量激增,其 9大集装箱港口共处理了5050万个集装箱,而2020年和2019年分别为4340万个和4370万个。

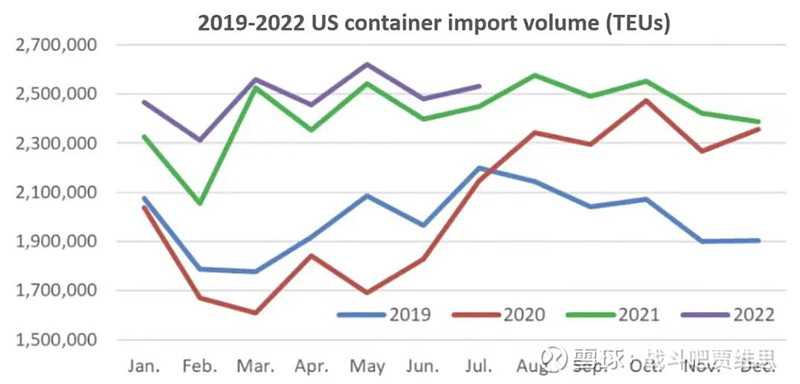

根据美国研究公司Descartes Datamyne最新发布的分析数据,美国7月份处理的进口集装箱总量为253万TEU,同比增长3%,与疫情前相比增长了15%。这是该国有记录以来进口量最高的7月份,较6月份环比增长2%。

Descartes分析报告表明:上个月来自中国的进口量出现反弹。该公司称,7月份来自中国的集装箱总量为994,927TEU,同比增长6.3%,较6月份增长6.9%。经济放缓、通货膨胀和高燃料成本等因素,并没有造成产生美国集装箱进口放缓的预期影响。由于消费水平和进口量仍远高于疫情前的水平,美国港口系统继续以最大吞吐量运行。月度进口量似乎在接近港口容量上限附近反弹。从2021年3月开始,美国每月的进口量持续超过240万TEU,港口拥堵成为了一个重大问题。只要美国港口每月的集装箱进口量超过240万TEU,港口拥堵就会持续下去,直到基础设施做出改变。

McCown报告分析了美国十大港口的吞吐量。其发现,这些港口7月份的进口量同比增长0.7%。美国东海岸和墨西哥湾沿岸主要港口的进口增长了6.6%,而西海岸港口的进口量下降了4.9%(西货东移)。8月中旬,美国进口量继续保持强劲。截至目前,美国海关数据显示,与7月份相比,8月的进口量几乎没有减少,尽管一些港口可能会出现小幅回落。洛杉矶港执行董事Gene Seroka预测,洛杉矶8月份的“进口量将开始有所缓解”。对于有大量船舶排队的港口,纽约/新泽西港、萨凡纳港和休斯顿港口,至少在本月,这些港口的进口量都将保持强劲。原因很简单,海上货物的积压。(截至8.18上周四上午,仍有130艘集装箱船在北美港口外等待泊位)而8月美国迎来了返校购物高峰,需求的提振限于部分货物品类;随着中国港口拥堵的持续缓解,本周上海港船舶平均舱位利用率美西航线在90%、美东航线在95%左右。

2、欧线需求端:由于没找到具体数据、无法详述。但从各方媒体消息描述来看:“在经济形势恶化的背景下,能源价格预期上升、消费总体预期减弱。”造成了整个欧线需求是萎靡不振的,相比美线坚挺的需求来说是要差一些的。

3、有效运力的释放增加

根据航运研究机构Sea-Intelligence 的最新周度报告数据,从2020 年 11月到 2022 年1 月,全球集装箱运输需求一直高于运力供给10%。然而,这一需求和供给之间的差距一直在缩小,今年6月份的最新数据显示,与COVID-19大流行前的水平相比,两者之间的差距已经缩小到2%。“总而言之,2021年集装箱运费的极端飙升确实是由全球需求突然超过运力的情况推动的——但也可以清楚地看到,这主要是由与运力的结构性短缺和不可用性,如COVID-19造成的港口拥堵和集装箱在世界各主要港口的大量积压。”

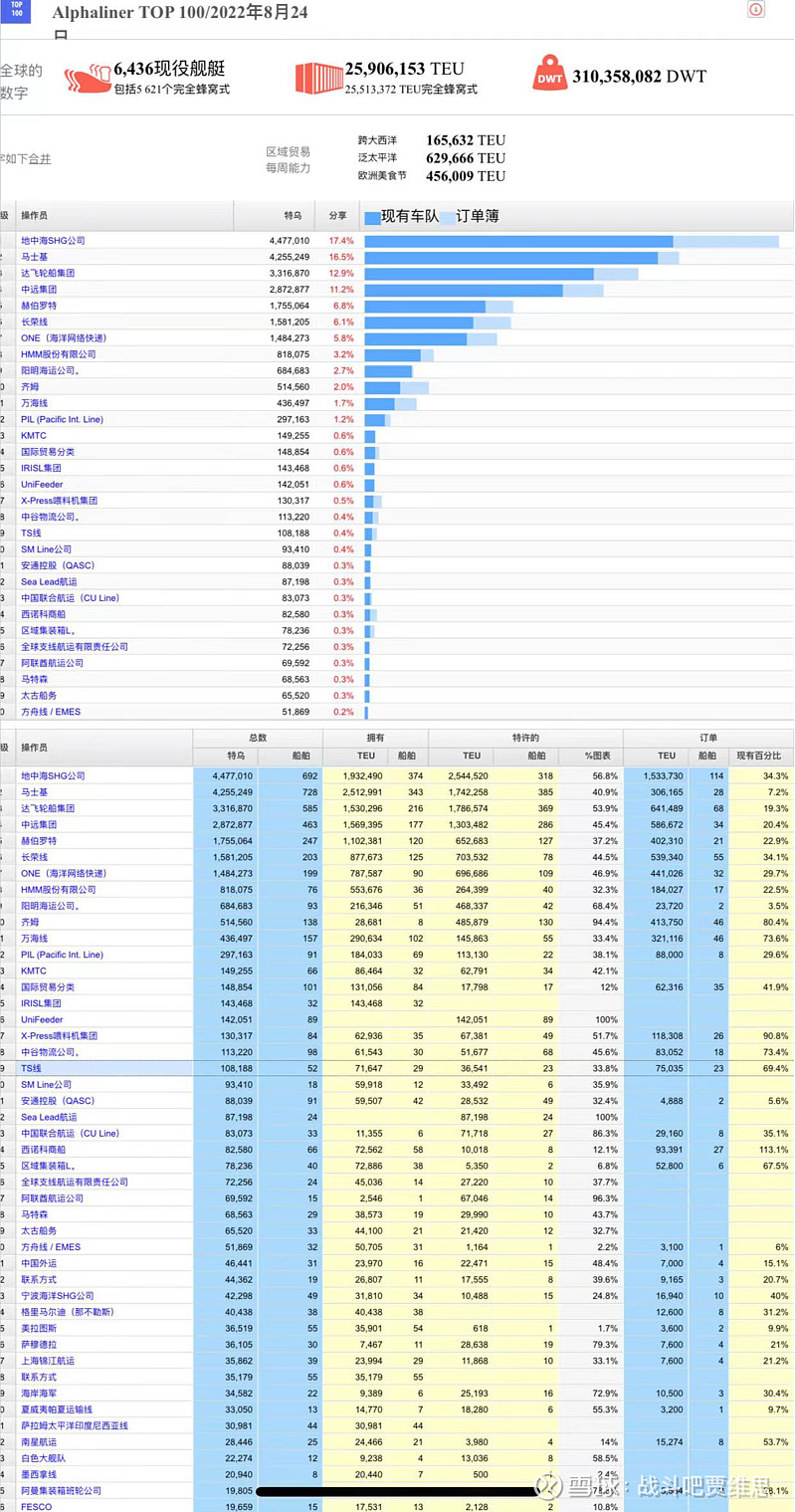

截止8月18日,东亚港口集装箱船在港运力7天移动平均值环比增长6%至250万TEU;根据克拉克森港口拥堵指数显示,全球集装箱船在港运力占比为35.3%,环比有所下降但仍高于疫情前31.5%的平均水平。而根据Alphaliner2022年年初公布的数据来看,亚欧航线和跨太平洋航线目前占全球集装箱总运力的43.7% ,比2021年同期的 38.1%有所上升。

我们就以克拉克森和Alphaliner的数据来推算一下有效运力到底增加释放了多少?

全球集装箱总运力:2590.6万TEU

亚欧航线和跨太平洋航线年初占全球集装箱总运力的43.7%即1132.09万TEU(后续肯定是有增加的)

全球集装箱船在港运力占比为35.3%,疫情前为31.5%,释放增加了3.8%

全球有效运力释放增加了:2590.6*3.8%=98.44万TEU(应该是只少不多的)

三、新船在手订单与船龄观察

根据Alhpaliner与wind五月值进行综合估算的全球航司在手订单占比为28.21%(天峰哥估算法)大约为730.8万TEU

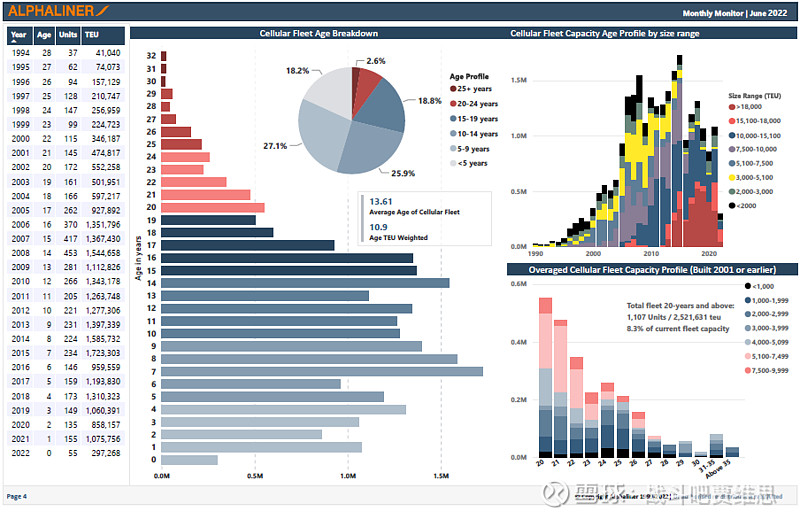

根据Alhpaliner2022年6月付费报告:

15-19年船龄474.6万TEU占比18.8%;

20-24年船龄185.5万TEU占比7.4%;

>24年船龄66.66万TEU占比2.6%(其中25-28年船龄48.2万TEU占比1.9%);

15年以上老旧船占比合计28.8%,20年以上老旧船占比10%(近一年基本没什么老船拆解报废);

15年以上老旧船占比现有运力合计28.06%;

20年以上老旧船占比9.76%;

全球船舶平均年限应该是13年多接近14年。

15年以上的老旧船运力基本上和新船在手订单运力数量相当,而2023年1月1日全球海运市场将实施减碳IMO新规,船公司增加的新船订单大部分都是为了应对船舶合规所采取的去旧换新策略,而市场则过份解读为船司激进的新增运力,这样的解读跟事实是有差距的;尤其、明年15年船龄以上的船舶有28.06%,这些旧船已不符合新减碳规定,在运价下跌后也丧失了充分的竞争力,只能采取减速航行或是陆续退出。另外当运价陆续降温后,船司也就不会再采取激进的高价租船方式了。

四、全球港口罢工情况观察

1、8月21日,英国最大的集装箱港口费利克斯托港开始了一场为期8天的罢工,共有1900多名工人因薪资问题参与其中。据悉,该港每年吞吐量超过400万标箱。作为应对措施,集装箱班轮公司取消了在该港的定期停靠,并重新安排航线,改挂北欧和英国的其他港口。罢工行动将加剧菲利克斯托港和英国的物流供应链压力。在过去的两年里,费利克斯托港饱受拥堵和集装箱过剩之苦。根据Container xChange的集装箱可用性指数(CAx),费利克斯托港在2022年大部分时间的平均CAx指数一直徘徊在0.9左右,是欧洲地区该指数最高的港口之一。CAx高于0.5表示集装箱过剩,低于0.5则表示集装箱短缺。

2、英国利物浦码头工人也在投票要求罢工以提高工资,目前工会代表尚未确认罢工将于何时举行。如果德国也紧随其后开始罢工,欧洲的物流网络可能会更加混乱。今年夏天早些时候,包括汉堡港、不来梅港和威廉港在内的德国港口因数千名码头工人罢工而受到冲击。工会与德国海港公司中央协会(ZDS)的谈判正在进行中。法院要求的罢工行动暂停期将于8月26日到期。Roeloffs指出,今年早些时候,通货膨胀让整个欧洲陷入困境,德国北部的港口工人罢工希望提高工资。数据显示,罢工导致码头和堆场的集装箱堆积,加剧了今年夏天欧洲各地出现的物流阻塞问题,加上莱茵河水位下降导致驳船运输变得困难,迫使许多集装箱通过铁路和卡车运输。自罢工以来,不来梅港的CAx从6月份的0.6跃升至目前的0.8以上。7月中旬以来,该指数一直保持在0.7以上。而自2019年以来,该港口的CAx唯一一次突破0.7是在2021年初。罢工后,汉堡港的CAx指数也一直保持在0.8以上。

3、美国墨西哥湾沿岸和东海岸港口以及内陆和铁路码头的拥堵持续加剧,这正在影响整个供应链的流动性。由于码头上现有的进口集装箱数量众多,空箱数量不断增加,阻碍了运营,以及进入内陆铁路和其他运输资源的等待时间较长,因此,在运输旺季,这种拥堵可能会极度加剧。在过去的几个月里,美东的拥堵是由跨太平洋市场活动和强劲的跨大西洋贸易共同推动的。展望9月,我们仍然看到美东相对于美西的强劲需求。因此,美东港口拥堵将依然无法缓解。

4、美西工会谈判进展:上周五华尔街日报的报道透露了一个不太好的消息:双方因为西雅图T5码头的工种归属问题意见不合,谈判陷入僵局。(ILWU在西雅图T5码头和另外一个工会IAM抢维修和保养码头设备的工作。ILWU认为他们在2008年的合同里同意了码头自动化,作为回报,以后如果ILWU和其他工会争夺工种的判属问题,代表码头和船公司的PMA应该站在ILWU一边。西雅图T5码头工种判属的争议最后由国家劳工关系委员会NLRB(the National Labor Relations Board)做出裁决,码头设备的保养和维修工作判给了IAM。ILWU自然很不满,觉得PMA并没有站在他们一边,违反了协议规定。PMA 表示,既然NLRB已经把工作判给了IAM, 他们也无能为力啊。当时业界就判断,这会给后面的工会谈判预先埋了一颗雷。给华尔街日报爆料的消息人士进一步表示,在西雅图T5码头的工种问题解决之前,工会不想讨论别的重要的话题,比如工人薪酬和码头自动化。)

欧美等主要消费地经济通胀形势严峻,零售商的高库存和市场的低消费热情可能导致下半年航运市场运输需求的旺季不会太旺。而海外本就拥堵的港口可能因为下半年以来频发的罢工问题出现恶化情况,或会成为部分航线运价维持高位或临时大幅上涨的较大支撑因素。同时,船公司经营策略、国际海事组织碳减排要求、跨国公司的供应链布局、突发性恶劣天气等仍将给航运市场带来较多不确定性。

下半年一般是航运市场的传统旺季,往年欧美采购商会为返校季、黑五、圣诞节等加紧备货,但一方面目前海外大型零售商高企的库存已对其带来成本压力,供应链中断风险大大降低,使零售商减少无货可售的担忧;另一方面,疫情影响减弱和经济通胀抬头,使消费者减少了对笔记本电脑、家具等普通商品的消费需求。国际货币基金组织(IMF)预测2022年全球GDP增速预计为3.6%,增速较2021年下降2.5个百分点较1月份预测值下调0.8个百分点,反映出对未来经济走势信心不足。同时,欧元区、美国两大市场消费者信心指数持续下跌。7月,欧元区消费者信心指数为-27.0点,是2009年6月以来的最低点;美国消费者信心指数为51.1点,较6月略有上涨,但仍处于历史较低水平。下半年海运需求存在较大上涨阻力,马士基(MSK)预计其今年集装箱货运量处于下滑1%-增长1%的区间内,而此前的预期是增长2%-4%。

#今日话题# #2022年中投资炼金季# #中远海控:待到秋来九月八,我花开后百花杀!# $中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$