今天继续翻石头。说实话,最近分析这两只股,似乎体会到了翻石头的快感,感觉好多股票都挺不错的,今天接着昨天的检索结果,继续分析 。

$泰和科技(SZ300801)$ ,主要是做水处理药剂的。

1、市盈率,15.7左右,扣非16.41左右,属于化工行业,但是它很细分,同类竞争对手有清水源、南通联磷,清水源很早上市了,目前A股市值60亿,南通联磷还未上市。

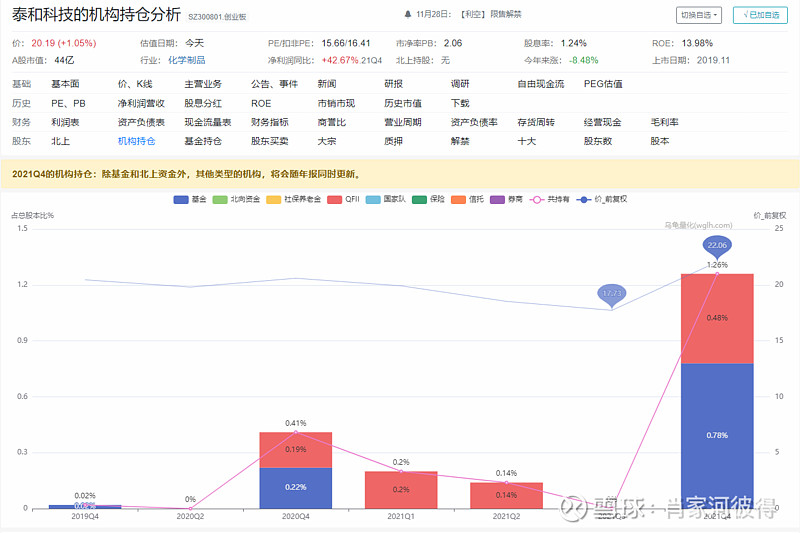

2、机构投资者占比,基金、QFII持有总股本1.26%左右,持仓很少 。

3、公司内部人士是否正在买入?20年才上市,除了实控人自己在增持,内部高管、董事,都在减持,股权投资机构也在减持,总共净减持了2.45亿。

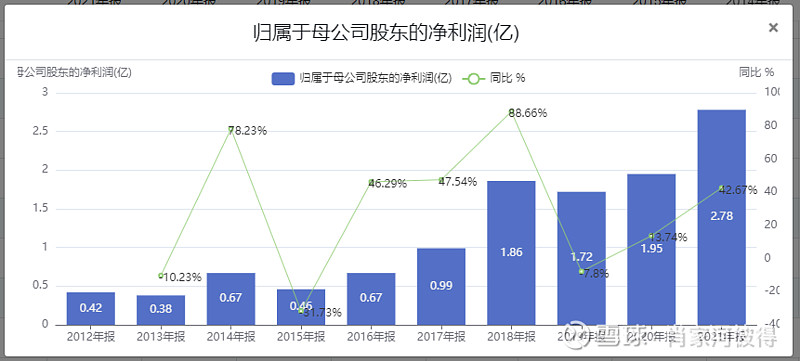

4、迄今为止公司收益增长历史情况?

增速不太稳定,但是总的来看,12年到现在年化20%左右的年化增速,还是不错的。

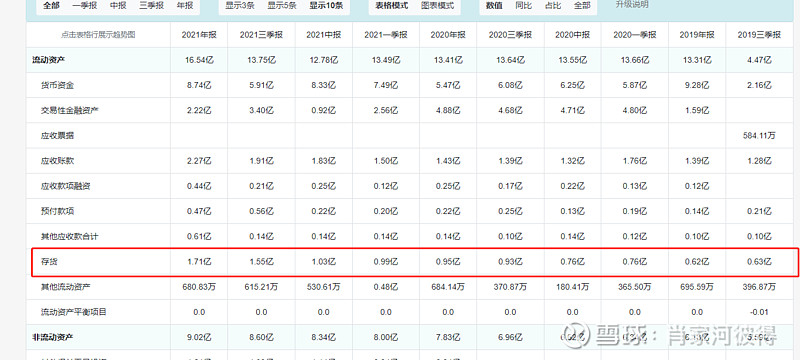

5、资产负债表情况是好是坏?负债权益比如何?公司财务实力评级如何?短期负债126万,长期负债0,负债权益比=0.2:1,非常棒。

6、现金头寸如何?账面现金及等价物11左右,每股净现金=11亿/总股本2.16亿左右,约等于5.09元每股。相当于买它有个5元的折扣。

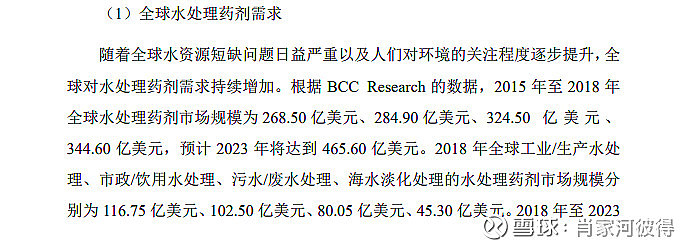

7、业务是否还有很大的增长空间?

看最近的调研报告了解到,水处理行业有几百亿的市场规模,一开始我以为这个规模是RMB,翻了下招股书,原来是USD![]() 。未来需求还在增长,看起来前景不错的。

。未来需求还在增长,看起来前景不错的。

目前泰和营收才20亿,未来发展空间应该还是可以的。特别是竞争对手好像也没有特别强力的,清水源目前总市值60亿,也不算特别强。

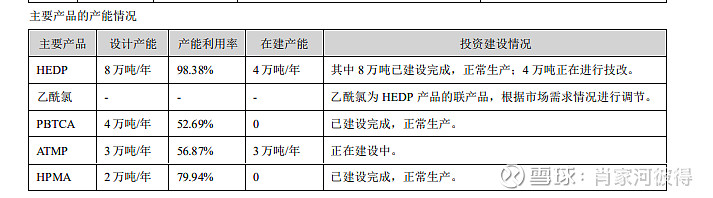

短期的来看,产能还在继续爬坡,22年的增长是可以预期的,并且还有在建产能,不太担忧产能的问题

8、成本上涨的问题,泰和21年前三季度因为成本上涨的原因,导致毛利率只有17%左右,而之前毛利率是30%左右。不过4季度通过涨价,完成了传导,4季度单季度的毛利率回到了33%。而且可以看到4季度涨价后,增收、增利,而且从存货数量可以推测,暂时看不出有太滞销的问题

我觉得这个信号很棒,保守估计,假设22年营收不增长,因为毛利率的增加,也可以带来利润的增加。

估算一哈,21年前3季度营收13.83亿,毛利率从17%增加到了30%,也就是说,会增加17%的利润,13.83*0.17=2.35亿,再扣掉税2.35-2.35*15%=2亿左右,那么22年的利润就是21年利润2.78亿加2亿,4.78亿![]()

![]()

天呐,接近于翻倍啊。再保守点,打个7折吧,也就是归母利润增加1.4亿左右,22年净利润就是2.78+1.4=4.18亿,同比增加了4.18/2.78-1=50%

这还没考虑到因为涨价营收增量部分,夸张啊,我都怀疑算错了。

9、每股现金流量如何?21年经营活动净现金流2.55亿,固定投资支出1.17亿,也就说,毛估估看,自由现金流是1.4亿左右,每股自由现金大概就是0.64元/年,股价比自由现金流=20:0.64=31:1。假设扣除每股现金头寸,股价比每股自由现金流=15:0.64=23.43。不是很夸张,主要还是因为有投资支出。

10、股票市盈率是否等于或接近于公司盈利增长率?其实这个是成长股的指标,但是可能它成长性还不太好预测,但是按照涨价的逻辑来看,明年的归母利润至少是50%以上的增速。

先估个22年底的PE看看。22年底归母利润4.18亿,每股利润就是4.18/2.16=1.93元/股,PE=20/1.93=10.36,假设再扣掉每股净现金头寸的话,PE=15/1.93=7.77

不考虑增长的情况下,那23年产能爬坡、在建产能应该是可以预计已经有了吧,那么23年的增长也是完全可以期待的。

这样来说22、23年的增长我觉得是没有太大问题的。

总的来说,很好,是入手的时候。

好了,今天先到这里。喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正

链接下我自己的前文:

100天“成为”彼得·林奇 第40天 欧派家居、中颖电子以及我的组合

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导