简单记录一下一些想关注的股票,飞亚达、东岳硅材、天际股份、海螺水泥。

飞亚达

做手表业务的,主要是零售和自主品牌手表。

我觉得有2个亮点。

1、负债不断改善

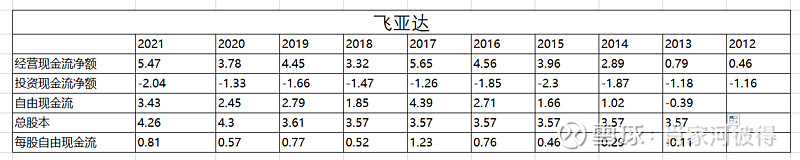

17年开始,飞亚达的长短期负债就不断改善,改善的源头还是来自于自由现金流,所以也去看了下自由现金流数据

过去5年赚了9.82个亿,不过每股自由现金流比例其实过去5年平均来看只有0.78元/股/每年,并不算是很高,股价:每股自由现金流=12:1左右

2、回购

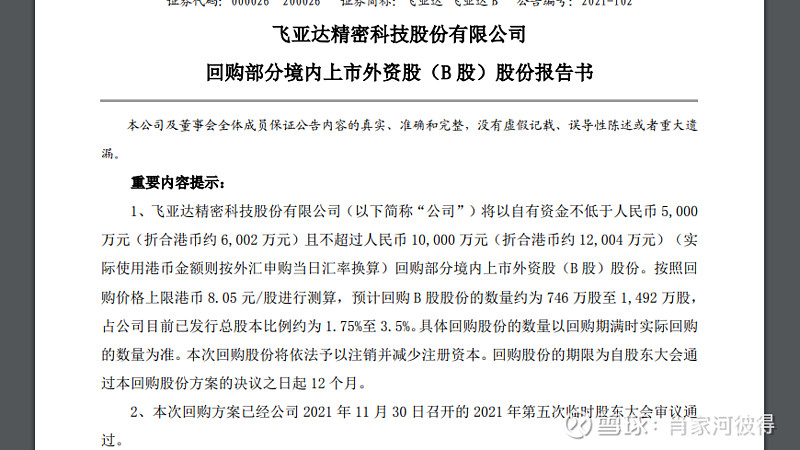

虽然飞亚达账面现金不多,目前只有2个亿,但是它拿出了5千万到1个亿来回购B股,股数占总股本的1.75%-3%

虽然这2点挺好的,但是我觉得还不太够,先跟踪观察看看。说实话,飞亚达让我想起一汽富维的反操作,为啥账上现金一大把还要搞定增![]() ,飞亚达现金就够覆盖短债的,别人还回购。。

,飞亚达现金就够覆盖短债的,别人还回购。。![]() 不太明白。

不太明白。

东岳硅材和天际股份

主要是做有机硅,下游需求很多,增长较快的需求是光伏、新能源。

一些想法:22年新建产能试运行、上市募资用来增加的产能4季度预计投入试运行。如果继续景气的话,利润增速有保证,但是毕竟是4季度,约等于到23年的业绩了,所以想先关注着看看

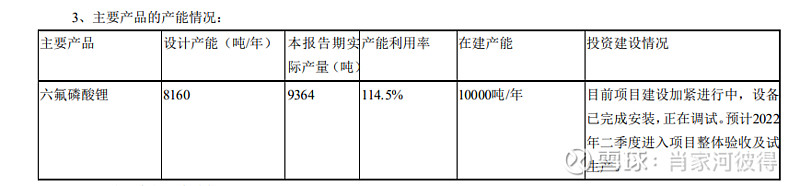

相比于东岳硅材,天际股份产能预期更明确一些。天际股份主要是生产六氟磷酸锂,22年2季度,在建产能就会投入试生产,下图是天际年报产能情况说明

不过六氟磷酸锂价格有所回落,国家最近也在喊话打压囤积居奇,如果价格继续回落,业绩预期就没那么高。另外就是持仓有一只类似股票,天赐材料了,所以暂时也先关注着看看。

海螺水泥

看到一位朋友@千秋雪 分析海螺水泥,感觉海螺水泥也挺好的。特别是今年预计每10股派发现金红利23.8元(含税),股息率6.46%,挺诱人的,也记录一下。

PE和扣非PE都是6左右,每股净现金头寸是17元左右,过去5年每股自由现金流大概每年平均2.4元左右,股价比每股自由现金流=36.8 : 2.4=15:1左右,假如扣除每股现金头寸看的话,股价比每股自由现金流=(36.8-17):2.4=8.25:1,也就是8:1左右。

不过海螺水泥增长空间有限,但是可能会受益于房地产放松。

$飞亚达(SZ000026)$ $东岳硅材(SZ300821)$ $海螺水泥(SH600585)$

好了,今天先到这里。喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正

100天“成为”彼得·林奇 第40天 欧派家居、中颖电子以及我的组合

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导