这些天,$牧原股份(SZ002714)$ 深深吸引了我,我决不会买,但绝对好奇!

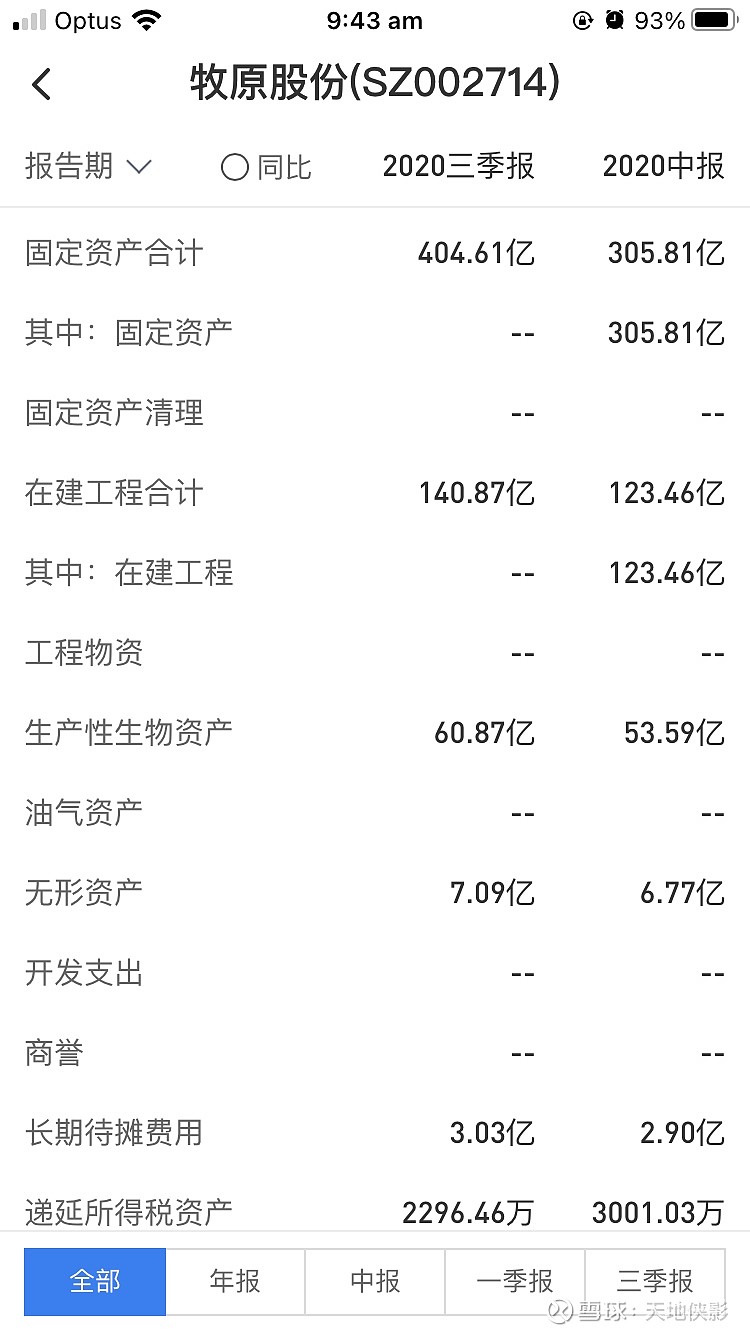

去年以来,养猪行当,牧原最挣钱。但是,公司固定资产一栏,几乎与销售收入相当。养猪真是重资产行当!看了其他几家猪企的财报,人家的固定资产/销售收入比,要比牧原低得多。

我只能想,去年以来,牧原养猪未必挣到真金白银,但是盖猪圈的人,肯定把钱挣饱了。

看过牧原的年报与中报,但是,详细的财报,无法证实什么,亦不能证伪什么。

今早看到一些数据,倒是惊奇。

截止公司2020年三季报,归属母公司股东权益438.34亿元,净利润209.88亿元,前三季度,净资产收益率为47.88%,全年奔70%而去。重资产养猪行业,真成了暴利专业户。

今天发现的问题,却是少数股东权益一栏。截止公司2020年三季报,少数股东权益为149.78亿元,2019年三季报,还仅为14.86亿元。但是,2020年三季报却显示,归属少数股东的净利润仅为20.94亿元,净资产收益率为13.98%。

同在一家合并报表,二者净资产收益率竟然相差三倍,实在太过悬殊!占据天时地利人和的少数股东,却跟牧原做了不怎么挣钱的合伙生意。牧原真是公众股东的活雷锋吗?

我没兴趣研究下去,这少数股东是哪些人了。看好牧原股份伟大前景的投资人,应该努力深究下去。

总的来说,我感觉,去年以来,还是给牧原盖猪舍的人,才真正赚了大钱。

好像可以继续看戏的节奏。A股这些年,看戏,都已经麻目了。犹记得,当年不可一世的乐视网,是通过年年做亏少数股东损益来彰显上市公司盈利的!只是目前,牧原市值已干到4000亿元。若真有雷,虚增10亿元净利润,怕是远远打不住的!

一点质疑,供大家参考。通常,不合常识与逻辑的东西,往往也会有它致命的地方。

全部讨论

第一 那100亿少数股东权益是华能信托的100亿,至于是不是明股实债,这个大家自己判断。

第二 你看归属于少数股东权益的净利润,你也要加上时间,少数股东投资是从19年末,20年初进去,设立子公司,建设期都要几个月,你哪来的权益?你合伙开工厂是第一天就有回报的?

你不懂生意就不要说话,呆板的会计

不管真相是什么,还是支@天地侠影 的质疑,真的假不了,假的真不理。我没有持有他的观点,也没有短期的买入计划。我支持一切对具体公司的分析和质疑,这也是我上雪球的最大收获。$牧原股份(SZ002714)$

给猪猪盖房子的公司都值4000亿了,给人盖房子的公司还在3000亿市值挣扎。

$牧原股份(SZ002714)$ 还是那句话,在没有行业、商业知识作为支撑的财务分析和所谓的常识,就是耍流氓的财务死板、僵尸式分析和自以为正确的错误常识。

1. 就算是母公司和子公司,在法律上还是各自独立承担自己的负债和享有自己的权益。在税务上也是各自独立核算缴交税金。母公司和子公司各自也得为自己的股东负责,所以在关联交易上必需符合法律、符合各自企业的最大利益。

2. 对于不是100%的子公司,您认为牧原公司会不会按市场价出售能繁母猪及仔猪给予子公司(这里涉及到母公司股东和子公司的少数股东的利益)?假如是的话,那您认为这子公司的育肥猪成本会是多少?毛利率会是多少?

3. 再说,牧原股份虽然是在2018年开始成立有第三方合作的子公司(18年末,少数股权权益14亿元),但真正的大合作在2019年开始(19年末少数股权权益86亿元,20年3季度末150亿元)。从这数字里就可以知道这些子公司的项目才刚刚开始,前期投入的成本和费用巨大,产能和收入也肯定还没上来。要是这时候这些子公司能赚大钱那才是值得怀疑。

4. 往坏的说,要是这些子公司受到疫情的打击,您认为是少数股东的当年利润受打击比较大,还是牧原股份整体公司受打击的总体利润比较大?

这个质疑我觉得水平一般,对公司理解不深刻

这篇文章的第1个质疑点是,牧原的固定资产特别多,相比于其他猪企的财报,固定资产比销售收入,牧原要明显偏高

这个是因为牧原都是自繁自养其他的像新希望正邦都是三分之一自繁自养,2/3是公司加农户,温氏都是公司加农户。自繁自养的固定资产肯定是很重的。另外牧原这几年扩张比较快啊,像他去年出栏1,800万头猪,实际养猪的产能已经有4000~5,000万头了。

第2个质疑点是一个给牧原做造猪舍的公司,收入有几十亿,利润就只有几百万。

这个我觉得主要是因为这个建筑公司不是上市公司的子公司,所以他可能有很强的避税动机。建筑公司的账本来就是可以做成不赚钱的,这样可以少交税。

这个退一步讲,去年牧原的关联公司跟公司发生的关联交易是70个亿,绝大部分是建猪舍,即使假设全部都是把利益输送给了上市公司,那按照一般建筑公司10个点,净利也不过就7个亿利润。相比于去年300亿的利润,我觉得问题也不是太大

第3个质疑的点是,少数股东权益的收益率只有10%,这个很正常,因为这个合资公司是去年年底12月份资金才才到账的,您想,养猪,从母猪怀孕到子猪出生要10个月,所以三个季度没赚的钱不多很正常呀,因为是新厂呀

总结来看的话,这些质疑点都很弱,没有什么说服力,而且感觉作者对牧原的商业模式也不是特别的理解

没有仔细研究过,但根据常识,一个并不是什么高精尖的行业,作为一个后起之秀即便凭着规模比其他同行大一些,毛利高一点可以理解,可高出50%以上甚至100%还是觉得有些不可思议。

少数股东权益暴增和收益率较低的问题,解释如下——牧原目前正在全速扩张,投资活动净现流在前三季度就是300多亿,是过去三四年的总和。具体来说,就是在全国各地建猪场。出于各种考虑,新猪场的股权向有关方面做了一些让渡。新猪场增多,自然你就看到了少数股东权益增多。这是其一。新猪场在去年并没有满产,牧原的老猪场是满产的,没有满产的原因,主要是新猪场从投资到开始出栏,要一年多。因此两者之间资产收益率不相等。

你在对牧原了解极浅的情况下,凭一点初步印象,就将牧原比作乐视,这是极为不严肃的。他们之间的本质区别有很多,我前面也讲了一点。另外,再将一点区别——秦总是全国人大代表,牧原是全国脱贫攻坚先进单位。换一个角度,这样的社会地位实际就是一种真实性背书,乐视有吗?

牧原的财务数据虽然政府管不了,但在全国各地200个猪场的工作岗位和招聘人员,这作假的难度有多大?

可能我拿了假的CFA、CPA牌照吧,恁是没看懂抓住少数股东权益想表达个什么,这个会计科目里面包含了成百上千个并表子公司的情况,单独拿个合并数据随便搞搞就能说有问题,在下佩服。

资产负债表上当期并表的子公司资产全额并入,损益表上的归属少数股东利润却是要按时间折算的。举个极端的例子,2020年12月30日成立或收购的子公司,资产负债100%并入,而子公司损益只并入1/365,即忽略不计!Anyways,也不知道多少人能看懂,呵呵呵