3月31日,$阳光100中国(02608)$发布2019年全年业绩公告。2019年,阳光100三大主力产品协同发力,非住宅产品竞争力进一步优化,全年营业总收入82.89亿元,同比增长9%;毛利润21.00亿元,同比增长32%。负债方面,净资产总额快速提升,财务结构得到优化。截至2019年末,阳光100总有息负债减少15.6%至250.54亿元,总负债率由2018年末的84.4%下降至79.9%,净负债率则大幅下降82.4个百分点至179.2%。阳光100显然已放弃追求规模膨胀方向,改为提升优势业务能力及核心竞争力,稳步前行。

营业收入持续增加,净利润大幅提升

2019年,阳光100报告期内实现营业总收入82.89亿元,同比增长9%;毛利润21.00亿元,同比增长32%;净利润大幅增长12.2倍至32.15亿元人民币;归母净利润18.05亿元,同比增长约6125%,创近五年新高。盈利大幅增加主要得益于收入来源多元化、非住宅优势业务占比提升以及集团运营体系的日益完善。

收入来源多元化助力营收持续增加。2019年营业收入持续增加与净利润创新高主要得益于收入来源多元化与土地增值收益,其中集团在2019年通过一级开发和住宅用地合作转让提高变现能力和节奏,同时将公司重点放在具有优势的非住宅业务方面,把住宅开发项目寻求合作和出售,加速效益实现并改善收益结构。2019年加速转型,非住宅主力产品喜马拉雅公寓、街区综合体等均获取了相对理想的财务数据,多个文旅产品线也日趋成熟。阳光100聚焦非住宅市场,业务重点从开发向运营转型,开辟可持续的多元化收入来源,显然已与主流住宅开发商逐渐拉开距离。

非住宅业务占比提升,喜马拉雅产品线是阳光100增长最快的主力产品。非住宅业务主力产品毛利达到40%以上,助力集团效益提升。其中,非住宅产品线喜马拉雅项目成为2019年阳光100增长最快的主力产品,单位售价快速提升至27500元/平米。在天津,天塔喜马拉雅售价最高接近5万元/㎡。同时,多个喜马拉雅项目投入运营,都在当地高端旅居市场取得品牌认同。另外,文旅板块也在持续加码。2019年集团在北京周边筹备三个文旅大盘,加上之前的桂林、丽江项目,文旅产品线也将成为未来新的业务板块。2019年阳光100产品结构的改变为集团带来了4.3个百分点的毛利率上涨,因为交房节点带来的数据滞后性原因,未来实际利润率将会继续上升,非住宅产品的建设和交付,也能同步提高住宅土地的价值。

运营日益完善。阳光100主力产品之所以取得较高的收益及良好的市场品牌,与大力投入建立好运营保障体系是分不开的。例如街区综合体在开街后公司会投入凤凰市集引进主力店与合作伙伴等。喜马拉雅公寓则采取三年至五年的统一返祖运营。在短期内公司运营收入还会逐年加大,但服务性收入也会迅速提升。预计随着物业与返祖物业的大幅提升,公司经营性收入将有显著的增长。由于公司经营及持有的商用物业均在城市中心地段或标志性建筑物,因此,随着运营的成熟将会带来租金及经营收入稳定持续的增长。

图:2015-2019年阳光100收益情况

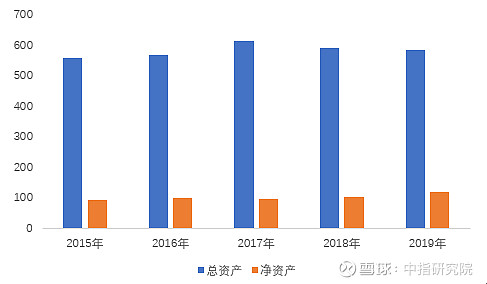

图:2015-2019年阳光100资产变动情况

非住宅产品销售额占比提升,主力产品竞争力进一步优化

2019年阳光100实现合约销售金额人民币103.38亿元,较2018年度减少14.5%;实现合约销售面积78.74万平方米,较2018年度减少16.9%。此外,平均合约销售单价为12825元/平方米,较2018年增长4.4%。

非住宅产品销售额占比提升。在2019年,阳光100加强非住宅类产品销售,商用物业及车库销售实现合约销售51.34亿元,较2018年增长42.5%,占比提升至约50%。其中,集团强化了喜马拉雅公寓、街区综合体产品线,将其作为提高利润率、土地溢价、拿地能力的核心竞争力。

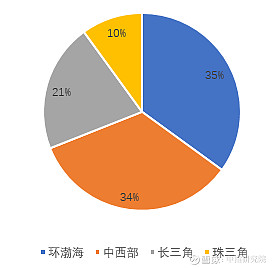

中西部和长三角为主力成交区域。分城市来看,阳光100合约销售金额约38.9%、31.4%分别来自中西部地区、长三角地区。其中温州阳光100阿尔勒、济南阳光100国际新城和无锡阳光100阿尔勒贡献显着,合约销售金额分别达11.75亿元、8.91亿元和8.79亿元,分别占总合约销售金额的11.4%、8.6%和8.5%。

三大主力产品协同发力,竞争力进步一强化。街区商业综合体、喜马拉雅服务式公寓和文旅小镇三大主力产品步入高速发展期。其中,主力产品之一的街区综合体在过去一年日益成熟。长沙凤凰街、常州凤凰街的落成均取得了预定的成功。武汉凤凰街的开盘也取得热销,均价达4.4万元╱m2。而且武汉凤凰街项目获得了政府低价配比的住宅面积,大大提升了投资收益。这种街区综合体配比住宅项目的模式也在其他城市洽谈落地,预计将成为阳光100今后项目发展新亮点。另外,主力产品喜马拉雅公寓在过去一年也得到了大力发展。比如在天津获取5.75亿合约销售收入,单价达人民币49000元╱m2,实现了量价齐升。重庆、天津项目交付运营,在市场上取得了较好的品牌认同。主力产品的持续发力带动了全年合约销售价格与毛利的上升。

优质土储价值逐渐释放,商业类土储预计增加

经过多年的布局,阳光100在全国各地土储大大领先于同行。截止2019年底,阳光100多年来在长三角、珠三角、大北京圈三个区域布局了一级土地开发项目,集团总土储面积约1234万平方米,货值超过人民币1500亿元。

重点布局环渤海和中西部,土地溢价空间较大。阳光100在环京区域土储规模相对较大,土地价格上涨空间较大,有利于效益进一步提升。其中,在环京的河北兴隆和温州鹿城区分别有逾6000亩和逾2000亩的一级开发土地,文旅项目合约及意向土地则超3000亩。预计阳光100的土储和一级开发土地供应量在2020年也会达到历史新高。

低成本拿地,加速转型升级。阳光100凭借其主力产品优势以低成本获取新项目,统一规划并负责非住宅配套的开发运营,从而提升区域土地价值,再通过出让住宅用地或引进合作,实现加快周转、互利共赢。其中,2019年及时转让珠三角清远阿尔勒项目的120万㎡住宅项目。全年出售住宅部分的土地及项目价值(包括股权及债权)约110亿元。同时完成温州阿尔勒项目的道路通车工程、北京北兴隆县的高铁新城拆迁工程,从而为后期土地上市奠定基础。

图:阳光100土地储备分布情况

负债率显着下降,追求财务健康

结合转型战略出售部分住宅项目,获取的现金回笼降低了阳光100的负债水平,同时,也使阳光100的净资产总额快速提升,财务结构得到优化。截至2019年末,阳光100总有息负债减少15.6%至250.54亿元,总负债率由2018年末的84.4%下降至79.9%,净负债率则大幅下降82.4个百分点至179.2%。阳光100显然已放弃追求规模膨胀方向,改为提升优势业务能力及核心竞争力,稳步前行。

阳光100把债务优化作为2020年的主要目标之一,一方面降低负债总额,另一方面调整债务结构。预计未来五年负债下降到200亿以下,主营收入超过200亿,一降一升控制负债率,积极的引入合作伙伴,逐步出清短期债,增加长期债。

图:2015-2019年阳关100总负债率趋势图

2019年,阳光100在经历股价波动、行业政策约束等外部压力下,坚持业务转型升级,抓住时机出售部分住宅项目,同时成功拓展一级项目土地储备。显然集团从过去追求规模实力与扩张转变为持续追求专业能力提升的战略,在细分市场中打造并提升主力产品竞争力,预计未来的阳光100将会是一个有创新能力、盈利能力、有市场品牌影响力的专业化企业。