风险提示:本文纯为个人投资的笔记,不作为投资的建议。

贵州茅台(600519)在2019年8月12日重上千元价位,股价收盘在1018.63元/股。

2019年5月后一直想入手茅台,但觉得价位太高,期盼回调后再入手。只是股价迟迟不肯回落到期盼的区间,终于抵受不住诱惑,于6月-7月间完成基本建仓。我们先来回顾一下是什么样的诱惑。

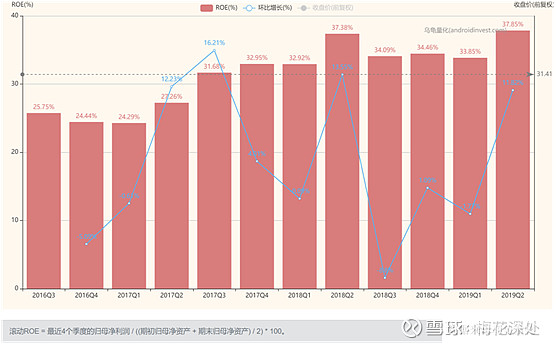

1. ROE(Return on Equity,净资产收益率)

近3年,始终高于24%,是典型的巴菲特所寻找的优秀企业的特征。在这个指标上,贵州茅台是酒企中罕见的,也是所以企业中罕见的。

2. 毛利率

2018年的毛利率为91.25%。近三年,基本在这个数字附近。

3. 银行承兑票据/应收票据

银行承兑票据占应收票据的比例为100%,即没有商业承兑票据。

4. 应收账款/应收票据

应收账款/应收票据的比例为0%,即没有应收账款。和上个指标(银行承兑票据/应收票据=100%)合起来看,充分显示了茅台在产业链中的强势地位。

5. 分红融资比

分红融资比为 3440.1% (同花顺数据)。

以上的数据是过往的数据,至少可以证明茅台是一个优秀的企业(是否需要用“伟大的企业”,见仁见智)。

现在来回顾一下建仓前的心路历程。

本人无法预测股价如何波动,只能预测到它一定会波动。![[滴汗]](//assets.imedao.com/ugc/images/face/emoji_13_coldsweat.png?v=1 "[滴汗]") 在观察了一段时间之后,只是看到股价不降反升,但还是看不到所期盼的股价回落。虽然一直觉得当时股价在合理估值的上沿,不过还是无法预判股价一定会回落,也无法预测回落幅度。当时考虑的可能情况如下。

在观察了一段时间之后,只是看到股价不降反升,但还是看不到所期盼的股价回落。虽然一直觉得当时股价在合理估值的上沿,不过还是无法预判股价一定会回落,也无法预测回落幅度。当时考虑的可能情况如下。

1. 如果股价继续上升,可能永远到不了之前自己设定的买入价格。如此,可能永远失去了拥有茅台股权的机会。

2. 如果买入后,股价下跌,无非以下两个子情况:

2.(a). 还有额外的资金,可以用更便宜的价格买入茅台股权;

2.(b). 无额外资金,抓着手上的股票坐过山车。

反复内省,始终觉得三者之中自己最不能接受的是1。![[想一下]](//assets.imedao.com/ugc/images/face/emoji_29_think.png?v=1 "[想一下]") 最终,在6月作出了入手茅台的决定。入手后,股价先升后降再升,坐了完美的过山车。虽然,股价在七月的回落让自己有了在低价位小小加仓的机会,但并不后悔在之前完成了主要的建仓。

最终,在6月作出了入手茅台的决定。入手后,股价先升后降再升,坐了完美的过山车。虽然,股价在七月的回落让自己有了在低价位小小加仓的机会,但并不后悔在之前完成了主要的建仓。

回顾这一段的股价变化,本人还是无法看出端倪。[好逊] 作为一个散户,也无法预先得知茅台关于关联交易的决定,只在公司公告之后,才看到市场的反应。在周末,各种关于周一走势的预判(高开低走、高开高走等)也是各有理据,最后还是得等好戏开锣才知道答案。

这个帖子的目的不是为了作出任何对未来股价的预测,只是记录一下自己入手茅台前后的心路历程。不论明天茅台是否会创新高,本人现在只想笨笨地捏着股票,做着茅台的股东,陪它走过一段不短的岁月。

全部讨论

关于卖不卖茅台,在雪球吵翻了天。老梅默默看了看2019年8月的帖子,记录了自己于2019年6月入手茅台前的思考和心路历程。今天看来,当初的思考还成立。

我,还是不下车。

“不论明天茅台是否会创新高,本人现在只想笨笨地捏着股票,做着茅台的股东,陪它走过一段不短的岁月。” —— 梅花深处

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$

绝大多数的小散,这辈子会有幸买过某些好股票,但都不能成功,为什么?不是抛太早就是买的份额太少。如果你对买入的公司有深入研究而认同它,那么剩下的就是你到底能买多少股份的问题。

绝大多数的小散,这辈子都不会买入茅台(和“都不能成功”有相关性?)。如果是因为不够钱,老梅的建议是去实体经济里面好好赚钱,赚到买茅台的钱再回股市(特别是年轻人)。

“不论明天茅台是否会创新高,本人现在只想笨笨地捏着股票,做着茅台的股东,陪它走过一段不短的岁月。”

这是老梅2019年8月12日写下的雪球的第二个帖子。那日,贵州茅台股价收盘在1018.63元/股。突然读到上面这段文字,心生感慨。

我,还是不下车。

$贵州茅台(SH600519)$

2023年11月20日晚间,贵州茅台公告表示,公司拟在2023年度内以实施权益分派股权登记日公司总股本为基数实施回报股东特别分红,每股派发现金红利19.106元(含税)。【来源:网页链接】

此次分红是继2022年贵州茅台首次实施特别分红后,连续第二年进行特别分红。算上年报分红的325.49亿元,本年度贵州茅台合计分红近565.50亿元。

仅2022年、2023年,贵州茅台累计分红1113.01亿元(含本次拟分红金额),占上市以来分红总金额的47.84%。

对于特别分红,贵州茅台表示有三点目的:“一是公司持续、稳定、健康发展的需要;二是在保证公司正常经营和长期发展不受影响的前提下,加大现金分红力度,提振市场信心;三是积极回报股东,与股东分享公司发展红利,增强广大股东的获得感。”

【老梅点评】见图,去年对于茅台和洋河股份的评论完全适用。

希望五粮液可以从善如流。

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $五粮液(SZ000858)$

2019年8月的帖子,今天看来,当初的思考还成立。

有人嘲笑3年前买茅台的人至今不赚钱。但是最让3年前买茅台的人扎心的却是:4年前买茅台的加上分红都翻倍了。

【老梅言摘】

“惊喜大涨日不轻狂,莫名急跌时戒恐慌。” —— 梅花深处

“不因大V买入而喜,勿以名基减持而忧。” —— 梅花深处

“找工作要加入改变世界的企业;养老要买不被世界改变的企业。” —— 梅花深处

【老梅年报】

2022年的个人投资总结:网页链接

2021年的个人投资总结:网页链接

2020年的个人投资总结:网页链接

2019年的个人投资总结:网页链接

$贵州茅台(SH600519)$

一群人为了站台茅台咖啡,在那大谈特谈“渗透年轻受众群体”。

再这么搞下去,曾经落在教培和游戏头上的铁拳就不远了。

$贵州茅台(SH600519)$

【记录】

2023年4月28日,投资界从茅台集团官网获悉,本周茅台集团旗下子公司茅台(贵州)私募基金管理有限公司决定面向社会公开招聘7人,招聘岗位覆盖投资经理、投资者关系经理、基金法务经理、投后管理经理等。

(链接:网页链接)

【老梅点评】

有点钱就投这投那的,茅台不是第一家,也不会是最后一家。但是,最后有好结果的一定没几家。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

据第一财经的报道,2023年4月17日早盘期间,中国移涨超4%,股价最高报103元/股,市值一度超越贵州茅台,登顶A股首位。

中国移动会是A股市场最短命的市值第一吗?

老梅不知,但已经搬好凳子等看戏。

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $中国移动(SH600941)$

庄绍光:很多人可能觉得白酒总是一帆风顺,其实不是的,白酒行业发展过程中有过很多曲折,白酒企业历史上久经考验,事实证明高端品牌有穿越周期的能力。这种周期不是大宗商品那样的周期,而是任何行业和企业都会有的暂时性的低潮,高端品牌每次都能度过难关,化解低潮,迎来更好的发展。

1989年国家强力调控经济过热,用力过猛,搞得经济差点休克,刚刚开始市场化的白酒企业还没完全断奶,就被当头一棒打懵了。茅台酒原来都是走专卖系统,就是后来的糖酒公司,可是这时候糖酒公司也很困难,都不来订货,这下麻烦了,酒厂最困难的时候连买煤的钱都没有,有停产的危险。厂长邹开良带着一辆车全国到处跑,建立20多个专卖点,这才渡过危机。

1998年金融危机叠加山西假酒案,行业陷入大萧条,半年过去了,茅台酒只卖出去几百吨,还有80%任务没完成。袁仁国临危受命,组织17个人,号称十七太保,这是茅台历史上第一支专业销售团队,奔赴全国,建立第一批茅台自己的经销商渠道,全年任务也顺利完成。

2013年就更严重了,本来茅台一大半供给党政军系统,这时一下子全都消失了,这是需求的断崖式下跌。茅台的办法是发力团购,季克良把每个省排名前十的民营企业全都跑了一遍,这些新开发的大客户基本弥补了党政军的断档。13、14年五粮液以下全都沦陷,只有茅台撑住出厂价,业绩保住正增长。人们发现还是茅台最强悍,关键时候顶得住。

伟大公司有能力化解危机,穿越周期,或者说有能力化解危机的才有资格成为伟大公司。对久经考验的高端白酒品牌来说,当前这点困难根本就不算什么。