一、公司经营情况

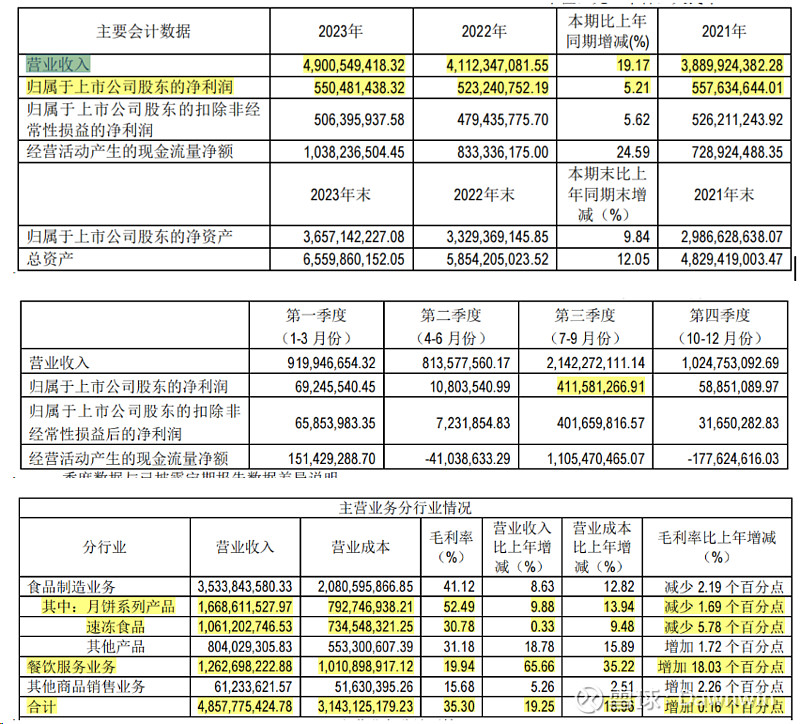

广州酒家主要从事月饼系列产品、速冻食品等食品销售以及餐饮服务。2023 年度,广州酒家食品销售收入为 353,384.36 万元,餐饮服务收入为 126,269.82 万元,分别占营业收入比例为72.11%、25.77%。2023年营收49亿元,同比增长19.17%,净利润5.5亿,同比增长5.2%。从分季度看公司的主要业绩是集中在三季度,因为三季度是中秋节,公司最主要的产品就是月饼了,这就是这家公司的特点。分具体的产品看的话,就是餐饮服务增长比较快的,因为疫情放开和增加了店铺的原因,其他产品缓慢增长。

二、公司财务结构

(1)资产负债表

流动资产合计18.6亿,其中货币资金9.3亿,应收类1.5亿,存货3亿,一年内到期的非流动资产3.1亿(注释中是一年内到期的大额存单),其他就没什么了,类货币资金有12.4亿。

非流动资产合计47亿,长期股权投资4700万,其他非流动资产5000万,固定资产17.8亿,在建工程7100万,使用权4.6亿,无形资产1.6亿,商誉1.5亿,长期待摊费用2.2亿,其他非流动资产16.5亿(注释中是大额存单)。

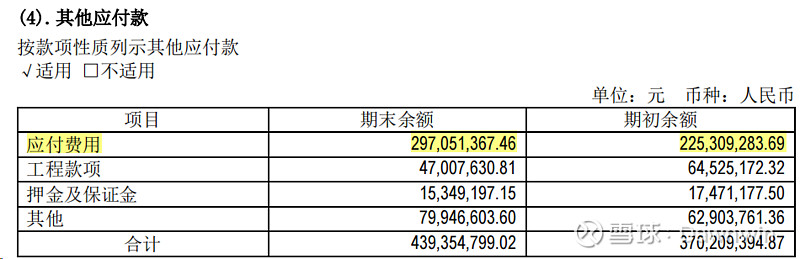

流动负债合计18.4亿,短期借款4.8亿,应付类3.5亿,合同负债2.1亿,其他应付款4.4亿,一年内到期的非流动负债1.3亿。其他应付款没看出来是什么东西,这一点存疑,是不是可能销售费用啥的装进去了?

非流动负债8.3亿,其中长期借款2亿,租赁负债4亿。

资产总计65.6亿,负债合计26.7亿,资产负债率为40%。但是看的话公司货币资金是非常多的接近30亿,快占总资产的一半了。推测:公司虽然有充足的货币资金,但是在银行还有贷款,很可能是为了完成指标。

总结:公司的财务结构是非常简单的,并且是背靠广州国资没有什么风险。

(2)利润表

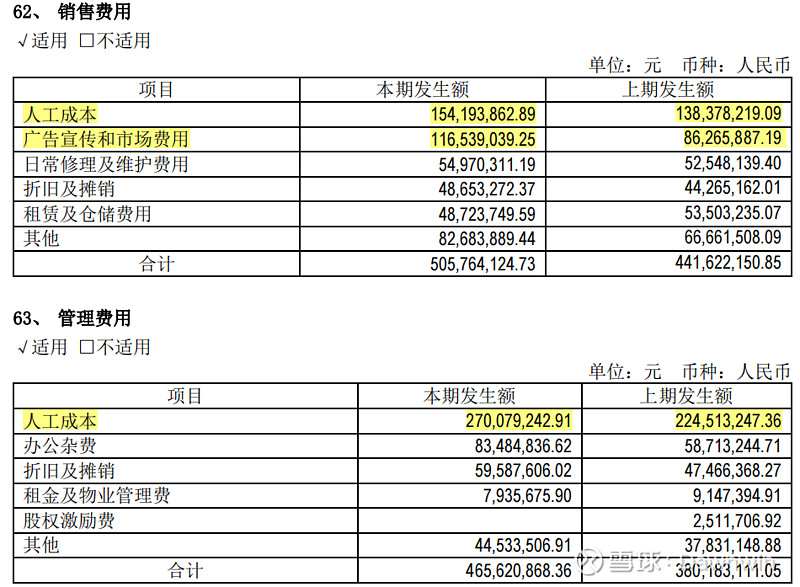

从利润表中看到,营收49亿,营业成本31.5亿,营业总成本42.4亿,公司的毛利率还是不错的,但是费用这一块就有10亿,具体的看销售费用和管理费用占比是非常高,两项近10亿。所以这两项是潜在的释放利润的点,具体看报表注释,这种背景的公司怕是也很难控制住费用,但是这确实是一个潜在的点。

(3)现金流量表

从某种角度看公司也是现金奶牛了,公司账上大把现金,本身这种消费品的商业模式就没有太多拖欠的钱,甚至还能从下游经销商那里提前收钱回来,总体看公司现金流没有啥问题。所以公司还是有进行分红的,今年是10派4.8元,按照目前股价股息率不到3%,也算是能跑过银行存款了。

三、公司估值

公司目前股价十七八块,从2023年中跌下来之后已经接近腰斩,这也不单单是广州酒家的问题,整个消费品行业基本上都是这种情况。涪陵榨菜更惨从最高点跌下来近70%,这就是整个行业的问题,前几年消费行业的大牛市,这几年就是开始还债了,没有只涨不跌的也没有只跌不涨的,万物皆周期呀。

回到这家公司目前的估值很不好估,我感觉应该很难再跌下去了,或者说下跌的空间不大了,第一是现在这个位置股息率能撑一下,近3%的股息率已经超过银行的利息了;第二是从图形看已经跌到2020年起涨的位置了,该套牢的也套牢了,该走的应该也走了,估计里面没有什么浮盈的筹码;第三公司其实还是在或多或少的增长的,营收一直是在增长的,净利润这几年是稳住在5亿多的。从这三点判断应该是没有什么下跌的空间了。

业绩增长的可能性?从公司的业务来看主要是有月饼、速冻食品、餐饮,月饼这一块基本上算是地域性比较强的东西,或者说这种地方特色餐饮具备了口味的特性之后,像是被打上了标签,不像是那种海底捞什么的可以在全国推广没有口味或者地域的标签在上面,受众要广泛很多推广起来更容易。所以像月饼这种可能各家就是已经有自己的消费群体了,口味这个东西很难一下子变化,对于别人的市场很难抢占。餐饮这块也是一样的道理,老广的口味有多挑剔对食品的要求有多高,在很多广州人眼中广州酒家粤菜也一般啦,所以餐饮这个东西可能就是店子开的越多品控越差,至于向外地扩散的话一个店子从选址到装修到营业品控等的难度更高,能不能盈利都是未知数,很可能就是开的越多亏的越多,还要和品牌连锁餐饮地方特色餐饮竞争,所以这个商业模式不是太好。至于速冻食品的竞争也是很大,三全那些可能品牌知名度更高,所以在现在这种情况下这一块也不是很乐观。从2023年营收增长看也是餐饮那块增长66%,其他业务的增长是很缓慢的,这还是2023年疫情放开的的情况下因为有2022年的相对低基数。今年这块可能也不会有大的增长,除非就是疯狂的开门店,但是问题还是那个,不一定赚钱甚至可能亏损。

所以这家公司可能目前只能当成是个分红的公司看待了,公司估计股价这个位置可能也没有多大的下跌空间了,公司业绩的增长点也并没有看到,可能只能等整体行业拔估值才有大的机会吧。$广州酒家(SH603043)$