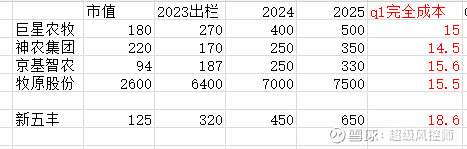

现在一说养猪,大家都非常看重养殖的成本,成本越低越好,这个观点大的方向没错,但是还可以更优化一下。并不是成本越低,单公斤的养殖利润就越高,还得要考虑主销区的影响。

在一梯队的养殖公司中,神农最低为14.2元,是当前成本最低的猪,但是神农的主要养殖区和销售区都是云南,所以他成本低,销售价格也较低。

以4月份为例,他的完全本为14.2元,销售均价为14.58元,每公斤盈利为0.38元。

牧原股份主销区为北方,价格较低,虽然4月完全成本为14.8,但是售价也仅为14.8元,刚刚持平。

而京基智农因为在广东,养殖成本虽然较高,但销区价格一直全国领先。以4月为例,完全成本为14.6元,但售价却为15.24元,每公斤盈利为0.64元,高于神农集团的0.38元。

综上所述,作为后起之秀,19年才开始启动聚落式养猪的京基智农,是目前养殖效益最好的猪。但是因为他介入养猪的时间很晚,大部分人对他不了解,所以仍然是一只“藏在深闺人未知”的猪,后面随着利润的释放,才能为市场所认知。

PS:以上数据均来自月报和投资者关系活动表,可自行查阅。