光伏产业链的价格战已经打响,各企业自身的财务状况是支撑它们在价格战中活下去的基石。为了能更好的去判断各环节在价格战后,哪些企业能活下去,哪些企业可能会被淘汰,我试着通过分析企业的流动资产和负债等的财务状况,短期的偿债能力;看是否能从中一窥企业在价格战中所处的形势,和未来可能的演变。

以下数据除了协鑫和新特香港上市,只有23年年报数据,其余企业皆是24年一季报数据。

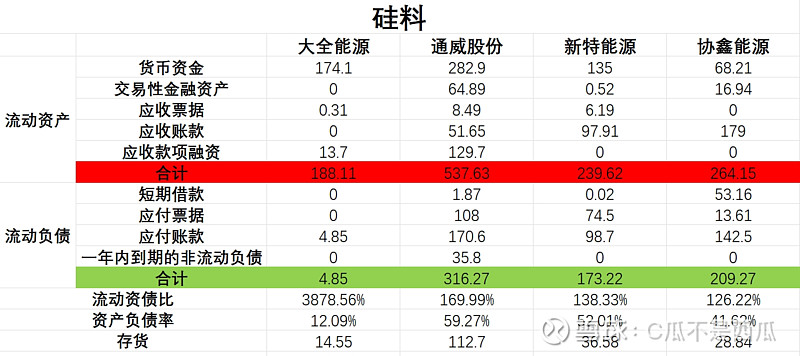

硅料环节:

大全:财务非常健康,是整个光伏主产业链里财务最健康的企业,没有之一!

通威:财务健康,无论是短期的偿债能力,还是未来应对价格战的举债能力,都是不错的。不过资本开支一直很大,对财务来说压力不小。

新特:虽然对比通威要差一点,但总体看还是健康的。主要是流动资产里的应收账款占比有点高。

协鑫:财务状况和新特类似,总体看是不错的,但应收账款占比有点高。

硅料环节小结:目前来看,硅料TOP4的企业产能已经超过130万吨,而且还在扩产。价格战估计就算只有他们四家打,估计也够激烈了。考虑到他们的财务状况都还不错,可以想象价格战的时间跨度不会短。

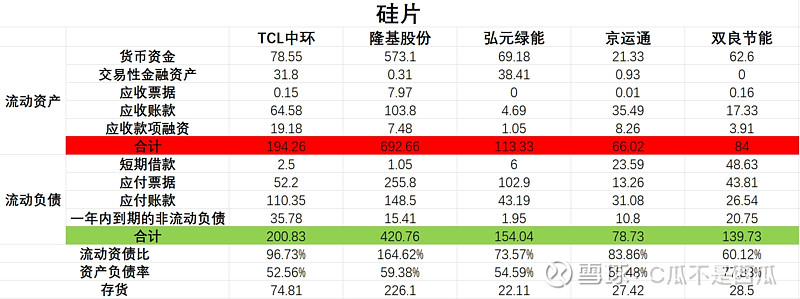

硅片环节

中环:整体财务状况还算不错,短期偿债虽有一定压力,但就目前状况看问题不大。应收账款在流动资产占比稍高。长期借款较高,偿债的压力会有一定的持续性。

隆基:财务状况在硅片环节算是最好的。但相对于其他专业的硅片企业,公司一体化产能大,在产业链下行周期的风险也就更大。也就要比专业的硅片企业有更多的资金安全边际去保证企业的正常运转。

弘元:短期偿债压力不小,所幸资产负债率不高,还有举债的空间。

京运通:出乎意料,京运通的财务状况居然还不错。短期偿债压力也还行,就是应收账款占比过高了。但资产负债率不高,有举债空间。

双良:在硅片环节,财务状况最差。唯一好消息是,除硅片外的业务,目前的盈利状况不错,能补补血。

硅片小结:相比硅料,硅片企业的财务状况整体要差不少。目前价格战也是打得最激烈的。预计这几家企业两三个季度内会看到有掉队的。

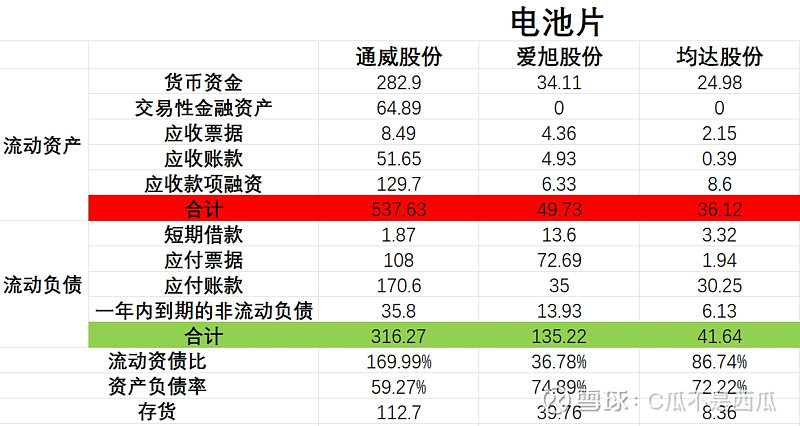

电池片环节:

通威:比起另外两家来说财务状况非常健康,没啥说的

爱旭:财务状况是主产业链里最差的,没有之一。所有容易变现的流动资产加起来,还不够给应付票据。资产负债率又不低,举债空间不大。

均达:财务状况还算OK,货币资金占比高;负债端,应付的账款占比也高,对公司偿债压力有一定的缓解作用。但资产负债率偏高。未来如果财务状况恶化,举债空间不大。

电池片小结:电池片这个环节企业的财务状况差异比较大,旱的旱死,涝的涝死。有可能主产业链最早掉队的企业会在这产生。

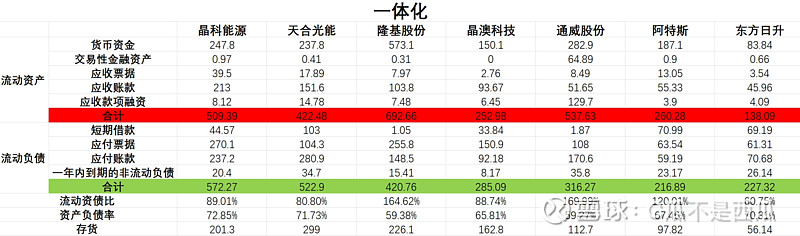

一体化:

晶科:财务状况还行,应收账款,应付票据占比有点高,资产负债率也不低,未来的举债空间有限。

天合:和晶科类似,不过应付的结构相对较好,产生的影响就是短期偿债压力相对较小。

隆基:财务状况在一体化企业里是最好的之一。另一个是通威。应付票据占比高是唯一的瑕疵。货币资金是所有一体化企业里最高的,而且高了不少。这主要得益于过去两年资本开支相对较低,储备了大量现金。

晶澳:财务状况和晶科类似,应付票据占比有点高,但总体还行。

通威:和隆基都是财务状况最好的一体化企业,只是货币资金比隆基少了不少,主要原因就是过去几年资本开支很大,而且从一季报看,现在的资本开支依然很大。

东方日升:财务状况应该是一体化里最差的,短期偿债压力不小,举债空间也有限。

一体化小结:总体来说,一体化和硅片电池片环节的企业比较,财务状况还是相对要好。但目前的产业链下行周期,一体化企业要承担的风险也比专业化大不少。财务状况第二梯队的四家企业差别不大。可能预示着价格战持续的时间也不会短。。。

以上所选取的资产和负债科目,仅是我个人觉得比较有参考意义的科目,并不代表其他科目不重要;而所作的分析也仅是根据已经过去的一季报或年报数据进行的分析,未来发展还是要动态去跟踪各企业的状况,随时做出修正。