摘要:远洋集团债务压力到底有多大?(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

延期兑付成为多数房企不得已的选择。

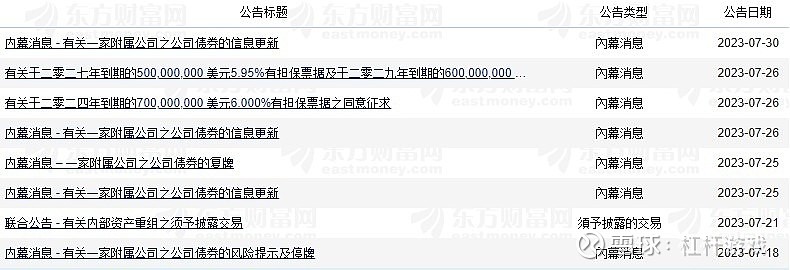

近日,远洋集团连续发布多份公告,内容涉及向债权人征求延期支付部分票据的利息、延长有关公司债券持有人会议的投票表决截止时间等。

图表来源|东方财富(特此感谢)

在公告中,远洋集团甚至坦言:

今年7月以来,在行业销售表现继续走弱的形势下,集团尝试多种途径筹集资金未果,账面可动用资金几近枯竭,公司债券按期足额兑付存在较大困难……

下文杠杆游戏会写,远洋集团的资金状况确实非常紧张。严峻形势下,不久前该司的大股东中国人寿出手大幅改组董事会,加强对远洋集团管控。

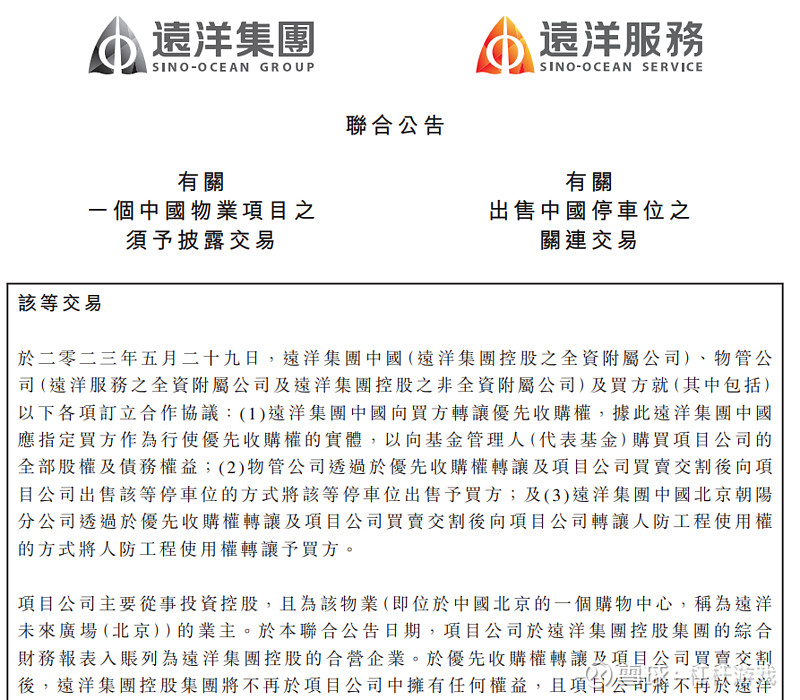

与此同时,7月21日左右,远洋集团、远洋服务联合公告了一起远洋系内部资产重组案。

1、远洋集团债务压力到底有多大?

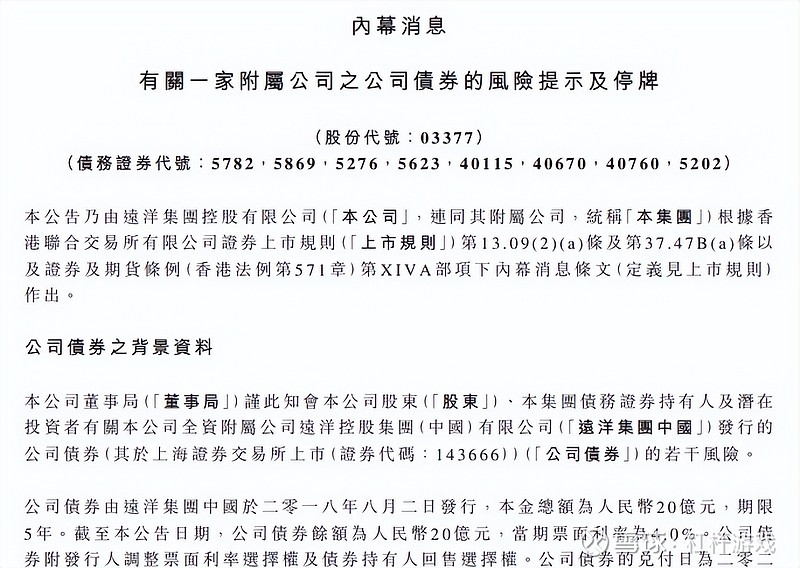

远洋集团此次延迟兑付,始于一笔公司债。

2023年7月18日,因兑付调整方案存在不确定性,远洋集团曾公告“18远洋01”债券停牌。

“远洋地产有限公司公开发行2018年公司债券(第一期)”,发行量20亿元,期限5(3+2)年,票面利率4%,起息日期为2018年8月2日,到期日期为2023年8月2日。

在公告中,杠杆游戏看到远洋集团说,尽管持续采取多项应对措施,受销售额与再融资改善不及预期等因素影响,远洋集团中国出现了阶段性流动性不足的情况。截至本公告日期,远洋集团中国账面非受限货币资金无法覆盖公司债券本息。

尽管远洋集团中国仍在积极筹措资金,但短期内其流动性得到有效改善的难度较大。因此,针对公司债券的本息兑付存在重大不确定性。

接着,7月25日,远洋集团发布公告表示,拟与公司债券持有人协商调整公司债券兑付安排。

7月26日、7月30日连续发布相关公告,引起包括杠杆游戏在内的一些群众关注。

到底远洋集团的债务有多少?压力有多大?

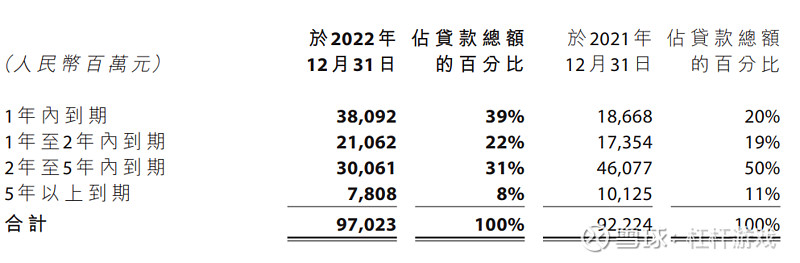

此前杠杆游戏也写过文章:2022年,远洋集团的总贷款增加,为970.23亿元,其中短债占比最多达39%,为380.92亿元,2021年这一数据还是186.68亿元。

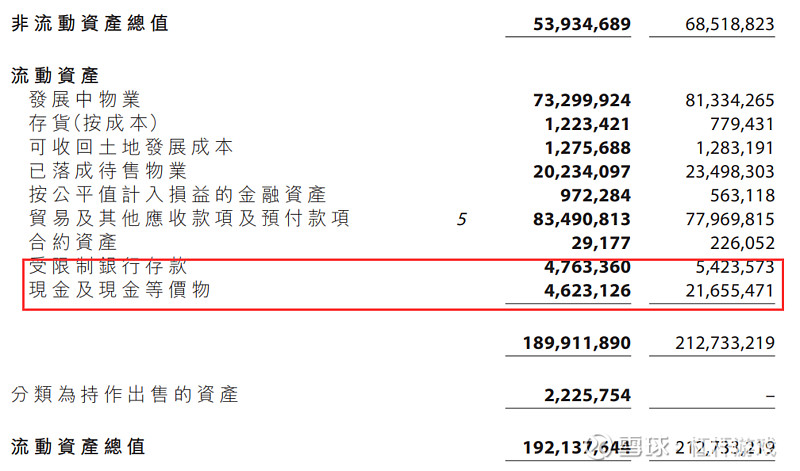

而在手现金,远洋集团则是大降。2022年其现金资源总额(包括现金及现金等价物、以及受限制银行存款),一共为93.86亿元。

年终现金及现金等价物46.23亿元,2021年末该数字为超216亿元,更早之前的2020年更是超300亿元。

这个资金状况,远远覆盖不了短债。

这直接导致了远洋集团2022年的净借贷比率飙升到183%,2021年这一数据为85%。

2022年,远洋集团的资产负债率从前一年的72.82%上升到80.54%,流动比率跌至1.40,杠杆地产看了下,为近9年来最低。

融资成本2022年远洋集团则上升了,从2021年的4.96%上升至5.16%,在国、央房企里这一数据不算低。

对了,在业绩报告尾声,独立核实师给出的意见里提到远洋集团“有关持续经营的重大不确定性”,2022年除了巨额亏损,还有经营活动现金流净流出155.29亿元。

2、资产腾挪、积极筹钱

巨大压力之下,远洋集团动作不少,积极卖资产、筹集资金。

比如2022年,远洋集团系列动作,也就不奇怪,优质资产也不例外。

2023年5月末时,我朋友闺蜜财经也写文章回溯过,远洋集团继续卖资产。

比如2023年5月29日晚间,远洋集团、远洋服务在港交所披露:

远洋集团全资子公司远洋集团中国将以3.59亿元人民币出售远洋未来广场(北京),估计远洋集团将就该交易确认税前净收益约3.16亿元人民币,拟将出售所得款用于补充营运资金。

此次交易涉及的目标公司名为北京睿鸿商业管理有限公司,是北京远洋未来广场的业主。公开资料显示,该项目总土地面积约为35,887平米,总建筑面积及总可出租面积分别约为62,398平米及31,223平米。

在此之前,媒体做了梳理,2022年4月,远洋集团以约30亿元向中国人寿出售北京颐堤港一期项目公司股权;

2022年6月,以50.15亿元出售位于北京市丰台区丽泽商务区的北京锐中心项目;

2022年10月,以2.33亿元向中国人寿地产平台国寿置业出售了北京中国人寿金融中心10%股权;

2022年11月,以7736万元向远洋服务出售位于北京及深圳的两处物业;

2022年12月,将成都远洋太古里50%股权及物管公司50%股权以54.65亿元的价格转让给合作方太古地产。

处置资产、收缩战线,不是因为有困难谁会如此?

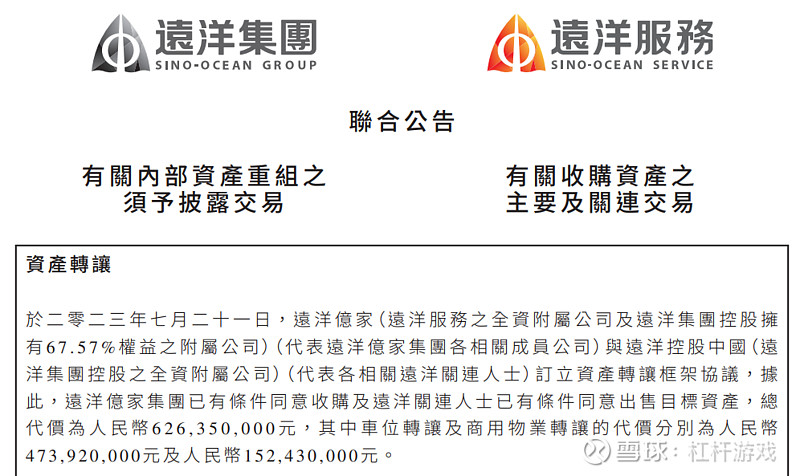

此外,杠杆游戏注意到,大股东中国人寿也向远洋集团系列纾困,远洋系内部也是在腾挪资产。

7月21日,远洋集团、远洋服务联合公告称,远洋亿家与远洋控股中国订立地产转让框架协议,前者有条件同意收购后者部分资产,总价值约6.26亿元人民币。

公开资料显示,远洋亿家是远洋服务的全资附属公司。远洋集团持有远洋服务67.57%的股权。远洋控股则是中国远洋集团的全资附属公司。

这6.26亿元转让资产里,其中车位转让及商用物业转让的价格分别为4.74亿元、1.52亿元,背后对应的是位于中国的4961个车位及168项商用物业(总面积约12901平米)。这些车位分布在北京、环渤海区域及华东区域;商用物业则在环渤海及华西区域。

有趣的是,该笔收购远洋亿家不需要支付一分钱,远洋亿家及远洋控股中国协定,远洋亿家集团就资产转让应付的代价将与应收款项全数抵消销,这样应收款项将悉数清偿。

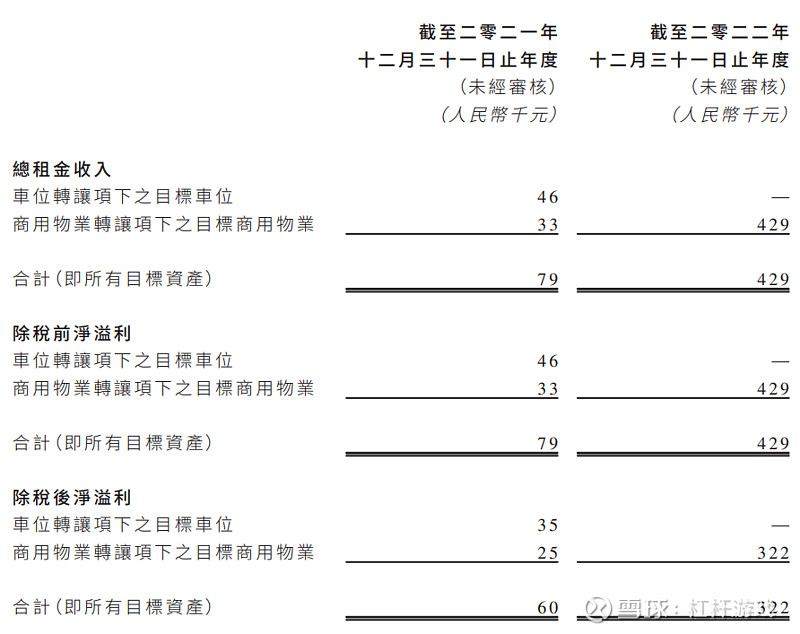

另外,细看这些目标资产的财务资料,似乎比较一般。如上图,4961个车位2021年总租金收入4.6万元,总租金收入4.6万元,目标商用物业2021年租金收入也才3.3万元。

2022年目标车位租金收入未披露,目标商用物业租金收入增长了不少,为42.9万元。增长后的这个租金收入,好像也……

截至2023年6月末,两项目标资产的账目值约为6.09亿元。

对于上述资产转让,远洋集团控股的表态很微妙:

可以有效地完善库存结构,另外依托远洋服务集团的管理能力,使得这些资产价值提升。符合远洋集团控股及其股东的整体利益。

我们知道,各种交易背后,实际有远洋集团债务压力、现金流的困境。

3、经营承压,董事局大幅调整,中国人寿下场加强管控

远洋集团积极自救、出让资产、内部腾挪同时,经营方面如果有起色本来应该压力小一点。

但很遗憾。

最新的数据披露,远洋集团连同其附属公司、合营公司及联营公司2023年6月协议销售额约为70.4亿元;协议销售楼面面积约为634,000平米;协议销售均价约为11,100元/平米。

2022年6月这3组数据分别为:137.0亿元、759,600平米、18,000元/平米。

2023上半年,累计协议销售额约356.6亿元;累计协议销售楼面面积约2,760,900平米;累计协议销售均价为12,900元/平米。

2022年同期分别为:430.1亿元、2,555,000平米、16,800元/平米。

我们知道2022年表现,本身已经相对于2021年很不好。此外,我们注意,远洋集团2023年的销售价格表现,实在是……

说完2023年最新的销售数据,杠杆游戏回溯下其2022年诸多指标下滑,比如2022年远洋集团协议销售额为1002.9亿元,同比降幅26%。

此前中指院发布的报告显示,百强房企销售总额、销售面积分别为63301亿元、36313万平米,同比分别下降30.3%、36.2%。远洋集团的销售数据优于百强房企平均。

行业来看,国家统计局数据显示,2022年全国商品房销售额约13.33万亿元,同比下降26.7%,其中住宅销售额下降28.3%。远洋的销售表现也基本和行业同频。

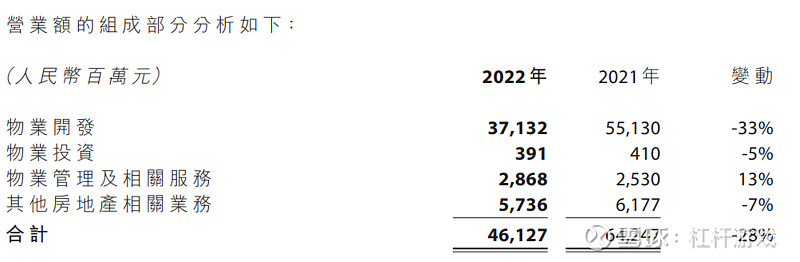

不过,远洋集团2022年的营收降幅似乎高于平均。业绩报告披露,其2022年营业额为461.27亿元,同比下降28%。

还是上述的中指院报告显示,2022年百强房企营业收入均值为371.6亿元,净利润均值为21.9亿元,同比分别下降25.2%、54.4%。

对比其他众多国、央背景的房企,杠杆地产此前些文章说,远洋集团的营收降幅更是显得大。

体量大的比如保利,2022年营收2811.08亿元,同比仅下降1.4%;华润置地营收2070.6亿元,同比小幅下降2.4%;招商蛇口就更别提了——营收同比增长13.92%;体量相差无几的华发2022年营业收入591.90亿元,同比也增长15.51%;甚至民企美的置业,营收同比也只微降1%。

上图可以看到,远洋集团四大板块里降幅最大的是物业开发:2022年营收371.32亿元,同比下滑33%,物业管理及相关服务的营收还增长了13%。

利润方面,杠杆游戏看到远洋集团下滑就更厉害。其中毛利润23.77亿元,同比降幅约78.89%,归母净利润为-159.3亿元,同比大降683.71%。

受此影响,远洋集团的毛利率从2021年的17.52%,暴跌至2022年的5.15%,净利率更是跌穿成负值,为-33.93%。

对了,顾问费用、核数师酬金、宣传及市场推广。在我印象里,目前披露年度业绩的房企里,这几项还增加的很罕见。

2022年,远洋集团销售及市场推广费用增加到18.03亿元。其解释说,增加的主要原因是增加市场推广活动,以应对市场气氛转冷的影响。

成本下不来,再加上金融资产减值亏损、分占合营、联营公司业绩为负值,直接让远洋集团的净利润更低。

销售萎靡、业绩不好,让远洋集团泥淖难出。大股东当然很急,6月初有传言说,中国人寿和大家保险正在想办法,以解决远洋集团目前的压力问题。

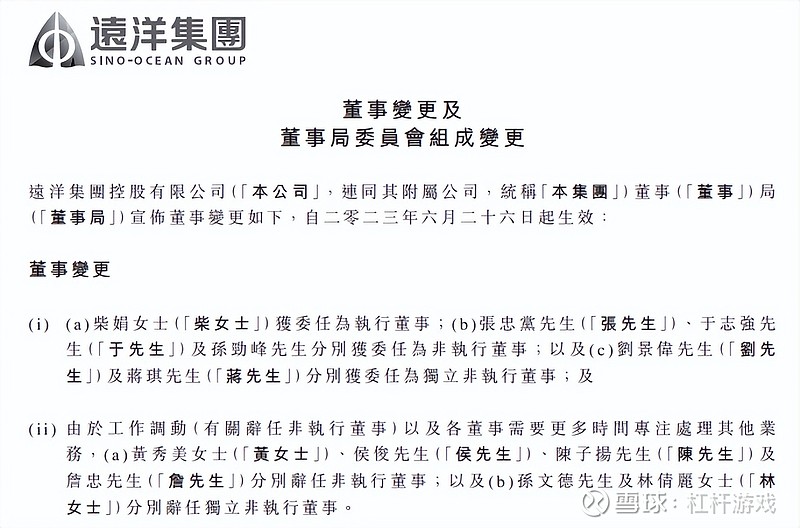

2023年6月25日,远洋集团发布公告,对董事局委员组成人员进行了大幅调整。

与此同时,惠誉将远洋集团的长期外币发行人违约评级由“B-”下调至“CCC+”,并将其高级无抵押评级由“B-”下调至“CCC+”,回收率评级维持“RR4”。

当然,在此之前,包括远洋集团在内,这两年很少有房企的评级没有被调低过,进一步调低反映出外界对企业的一些看法。

惠誉就认为,远洋集团的流动性安全边际较窄,且近期到期债务规模较高。确实,远洋集团的现金较少,一年内到期的债务却不低,压力山大。

面对这些问题和压力,所以远洋集团的董事局换血,大股东加强了管控。

远洋集团方面就表示,本次董事局人员调整,有利于大股东加强对公司的管控,推进公司治理机制的进一步完善,从而提升公司的可持续发展能力。

各项组合拳打下来,效果如何?我们拭目以待。我想,无论如何,销售的好转,这是最基础的。

本文未标注出处的财务图表,均源自远洋集团有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。