公司简介

$西蒙地产(SPG)$ 西蒙地产(SimonProperty Group NYSE: SPG.N)1993年登陆纽交所, 总部位于美国印第安纳波利斯, 是全球领先的商业开发和管理上市的房地产投资信托(REITs),美国S&P百强企业。

公司重要动向

兼并收购,业务结构调整

投资分析

西蒙地产目前的股票和营收仍低于疫情前的顶峰,但是西蒙地产今年的FFO指标已经在合理可控的范围内,最近也提高了股息。从短期投资的角度来看,该公司股票涨程度有所下降。然而,对于长期收入投资来说,这个领域领先的房地产投资信托基金似乎看起来仍然非常坚实。

公司简介

01简述

西蒙地产(SimonProperty Group NYSE: SPG.N)1993年登陆纽交所, 总部位于美国印第安纳波利斯, 是全球领先的商业开发和管理上市的房地产投资信托(REITs),美国S&P百强企业。

截至2020年12月31日,该公司持有、开发并管理的实际产生租金收入的商业资产共计203个,其中包括美国37个州和波多黎各的99家购物中心、69家奥特莱斯折扣店、14家大都会零售娱乐、4个生活方式中心和17处其他零售房产。

此外,公司通过持有The Taubman Realty Group 80%(非控股)股权持有美国和亚洲24个区域和超级区域购物中心以及卖场;通过持有 Klepierre 22.4%的股权持有欧洲15个国家的150处房产。

02商业模式

从业务模式上来看,西蒙地产集团聚焦高质量的商业资产,通过收并购、开发、资产翻新和拓展、资产运营管理(提升出租率、租金和管理费之间的差距)来实现资产的长期保值和增值。

除此以外,西蒙地产延伸上下游产业链,早在90年代公司即成立了品牌事业部和商业网络部,前者由集团提供资金孵化优质零售品牌、后者通过打造数字化系统加强对客户和资产的数据分析并辅佐和提升运营管理。

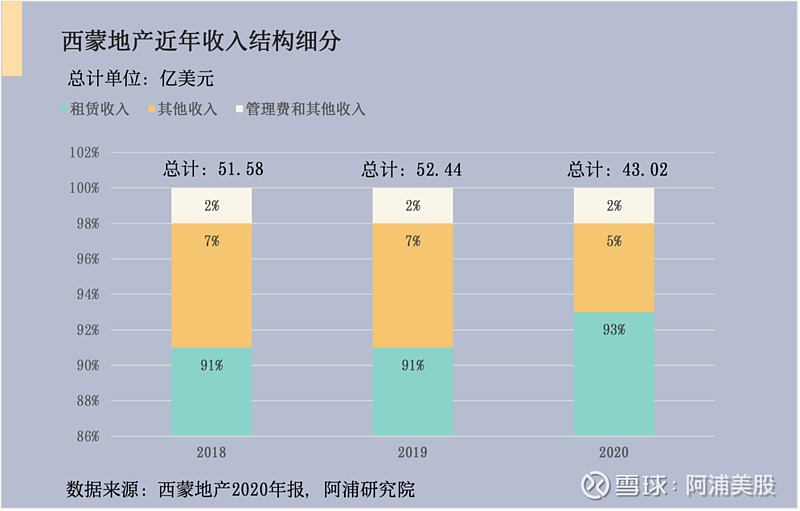

从收入结构的角度上来看,西蒙的收入主要来自于三部分:

1)租金收入:向租户收取固定或变动的(和租户销售额相关)租金;

2)管理费用:通常基于管理资产的总收入;

3)其他收入:提供支付系统服务、市场宣传服务、租户增值服务、出售或出租资产周边地块等。

此外,公司通过管理运营提升收入、FFO、现金流、投资组合( NOI)和盈利能力等财务指标来提升资产整体的投资回报率以获得资产价值增值红利。

公司重要动向

营收状况的由阴转晴

在疫情肆虐期间,封锁措施和西蒙地产集团租户商店的流量减少会在一定程度上损害租金部分的收入,但是西蒙地产集团关闭商场后运营成本也有所降低。由于大多数租户继续支付租金,西蒙地产集团能够从其运营活动中产生超过20亿美元的现金。

虽然收Taubman Realty Group会有36亿美元现金支出,但由于西蒙地产集团在这笔交易中收购的投资组合质量优异,预计这笔收购在未来将有可观的回报。这些高档购物中心位于密集的城市地区,充满了苹果等强大的租户,即使低级购物中心将越来越多地被电子商务取代,这些高档购物中心也应该做得很好,对租户保持吸引力。

这似乎非常合理地解释了西蒙地产集团是高档购物中心的运营商,拥有出色的管理和强大的资产负债表,在这场危机中,与低级别的同行相比,情况会好得多。

在2021年第一季度,该公司每股运营产生的资金为2.48美元,比去年的最高水平连续增长14%。2020年的季报显示该公司每股运营产生的资金Q4也比Q3要改善许多,连续增长6%,未来几个季度与第一季度利率相比预计会有明显的改善。

然而,另一方面,西蒙地产集团仍然没有回到危机前的水平,这也是事实。由于疫情期间入住率下降等因素,西蒙地产集团可能需要到2022年或2023年才能完全回到正轨。

股票暴跌后的巨大上涨

西蒙地产集团股票的复苏,有两个关键性的因素。首先,该公司于2020年底完成了对陶布曼地产集团80%股权的收购,这次收购将美国和亚洲一些最具生产力的2500万平方英尺购物中心纳入了西蒙地产集团的投资组合。其次,如果出现新挑战,公司有足够的资本可供使用。截至2021年第一季度末,西蒙拥有超过80亿美元的流动性,其中包括15亿美元的现金和69亿美元的循环信贷机制。

来源:网页链接

FFA从逐渐复苏中增长,西蒙地产集团将继续投资于其财产以增加价值,通过增长的股息和相当低的派息率西蒙地产集团可以从当前水平上获得高额的回报。例如,对于8%的年回报率,假设股票继续按当前估值交易,西蒙地产集团只需要每年将FFO和股息增长控制在略低于4%的水平就可以。

由于西蒙地产集团管理经验丰富,在规模庞大的行业中处于领先地位,以及西蒙地产集团购物中心的高质量性质,因此3-5%的年增长率是完全可以实现的。西蒙地产集团可以通过增加租金、提高占用率和再开发项目来实现和推动租金部分收入的增加。

除了西蒙地产集团本身优质强大的资本实力和管理能力,其股票的快速复苏和营收的逐渐回暖还得益于广阔的消费市场和成功的商业创新。

投资分析

01消极影响

西蒙地产集团的股票在2016年达到顶峰,最高为200美元。然而,在2020年,在新冠病毒引发的市场恐慌高峰期,购物中心是受灾最严重的行业之一,一些投资者几乎愿意以任何价格出售股票,这导致西蒙地产集团的股票在某种程度上跌至50美元以下,比疫情爆发前交易的水平股票下降了三分之二。

这次抛售是因为围绕西蒙地产集团的商业模式感到恐慌,而西蒙地产集团的商业模式自然暴露在实体零售中。然而,事实证明,这项业务,特别是在西蒙地产集团拥有的高质量购物中心,比当时许多人想象的更具弹性。

2019年,西蒙地产集团每股产生12美元的FFO。2020年,西蒙地产集团的收入比2019年下降了约20%,但这并没有迫使公司出现重大财务问题。该公司仍然从每股略高于8美元的运营中筹集的资金,这远远超过了一些人在2020年抛售期间的预期。

今年过去的几个月里,随着股价上涨到130美元以上,现在的股价约为危机前11倍的FFO,但是仍旧比2019年的水平低约15-20%。虽然西蒙地产集团拥有优质资产和强大的管理团,但是其细分市场房地产不是一个高增长的行业,股票可能不会反弹到15或20倍的FFO。

02积极影响

市场和政府的激励

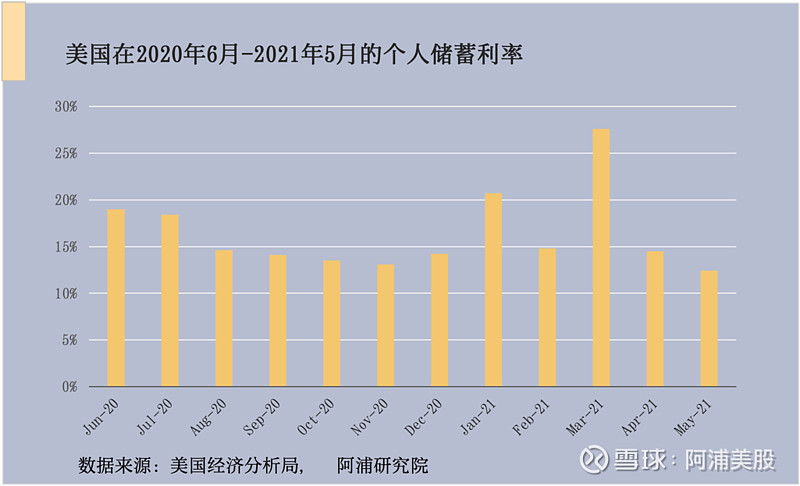

由于疫情的影响,美国的居民已经被封了一年多,再加上低利率和刺激,导致人们产生了强烈的消费欲望。美国经济分析局今年发布报告显示疫情期间美国个人储蓄率飙升(支出和纳税后每月剩余的金额)。在去年4月,美国32.2%的个人储蓄率创下的历史纪录,打破了此前1975年5记录月17.3%的最高纪录。

新冠病毒让许多美国人将他们的收入储存起来,将更多的资金放在增加应急基金、投资股市、还清债务等用途上。然而,今年3月,我们看到利率上升到27.6%,但随着经济的重新开放,美国个人储蓄率利率急剧下降到12.4%,随着疫情的好转,人们在渴望着能够与之前的生活一样进行消费。

多样化的租户组合

西蒙地产集团成功的另一个关键特征是他们极其多样化的租户组合。具体而言,西蒙地产集团商场最大的租户是The Gap(GPS),约占公司基本租金收入的3.2%。这意味着,当零售商决定关闭以减少其实际成本时,对西蒙地产集团整体业务的影响应该最小。

2020年第四季度,西蒙有301名租户,比2019年9月份少了十几位。丢失的租户包括一家迪拉德(DDS)、四家诺德斯特龙(JWN)、七家哈德逊湾和两家西尔斯商店(OTCPK:SHLDQ)。One Dick's Sporting Goods(DKS)却在此期间入驻了西蒙地产集团的购物中心。

在新冠病毒爆发之前,Penney商店占美国商场所有租户的19%,梅西百货占18%,西尔斯占4%,其他百货公司占20%的租户。梅西百货的商店占所有美国租户的18%,但其门店中没有一家在西蒙购物中心关闭,这证明了西蒙房产的实力。

在疫情期间,如此庞大的零售商和多样化的租户基础,潜在的破产会对公司的财务产生巨大影响。尽管去年有这么多零售商倒闭,但西蒙地产集团的入住率仍然保持在90%以上。

最后,这种多样化的租户基础,加上高入住率,将是西蒙地产集团成功驾驭不断变化的零售格局的关键。虽然其他购物中心正在陷入死亡螺旋,但西蒙地产集团的购物中心仍然是消费者和零售商非常理想的地点。这归结为一个简单的事实,即消费者希望在消费者密集的的购物中心购物,零售商也希望在满载消费者的购物中心销售。

全面的奢华体验

对大多数购物中心运营商来说,他们之前专注于建造一套核心商店来吸引消费者,这些商店通常以日常服装和药品为中心。虽然这是疫情爆发前的有效策略,但目前的消费者可能不会为了满足这些基本需求而去购物中心。因此,疫情过后人们也是更多的选择线上消费。

西蒙地产集团的独特之处在于,他们几年前就改变了运营模式,专注于更多奢侈品。他们吸引消费者到自己购物中心的“锚”是消费者在购物之前想要提前感受的奢侈品。作为该模式的一部分,该公司分拆了B-malls,并专注于增强其高端性能。此外,该公司将投资组合转移到“购物中心中间”商店。通过精心策划商场内的每个店面创造了全面的豪华体验,而不是只关注租客。

这种奢侈体验过程尤为重要,因为消费者可能不会在试穿不到的衣服上花200美元或在钱包上花500美元。这使得西蒙地产集团的购物中心成为疫情后消费者的重要场所。当许多购物中心濒临死亡时,西蒙地产集团的购物中心正却因消费者可以在线购买奢侈商品这一运营模式在众多同行中脱颖而出。

03潜在风险

虽然西蒙地产集团近期表现优异,但还是需要谨慎客观的评估其潜在风险。该公司处于强大的资本地位,这应该能让公司经受住当前的实体环境,但还有其他潜在风险需要考虑。这些风险分为三大类:租户、地理和消费者行为。

西蒙地产集团拥有非常多样化的租户组合,这使得该公司能够比大多数同行更好地应对疫情,因为这些租户有长期租约,无法逐年进行许多调整。目前,西蒙地产集团在法院和合同的制约下确保了租户继续支付租金。如果这种情况发生变化,或者其中一些零售商选择破产以解除租约,这可能会对该公司的中短期收入产生重大影响。假设2020年第二季度收租金的72%为最坏情况,这将证明股票比高点下跌约30%是合理的。

地理位置是公司的另一个主要潜在风险。建造购物中心是一项多年努力,基于该地区当前的人口统计和未来的预测。由于疫情的影响一些人已经搬到了人口密度较低的地区,甚至该国其他地区。一旦美国开始重新开放,重要的是要关注这一转变可能如何影响购物中心周围的消费者社区。

如果许多人离开了购物中心的区域,西蒙地产集团可能会采取降低租金的方式来吸引新租客和留住旧租客。丝芙兰计划在2021年开设60个非购物中心地点,不包括为科尔(KSS)开设的200个店内地点。Foot Locker、Nordstrom和梅西百货也正在增加专门用于购物中心外地点的商店数量。

最后,消费者行为是另一个主要考虑因素。消费者对大多数零售产品都到家门口越来越满意。疫情结束后,购物量是否将转移到购物中心目前来看还是一项不确定因素。如果消费者对西蒙地产集团房产的回报疲软,他们可能需要降低租金以安抚租户。

04投资观点

由于疫情虽然实体零售业的衰落加速,但西蒙房产集团的购物中心完全有能力从这一变化中受益。西蒙几年前决定更多地关注奢侈品体验,而不是必需品,这是该公司成功的业务结构调整与创新。

更重要的是,管理层对零售商的态度创造了购物中心,在这个疫情后的世界里,消费者想要有实体店的购物体验,零售商有希望位于其中。随着这种情况的实现,预计该公司的股价将恢复到疫情前的每股150美元的水平。与此同时,股息收益率超过4%,投资者将会得到非常可观的收益。

但是投资者在考虑对西蒙物业集团进行潜在投资时,也需要需要谨慎客观的评估其潜在风险。

05参考资料

[1]. Roussin,M., 2021. Simon Property Group Has Some Strong Tailwinds. [online] SeekingAlpha. Available at: <网页链接

[2]. Weber, J.,2021. Simon Property Group Hikes Its Dividend Following Huge Gains.[online] Seeking Alpha. Available at: <网页链接

[3]. Navigator,P., 2021. Simon Property Group Stock SPG The Real Winner Of The RetailApocalypse. [online] Seeking Alpha. Available at:<网页链接

[4]. Walston,C., 2021. Why You Should Buy Simon Property For Dividend Income -Market Insider. [online] Market Insider. Available at:<网页链接

免责声明

本报告仅供参考之用,不构成出售或购买证券或其他投资邀约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息,并自行承担风险。阿浦美股对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。投资者不应以本报告取代其独立判断或仅根据本报告作出决策。本报告所载资料来源介被阿浦美股认为可靠,但阿浦美股不对其准确性或完整性作出任何保证。本报告反映研究人员的不同观点、见解及分析方法,并不代表阿浦美股或其附属机构立场。报告所载资料、意见及推测仅反应研究人员与发出本报告当日的判断,可随时更改且不予通告。

未经阿浦美股事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登转载和引用者承担。