银行股是周期股,或者说是小周期股。

那现在银行处在什么周期呢?上升周期还是下降周期?

为什么?

希望大家最好能够用数据说话,比如净息差,总资产,净利润,不良率,计提,拨备覆盖率等在上升还是下降。

老规矩,最佳答案8.88元,希望大家牛市发财。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $民生银行(SH600016)$

| 发布于: | iPad | 转发:16 | 回复:35 | 喜欢:0 |

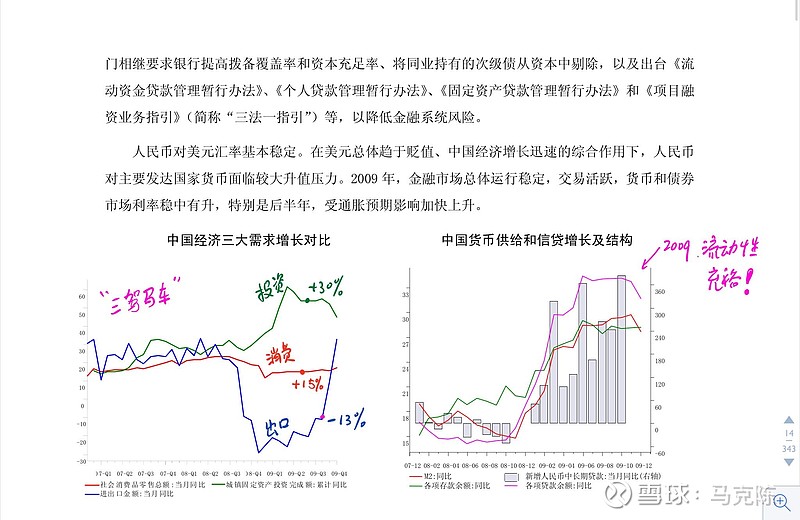

银行股现在是市场利率周期性股。通常来说,银行股受益于利率向上周期,这个利率是市场整体的利率不单只一个利率。当经济复苏繁荣,银行股资产质量好转,净息差上行,总资产规模加速增长,呈现出货币量价齐升的局面。当经济衰退或者通缩银行股总资产规模增长乏力,利率下降净息差空间缩小甚至于去杠杆缩表。当下的中国银行股是疫情危机走出来之后的银行股,经济增长重新回到正数,我们利用货币宽松的手段度过了上半年,货币供应量的增长给我们银行股带来规模增长的加速,而经济的好转将会使我们的获得利率周期上的反弹。虽然疫情已经过去了,但是挑战依旧存在,利率的反弹我不会看太高,未来的路依然坎坷。相比于利率的变动,我认为更应该注意货币供应量M2的增长。利率反弹以后M2不能降低才是王道,否则利率涨了,M2降了等于对冲掉了。$招商银行(SH600036)$ $平安银行(SZ000001)$ $建设银行(SH601939)$

银行整个行业是个下降周期。巴三协议限制银行的杠杆率,加上国内一直不搞金融业供给侧改革。导致现在银行对公业务基本被废,不赚钱。只能靠房奴和信用卡维持得了生活这样子。能走出少数优秀的银行,但是大部分银行都会慢慢沉沦,期待的估值修复也是管理层为了融资需要拉升估值。

上升周期!2018年、2019年主要上市银行逾期率、新增逾期率明显下降;拨贷比基本稳定略有下降,这主要和总贷款规模增加以及核销加大有关!总体看银行处于上升周期!可以看下面三个统计数据!

银行业目前处于低估值阶段,即周期底部。未来我认为将进入一个上升周期,目前银行业整体PE不足1。长期处于低估值阶段。而中国经济持续向好发展,创新能力不断提高,A股必然受益,银行板块股价理应回升。

当然是下降周期

各行各业都很困难,有些帐只能不了了之,没办法。。。。

就是来看评论学习的 没想到这三只和老师选的一样 谢谢评论区的课代表们

银行处于弱周期,股价被低估状态。总资产只要没有大批破产的情况会一直上涨,但坏帐率会越来越大。但我国只会出现银行间托管重组潮,所以在此之后会逐步好转,长期低估也会在慢"牛”中极慢地修复。中短期银行为了后面的10多只ipo可能会拉一下,但别抱太高期望,疯了就被打的可悲一族。

下降末期,看看利率,资金流动性,银行股本身的分红率,就会明白啦。

还不是高手说不出来什么有用的,只能看看各位高手的回复了。感谢楼主

反正我全仓银行股,持股收息,周期十年吧!