在众人为终于收获注册制的创业板贺喜时,科创板的元年业绩披露,尘埃落定。

此刻的科创板已经不再是刚开板时只有25家上市公司的“萌芽”。超过100家科创板公司发布了2019年度业绩,已经足以让其具有了统计学上的意义。

更重要的是,走过来自外部的“极限施压”,身处百年未见的全球瘟疫,这个春天里,代表中国科技创新中坚力量的科创企业,能否能给投资者带来一丝安慰?

国泰君安新股研究团队从百家科创板公司的业绩中,挖掘出四个真相,帮助投资者了解科创光环下,中国经济的真正韧性所在。

01

营收净利增速放缓

韧性仍然良好

截至2019年5月9日,共有105家科创公司披露年报数据:

科创板2019年营业总收入1497.5亿元(YOY+14.0%),较2018年增速下降9.2%;

剔除未盈利企业归母净利润197.8亿元(YOY+26.6%),较2018年增速下降16.1%。

截至2019年末,科创板单家企业平均营收达14.26亿元,平均净利润达1.92亿元,平均净利已超创业板综指的平均水平0.77亿元。

同时,105家企业中有52家公司营收增速在20%以上,55家公司净利润增速在20%以上。

不过与三年前相比,这个速度降低了超过20%。

▼ 科创板利润增速表现强于营收增速

数据来源:Wind、国泰君安证券研究

注:考虑到百奥泰和泽璟制药上市前未产生利润,统计科创板数据时将两家公司剔除

不只是科创板。近三年来,四大板块的营收增速均有所放缓,中小板综、创业板综及科创板的增速回落均接近20%,上证综指增速则收窄7.6%。

在当前中国整体由增量经济向存量经济的转变过程中,营收增速放缓变成一种必然,即便是科创板也无法避免。

而在净利润增速方面,由于2018年计提商誉减值导致创业板净利润低基数,2019年净利润大幅回升,增速表现强于科创板。但其他年份,科创板的净利润增速远超过其他板块,展现良好的成长性——2019年科创板净利润增速仍然保持在26.6%。

由于上市企业结构偏科技类企业,及所处行业的成长性较好的原因,未来一段时间内,我们预计科创板营收和净利润的整体增速仍将优于上证综指及中小板综。

而我们特别观察了2018年的外部事件冲击和2020年一季度的疫情影响,科创板盈利体现出更强的韧性。

受到2018年外部事件冲击的影响,中小板综和创业板综的净利润增速为-31.0%、-67.5%,而科创板的净利润增速虽较2017年增速有所下滑,但仍能够以42.7%的增速保持强韧性,科创板对抗外部事件冲击的能力更强。

从2020年一季度疫情影响来看,各大板块的营收及净利润增速回落至负区间。但科创板净利润增速为-5.6%,领先于上证综指的-20.2%、中小板综的-9.7%、创业板综的-18.5%。

02

降本+增效

科创企业轻装出发

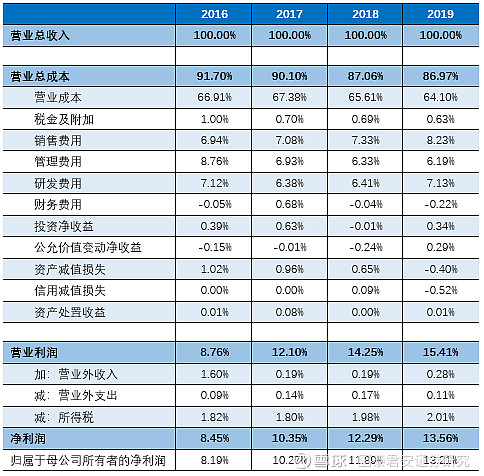

科创企业多数处于成长期,随着行业及公司发展,规模经济的作用凸显,公司成功实现降本增效,毛利率逐步提升。

过去四年里,科创板块的毛利率由2016年的33.1%提升至2019年的35.9%(+2.8pct),净利率由8.2%提升至13.2%(+4.0pct),ROE则由10.5%下降至9.6%(-0.9pct)。

▼ 科创企业毛利率逐年提升

数据来源:Wind、国泰君安证券研究

此外,营业成本的下降贡献了净利率提升的2.8pct。同时,管理费用、资产减值损失和信用减值损失下降也做出了部分贡献。

▼ 科创企业降本增效成果显著

数据来源:Wind、国泰君安证券研究。

注:采用剔除百奥泰、泽璟制药之外其他103家科创公司数据,单项原始数据/营收得到该科目占比。

科创公司2016年-2019年的销售净利率逐年提升,在2019年达到13.2%的历史高位,2016-2018年总资产周转率维持在60%以上,杠杆率稳定在2.0左右,而2019年两项驱动因素出现了不同程度的回落。

通过连环拆分可以发现,2019年ROE下降4.9pct(9.6%-14.5%=-4.9%),其中——

销售净利率贡献了1.6%,总资产周转率贡献了-4.1%,杠杆率贡献了了-2.4%。

随着科创企业销售净利率的逐步稳定,参考上证综指目前7.1%的杠杆率水平,科创企业杆杆率仍有上升潜力。未来,通过上市后的多元融资渠道提升经营杠杆,提升资产周转率,科创企业有望进一步驱动ROE提升。

大趋势的背后,行业分化也随着市场发展开始显现。

以ROE为例,2016-2018年高端装备制造业由9.8%提升至23.3%(+13.5pct),新一代信息技术产业仅提升2.9pct,产业间有明显分化,2019年上市后各产业之间有不同程度的回落。

▼ 2019年五大领域ROE

均出现不同程度的小幅回落

数据来源:Wind、国泰君安证券研究

此外,就毛利率而言,生物医药产业近四年的毛利率始终维持在60%以上高位,其中以微芯生物为例,其毛利率基本保持在95%以上。

而在净利率方面,高端装备制造业的净利率提升最多,由2016年的6.22%提升至2019年的15.92%(+9.7pct)。我们判断,这与国家政策对相关产业的扶持有关,极大的优化了产业的经营环境,净利率稳步提升。

相比之下,生物医药产业净利率水平一直保持在20%左右,近几年仅提升3.4pct。

03

更优秀,更努力

科创继续高研发投入

我们按“研发费用占总营收比=科创板总研发费用/科创板营业总收入”的公式计算,从2019年年报披露来看,科创板7.67%的研发投入占比大幅领先创业板的4.73%、中小板的2.79%和上证综指的1.05%。

2019年科创公司累计研发投入达到114.9亿元,同比增长26.3%,高于创业板的16.39%、中小板的16.93%和上证综指的18.28%。

▼ 科创板研发投入增速及占比领先

数据来源:Wind、国泰君安证券研究。

注:研发费用占总营收比=科创板总研发费用/科创板营业总收入。

科创板企业平均研发投入达到1.04亿元,细分来看,公司研发总投入金额集中在0.25亿至0.75亿之间。

数据来源:Wind、国泰君安证券研究。

注:横轴代表研发总投入,区间区下不取上,例0.25~0.5表示为[0.25,0.5)。

其中,中国通号2019年的研发总投入位居首位,超过15亿元。百奥泰和泽璟制药持续保持高研发,金山办公的研发投入达到37.9%……这些科创公司已经形成了稳定的科研队伍,总体研发人员数量占总员工比例超过三成,高研发投入为科创属性保驾护航。

行业分化也在研发投入上再次出现:

投入规模大以人工智能、云计算等领域为主新一代信息技术领域公司平均研发投入整体维持高位,单家公司平均研发费用1.6亿元;投入增速快节能环保近两年研发投入增速均超过45%;投入占比高生物制药公司近三年研发投入占比稳定在10%以上,2019年占比高达15%;其余公司的研发投入占比稳定在4%~8%区间。

04

科创分红,分外眼红

尽管从传统市场来看,成长期的企业通常分红较少,但从此次年报披露来看,目前科创板意外的具有了高分红的特征。

2019年科创板分红率达到38.1%,这一数字领先于上证综指的33.3%、中小板的33.1%和创业板的31.8%。

从绝对值来看,科创板平均单个公司分红0.80亿元,超过创业板公司的0.72亿元。

▼ 科创板以38.1%的分红比例

领先其他板块

数据来源:Wind、国泰君安证券研究。

注:平均分红=年度累计分红金额/分红公司总数,分红率=年度累计分红金额/归母净利润。

具体来看,中国通号以21.2亿元的总分红金额排名第一,紧接着是传音控股的5.4亿元;有47家公司的分红率集中在30%~40%区间中,分红比例超过30%的公司占比达到84.1%。

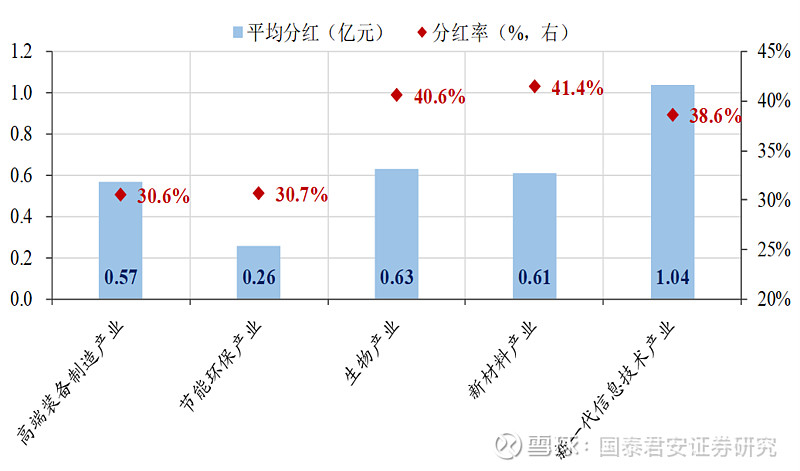

分行业来看,分红情况表现虽有分化,但均处于较高水平:

新一代信息技术产业平均分红金额为1.04亿元,分红率达到38.6%,若剔除中国通号的影响,该产业平均分红0.55亿元,分红率降至30%;生物产业和新材料产业的分红率分别为40.6%、41.4%;高端设备制造业和节能环保产业的分红率仅为30.6%、30.7%。

▼ 新材料和生物医药产业分红比例领先

数据来源:Wind、国泰君安证券研究

以上内容节选自国泰君安证券已经发布的研究报告 《科创板年报综述:研发护航、盈利驱动》 及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

王政之(分析师) 证书编号:S0880517060002

周天乐(分析师) 证书编号:S0880520010003

责任编辑:翁 放

值班编辑:王雪童

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。