作者:进化论资产CEO 王一平

2月的第一周,沪深300上涨2.46%,中证1000下跌4.11%,二者差值达到6.57%,大小盘分化出现了如2021年第一周般的极致(差值6.72%),以市场覆盖面见长的量化全市场选股策略,受到了较为剧烈的冲击。经过反复思考,我们认为这并不是一个小概率事件(小概率事件在短时间内发生两次的概率堪比小行星撞击地球的概率)。它的背后,是A股的生态在发生变化。注册制的推进,表面上看拓宽了量化阿尔法的选股域,但实质上,全市场的成交量正在急剧向头部公司集中。熟悉海外市场的人都知道,这是成熟市场的特征。

即我们俗称的A股逐步港股化,在这种环境下,传统的把股票无差别处理的数理统计量化方式的优势将因为实际选股域的缩小而被削弱。

〈 各国股市市值后50%成交占比图 数据来源:国盛证券研究所 〉

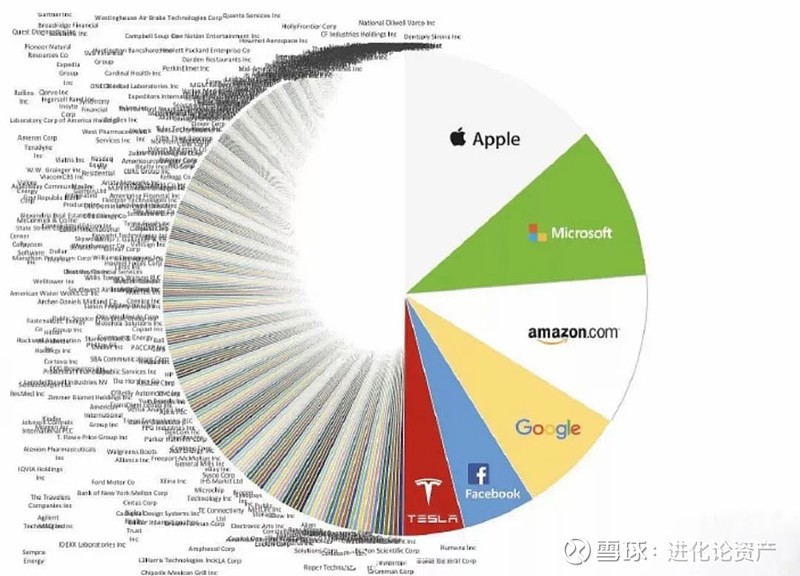

纵观全球,美股市场由于头部公司高度集中化,除了超高频量化还有较好盈利,传统阿尔法选股策略已经很难跑出优秀的阿尔法。这是美股做传统阿尔法的人不如A股优秀吗?答案是否定的,主要原因是美股的环境早已发生了改变。成交量头部化让传统量化策略的选股域出现了大幅收窄,从而导致区分优质股票的客观困难性。

纳斯达克指数股市值占比图

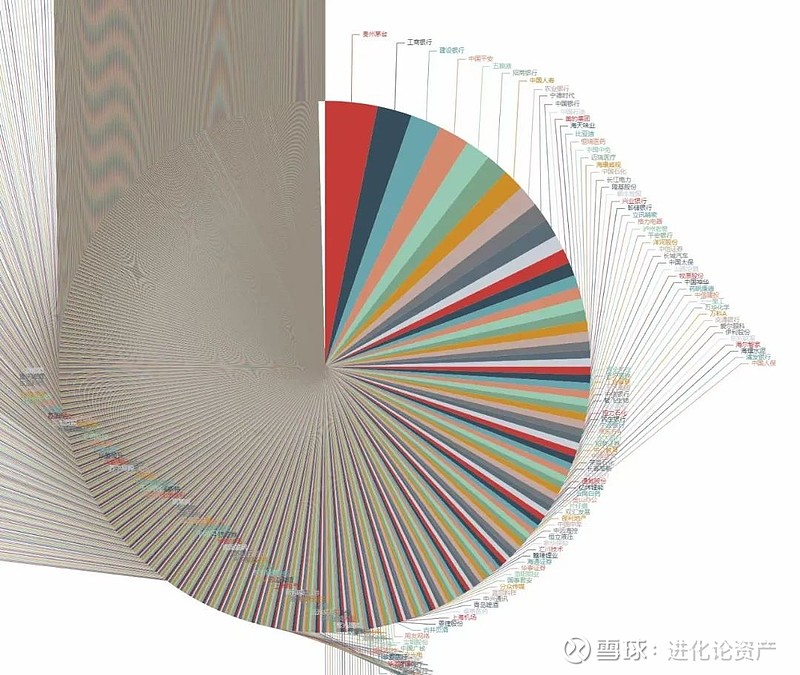

〈 A股市场市值占比图 图片来源:进化论量化研究部 〉

未来中国市场阿尔法的走向,也大致如此。在当下这个时间点,表面看,注册制增加了量化的选股域,但实际上,A股港股化大幅度萎缩了量化的选股域。我们认为,如果要维持阿尔法或者说让阿尔法的衰减来的更慢一些(长期我们也会遇到类似美国量化阿尔法策略的困境),未来的量化研究的方向将逐步转型至向个股研究要深度。

进化论资产从成立之初,便是一家以市场逻辑为起点寻找阿尔法的主动型私募,在量化业务上我们也秉承同样的原则,尽量避免数据黑箱,以市场逻辑为抓手进行研究。我们相信,长期看,正如价值投资的第一性原理是“与优质企业共成长”,量化投资的第一性原理是“以市场逻辑为核心”。量化主动选股策略本质上是一种被动型策略,它的生命力来源于对市场生态的适应与跟踪。

相信未来,谁更尊重市场,谁更理解公司,在广度日趋收窄的市场中能向市场要深度,谁就有希望在新的量化环境中获得更多机会。

下一阶段,我们将紧紧围绕公司主动投研与量化投研的双引擎,结合市场环境的变化与发展,努力为投资人持续创造优秀的市场超额收益。