虽然开着空调,但依然觉得屋内有些冷,衣服穿少了点,不由得有点瑟瑟发抖。

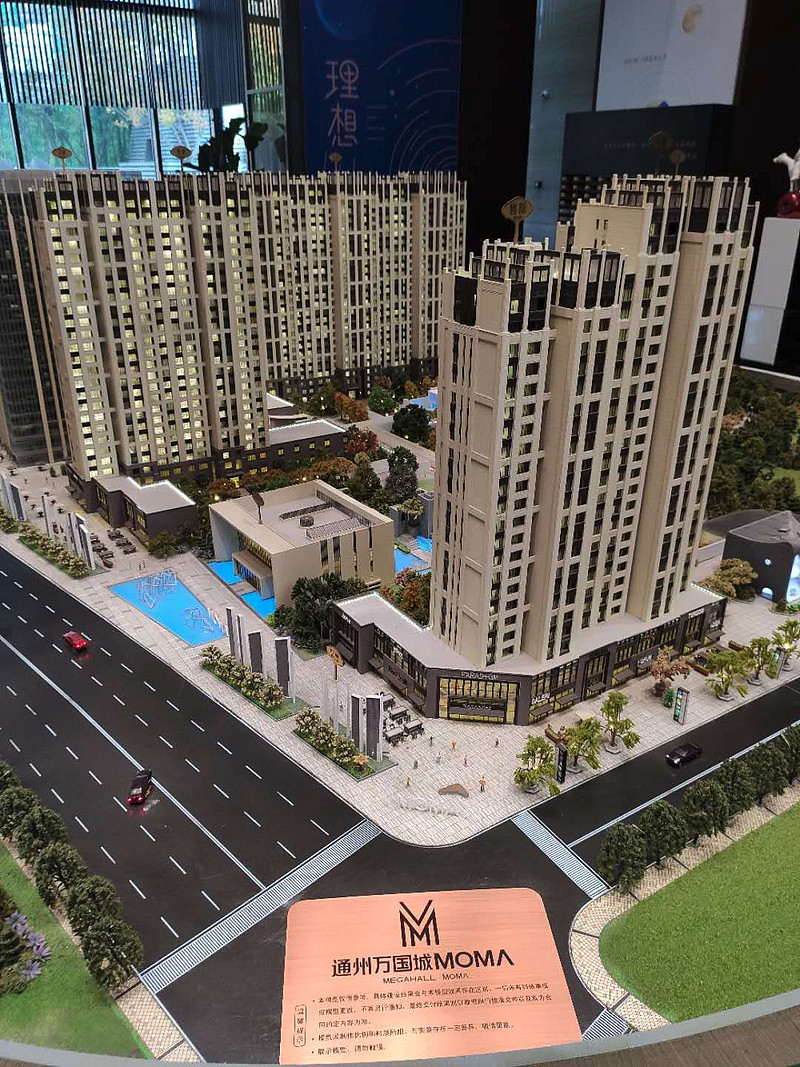

回想起昨天在当代置业ΜΟΜΛ调研时,室内四季如春(地源热泵取暖,天棚辐射制冷),真让人印象深刻。

算了下我几个账户的持仓,约持有当代置业的1%,已有几年了,浮亏约17% 。

不过正如巴菲特所言,下跌是投资者的朋友。

不理解这句话的人,可以看看我以前写的文章 《为什么股票越跌越赚钱? 》 网页链接 。

股价随着市场情绪潮起潮落,企业按照自己的节奏在悄然生根发芽。

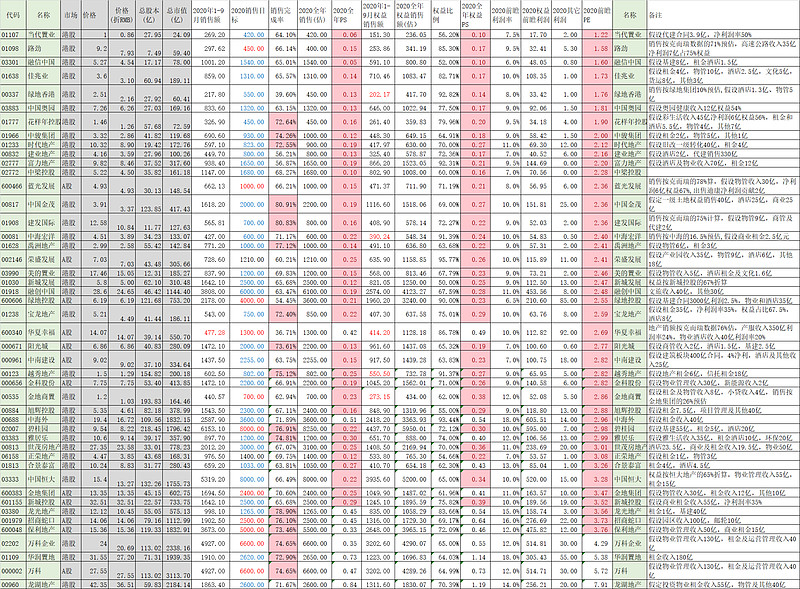

我最喜欢做的事,就是对比每年当代置业在克尔瑞的排名,每年都会进步几名。

2014年当代置业克尔瑞上操盘金额72.8亿,排名96。

2019年当代置业克尔瑞上操盘金额392.3亿,排名69。

2020年预期操盘金额420亿,希望排名可以再进一步。

日拱一卒,让我挺开心的。

投资就是这样,充满了期待,在冬天里等待花开。

我之所以买入当代置业,是因为当代置业能盖出有独特居住体验的房子。

我判断未来地产会是一个产能过剩的行业,住房的主要需求将从刚需转向改善。

在产能过剩的行业,拼的是公司的产品力;改善型需求,居住体验是大卖点。

2017当代置业股东会上,当代置业投资者关系高级经理佘智勇曾说道:当代置业大概有四成客户是老客户带来的 ( 网页链接 )。

这句话打动了我。

如果说,恒大给我的印象是『大大大』(买了海花岛的别墅,海花岛的规划波澜壮阔)。

那么,当代置业给我的印象就是『品质感』。

从小区设计、到楼宇装修、到保安敬礼、到恒温恒湿恒氧(氧气含量恒定)。

由俭入奢易,由奢入俭难。曾经沧海难为水,除却巫山不是云。

我相信,一旦体验过当代置业楼盘,就很难忍受其他的房子了。

当代通州ΜΟΜΛ销售均价7.1万,几近售罄。

用贝壳找房看了一下周边的房价,合景寰汇公馆6.5万,富力运河十号5.5万。

当代置业的产品溢价很高,我想,这就是市场对其品质的认可。

此行也参观了不少当代置业孵化的子公司,因不在上市公司体内,就不详述了。

最后,希望当代置业能如同『简单就好』在 《2020年9月·当代置业调研纪要 》(网页链接 )一文中给出的预期:

> 未来3-5年保持20-25%的规模增长

> 集体整体净利润率7%-8%

> 争取2024年实现1000亿销售

当代置业目前的估值是历史罕见的低估,1.22倍的前瞻PE。

我想,当代置业是因为规模太小以至于被市场所遗忘。

如果能实现千亿的销售规模,那么市场将会看到这样一个有着极强产品竞争力的企业。

届时,利润和估值齐升,加之进入沪港通,大陆资金进入投资者结构改变,戴维斯双击可期。

友交于微末之时。

在当代置业不被市场所知的2020,能买入是人生的幸运。