声明:本文观点及数据可能存在重大错漏,不作为任何投资建议。

当代置业20年中期业绩印证20-22年业绩释放期的逻辑

1,预期20-22年销售15-20%增长,权益比率55%,项目层面利润率8%,20-22年销售额420、493.5和579.86亿,20-22年权益销售利润18.48、21.71和25.51亿(不考虑总部费用和代建等业务利润)。

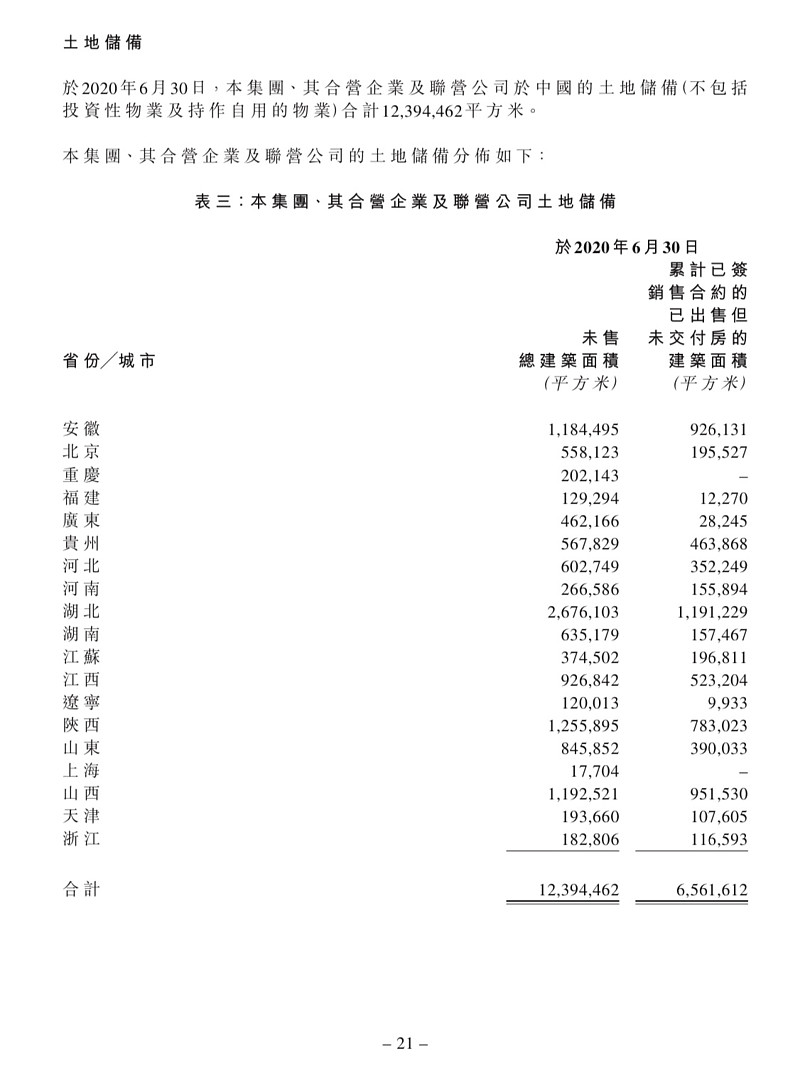

2,19年末596万已售未结(从保守角度估算1万/平方米,596亿),1500亿确权土储(含已售未结),另外还有1000亿潜在锁定土储。

3,20-22年报表归属股东净利润三年之和为52.84亿。

4,通过产品力等软实力分析,22年后依然可能保持15-20%销售增长,甚至有冲击千亿可能性。

20年中期业绩公告后,进一步验证之前预测20-22年业绩释放的逻辑。

(一)预测20年归属股东净利润10-11亿,21年16-20亿

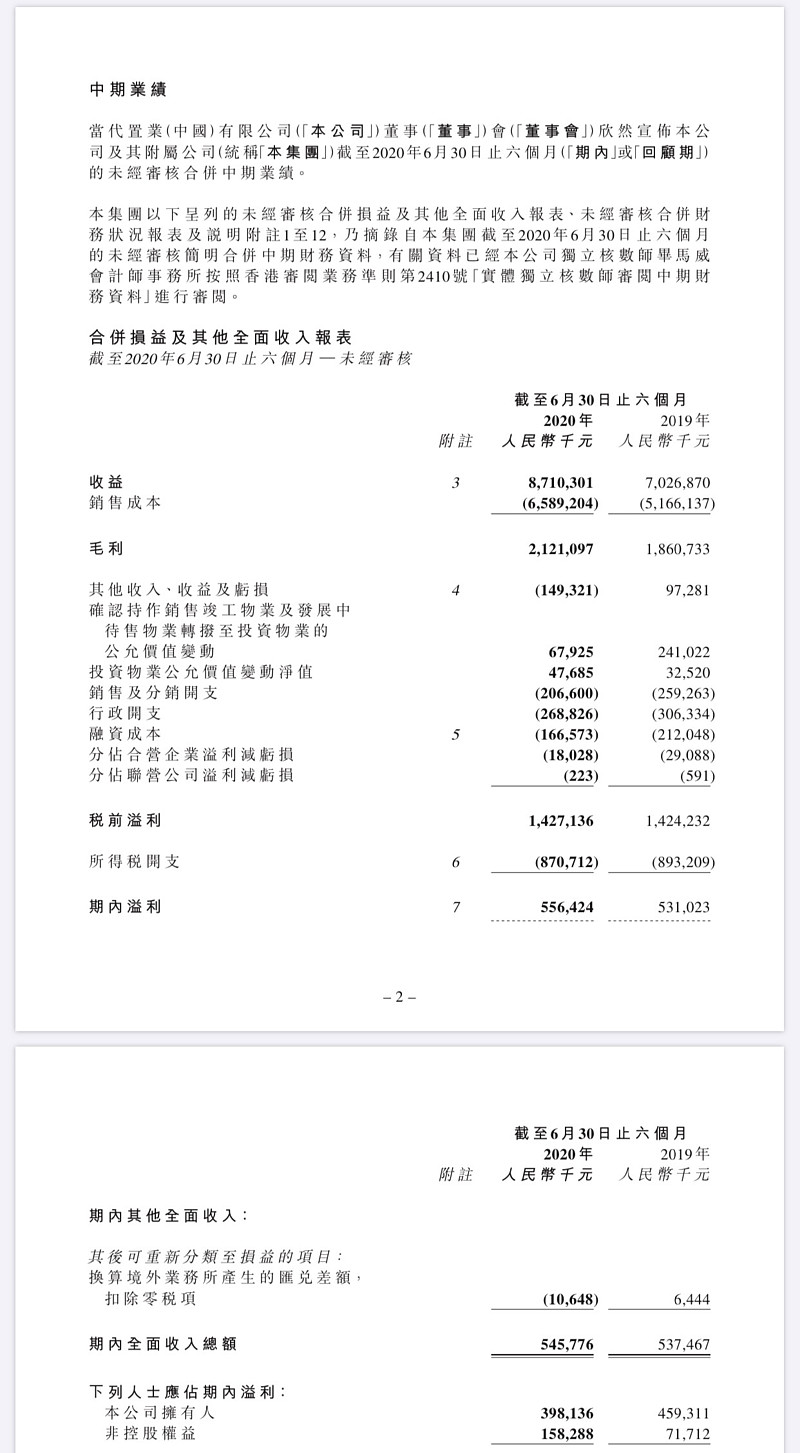

20年中期业绩看似平淡,归属股东净利润19年中期为4.59亿,20年中期为3.98亿,同比下滑了0.61亿。但是,认真展开看,“经常性”利润是有明显增长的,原因有二:

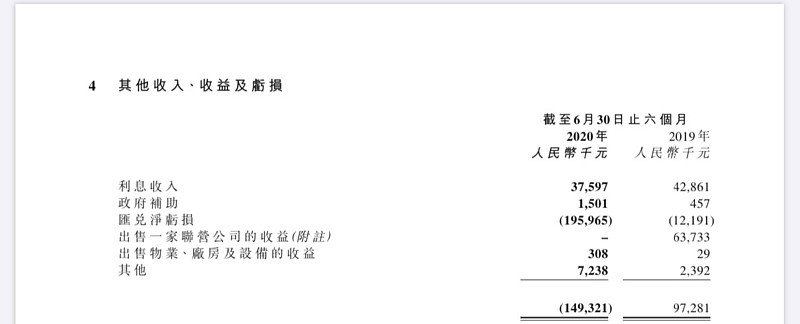

第一,在其他收入、收益及亏损中(1)20年中期汇兑净亏损为1.96亿,19年中期仅为0.12亿;(2)出售联营公司收益中,20年中期为0,19年中期为0.64亿。

第二,物业公允价值变动中,20年中期为1.16亿,19年中期为2.44亿。

就是说,如果把去年汇兑损益、出售公司收益和公允价值变化剔除,20年中期的归属股东净利润比19年中期是有明显增长的。当然,适当的公允价值变动是合理的,对于地产公司是比较普遍的。

假设,将汇兑亏损1.96亿还原,20年中期归属股东净利润为:3.98+1.96=5.94亿。为什么是直接加1.96亿?不用考虑非控股股权部分和费用的25%所得税扣除吗?汇兑亏损一般由外债产生,而外债的发债主体是一家境外公司,这家公司一般情况由上市主体全资持有,所以这个盈利和亏损一般是100%属于上市公司权益的。而外债利息一般不能做境外公司应计所得税利润前的费用扣除(但据说有些公司能做到)。所以,这个亏损影响一般是归属股东的净利润。

(截至2020年6月30日止六个月的未经审核中期业绩公告截图)

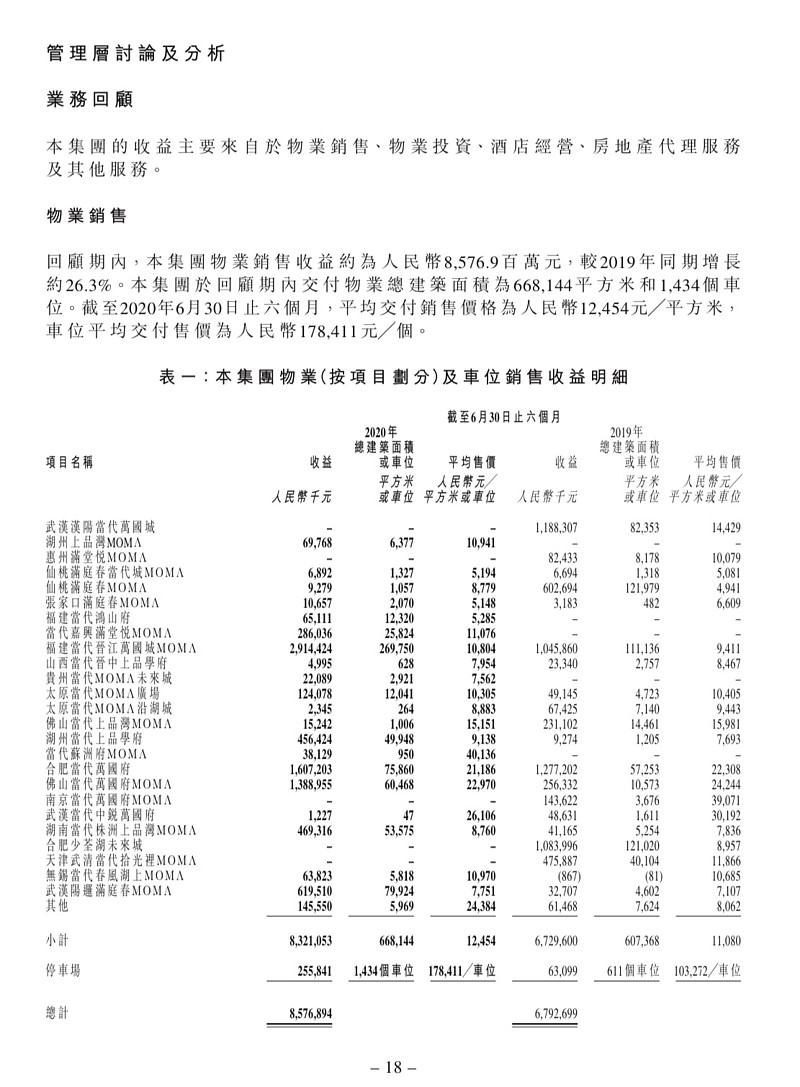

20年中期表内,物业销售结算85.77亿,结算面积66.81万方,19年业绩PPT预测全年竣工140万方(注意:竣工面积并不等于结算面积)。推测:下半年的结算面积应该能大于上半年,就算结算均价有所下滑,结算总额也可能环比持平,而地产公司普遍结算下半年多于上半年,但当代置业则相对平均。假设,先下半年结算量和毛利上半年相当、下半年费用稍多和不考虑汇兑亏损的情况下,下半年比上半年少1亿的归属股东净利润,即:3.98+1.96-1=4.94亿。而20年8月23人民币兑美元的汇率已经交,20年8月21日较20年6月30日人民币兑美元约上涨了2%,如果汇率12月31日能在8月21日这个位置比更高收盘,上半年1.96亿的汇兑亏损是可能赚回来的。

按照以上假设,20年全年归属股东净利润为:3.98+4.94+1.96=10.88亿,以现在分红比率(分红金额/归属股东净利润)25%计算,分红2.72亿。

(19年业绩PPT截图)

20年中期已售未结656万方,比19年593万方增长了63万方。保障了20-22年报表业绩的释放。

而疫情对20年的地产行业工程进度有一定,因此普遍对地产公司20年的结算量略有影响。

逻辑推测,656万方的已售未结从将21年开始放量结转,结算毛利总额也将大幅增长。而20年中期当代置业的销售费用和行政费用之和比19年中期下降了0.9亿,虽然不能指望未来销售和行政费用绝对值能继续得到下降,但是相信(销售费用+行政费用)/销售额比率下降应该是比较确定的事情。所以,净利润的增幅会大于结算毛利的增幅。

中性预测:21年归属股东利润16-18亿水平;乐观预测:21年归属股东利润18-20亿。

另外,16-18年分红比率为归属股东净利润的20%,19年全年提高至25%,未来分红比例有提高的可能。

(二)20-22年15-20%销售增长和22年后可持续增长的能力

在20年3月的2019年当代置业业绩会上,张鹏总裁表达,未来三年合约销售增长15-20%为目标。

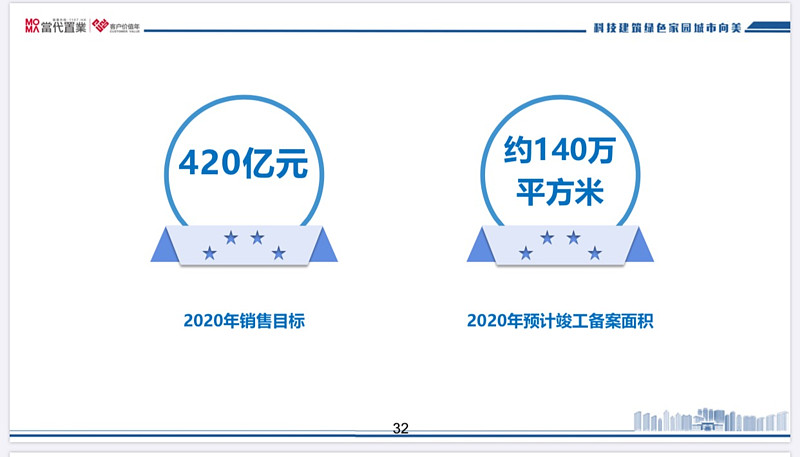

在19年业绩会后,一篇《对话张鹏(上):当代置业一直在寻找规模与IP的科学平衡》文中一段话:“2020年,我们提出了销售规模达到420亿元的目标,年复合增长率保持在25%以上,这是我们有信心可以完成的目标,也是当代置业对规模的追求,张鹏称。“

在房地产开发行业规模“见顶”的大环境下,张鹏提出的目标究竟有没有内在逻辑?

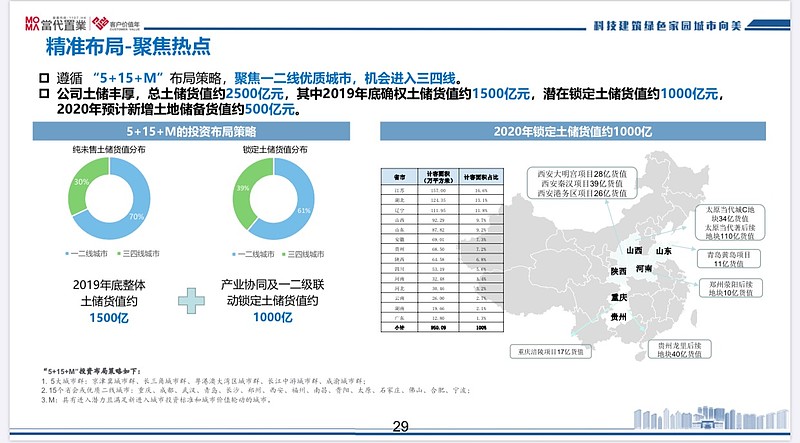

根据当代置业2019年业绩PPT,确权1500亿土储(含已售未结)和潜在锁定土储1000亿(产业联合和一二级联动拿地),19年新增土储434亿中49%来自产业联合拿地。在当下普通招拍挂竞争激烈的市场下,1000亿的潜在土储降低了未来2-3年获得确权土储的难度。在行业平稳的前提下,20-22年实现15-20%的复合增长难度是不大的。

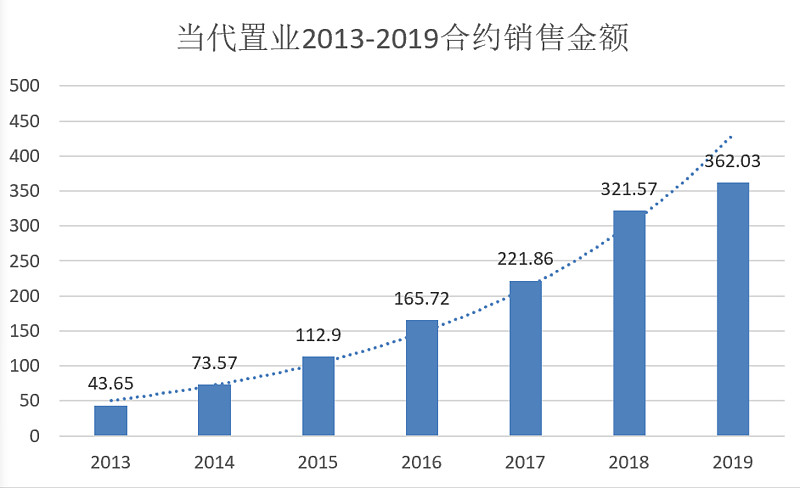

回顾当代置业2013-2019年合约销售额分别为,43.65、73.57、112.9、165.72、221.86、321.57和362.03亿,13-18年复合增长率为49%。而假设20年420亿目标实现率100%,18-20年的复合增长率仅为14%。

虽然18年后当代置业减速牺牲了一点销售增速,但避免了在16年四季度-18年上半年(土地市场高位区间)拿贵地的风险。房地产开发极端情况一个项目的亏损,可能要数个项目的盈利才能弥补。

这几年时间,当代置业走出北京,完成了“5+15+M”(5大城市群+15个省会城市或优质二线城市+潜力城市和城市价值轮动的城市)的布局,和四条产品线升级和发布。可以说未来销售增长的“阵型”已摆开。

城市布局稳定后,随着销售增长行政费用/当年销售额比率将得到下降,销售费用/当年销售额比率也大概率下降。

随着销售规模增长和报表利润释放债务评级将得到提升,融资成本亦将得到下降。当代置业相对出色的产品能力,未来拿地和合作拿地手段应该更多。

至于22年后当代置业的合约销售增长难以进行定量分析,但从模糊定性的分析还是有较高的概率。

上图为北京当代MOMΛ,《时代周刊》2007世界十大建筑奇迹;国内首个获得美国LEED-ND认证的住宅社区;中国绿色建筑三星运营标识并续评认证;中国土木工程学会詹天佑奖;中国健康建筑三星运营认证;《大众科学》2006世界七个优秀建设工程;CTBUH世界最佳高层建筑奖和10 year Award优秀建筑奖;美国建筑师协会可持续建筑奖等。

声明:本文观点及数据可能存在重大错漏,不作为任何投资建议。