再过几天,就是三季报了,一个季度的业绩,估计也看不出什么东西.思绪刚好来了,写完后感觉量化分析的部分好像意义不大,反而是定性分析的部分有价值一些,底层逻辑很简单。首先,中国汽车配套(零部件)行业,特别是技术中低端的如华域、福耀、宁波华翔、拓普、中鼎等都在逐渐追赶世界一流企业,其二,国内汽车行业寒冬是暂时的,其低估值是不错的投资机会,选取好的投资标大概率会有不错的收益。

这股关注的人也少,值得一提的是随着股价的下跌,现在雪球、东方财富、大智慧、同花顺等平台的散户谈起中鼎真是哭爹喊娘、恶语相加、哀鸿遍野。阿手还是有些恶趣味的。其实股价下跌,风险在减少、收益在增加。中鼎还是那个中鼎,底层逻辑没有变。

备注:不是推销,感觉市面上大多数报告,包括券商的公开报告都没有把中鼎的业务说清楚,有兴趣的可以去看阿手的中鼎股份(2)——业务分析:,包括中鼎的收购意图、战略、业务分布梳理的好一些,方便读者理解。

一、业绩回顾(估值与业绩双杀)

在今年3月的《价值陷阱》中阿手提到过,中鼎的高增长主要来自于并表收入,而造就了历年极高地增长,市场给的市盈率一直在20-60倍PE(2018年以前),错误地估算了的中鼎股份实际的增长(剔除并表后2015-2018年为7.99%、11.53%、23.5%、2.66%),因为并表收入只能令当年收入和净利润大增,中鼎业务发展基本每年都有或大或小的收购,实际剔除后中鼎增长合理在10%-15%之间,2018年下半年刚好行业寒冬,2019年更是如此,导致估值与业绩双杀,就有了一年内市值腰斩的情况。中鼎依然还是中鼎,它没变,变得只是人心而已。那么中鼎的价值应该是多少,我们从详细的业务去分析:

二、核心优势

中鼎多次强调,NVH(密封件及降噪减振)属于劳动密集型产业,中鼎的鼎盛发展最核心的依据是巨大的中国市场和低人工成本。横向来看,中国传统汽配行业发展较好是装饰条、NVH(密封及降噪减振)和玻璃,基本来说技术含量较低。那么作为核心优势低人工成本的NVH业务,在营收方面,中鼎股份面对发达国家的一流企业仍旧有成本优势,而对于成本更低的发展中国家,有技术优势和背靠全球最大的汽车市场。阿手认为,在主营NVH业务模块,中鼎依旧能稳定保持10%以上的增长,这是中鼎最为稳健的支柱,但需要注意的是,国内人工成本的上涨是不可逆的过程,NVH业务需要转型,而中鼎股份在2016年大力发展冷却与底盘动力系统,同时刚好借助国内新能源的机遇进行转型,现在仍旧处于阵痛期,只是阵痛期并不代表过后就会有春天,迎来的有可能是转型失败。

三、营收方面分析——正常年景10%以上的增长仍属于公允。

2019年半年报阿手认为中规中矩,并不差,先看整体成绩,营收收入55.82亿,同比下滑-8.46%。

有人觉得中鼎业务已经全球化,国内汽车销量不景气不应该影响到中鼎股份。

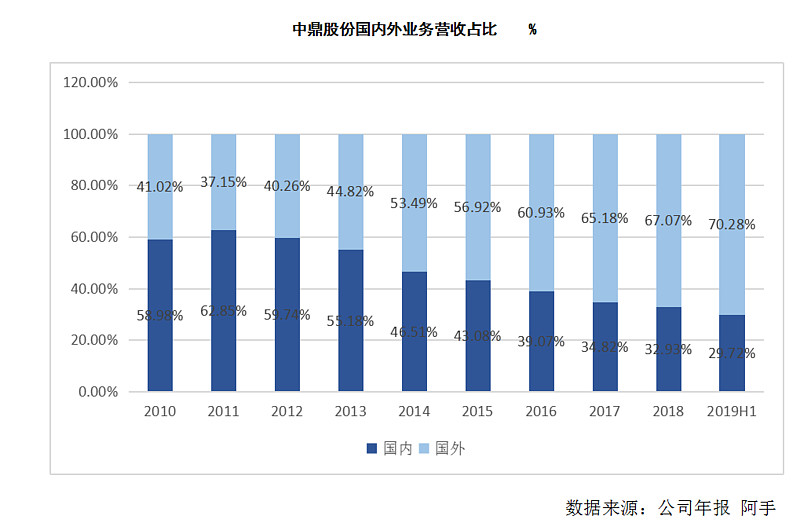

2019年H1的国外收入占比已经去到70.28%,国内业务影响应该比较少,而下滑-8.46%似乎并不理想,我们来看另一个数据。

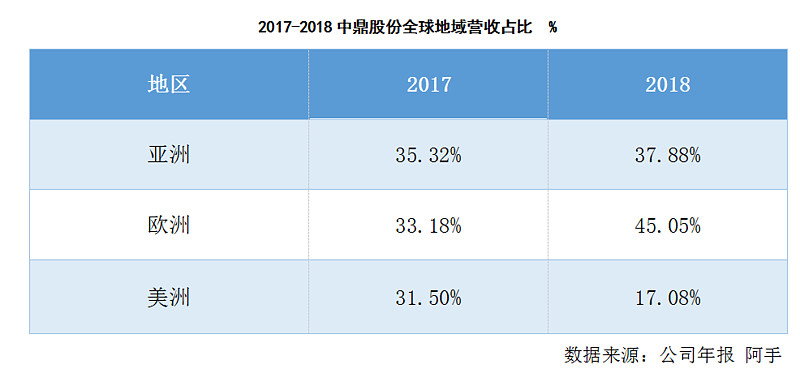

美洲的收入从2017年的31.5%降低到2018年17.08%,下滑14.42%,原因系中美贸易战,中美贸易战在2018年3月开始,只影响大约为3个季度,可以肯定,中美贸易战令美洲业务年收入腰斩,年影响超过15%。而国内业务2018年下半年汽车销量大幅下滑,这又是另一个不利的消息。

那么2019年H1的营收影响有2:

1、中美贸易战,美洲业务腰斩

同比影响只有第一季度,因为去年(2018)第二季度也受中美贸易影响。

2、国内汽车业绩下滑

中汽协数据显示,国内汽车2019年1-6月销量同比下滑12.4%。

所以2019年H1的营收下滑-8.46%,谈不上好,只能说中规中矩,当然短期业绩这东西,浮动太大,不足以作为评判一家公司营业的参考数据,阿手再展开一下。

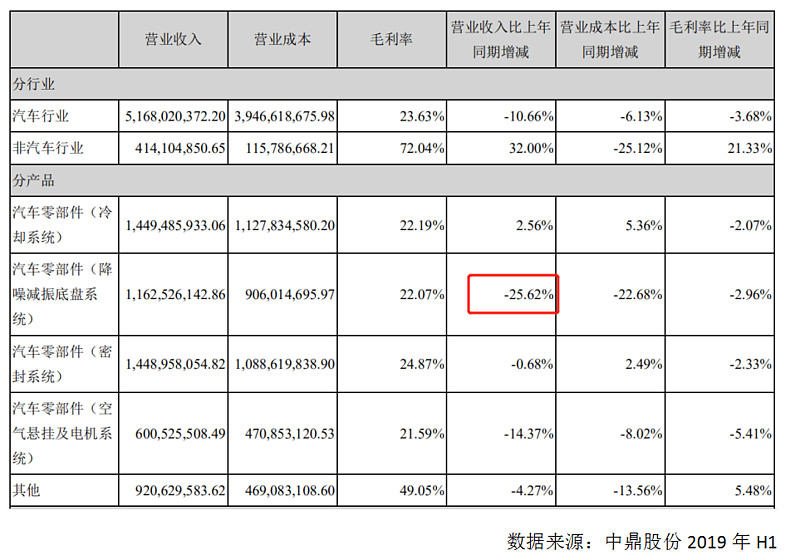

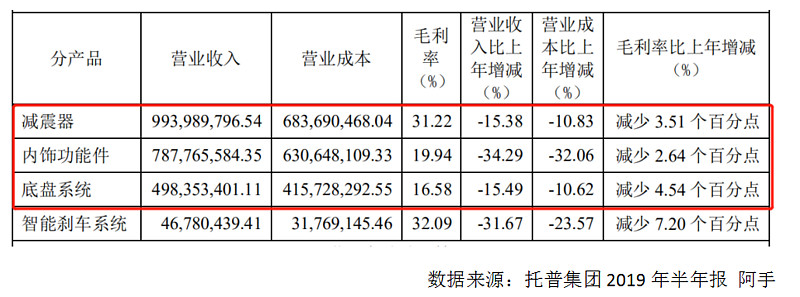

从半年报明细披露来看,反而是降噪减振业务下滑最大。从近几年数据来看,降噪减振系统增长是最慢的业务,2018年唯一的负增长模块,也许受中美贸易影响较大。

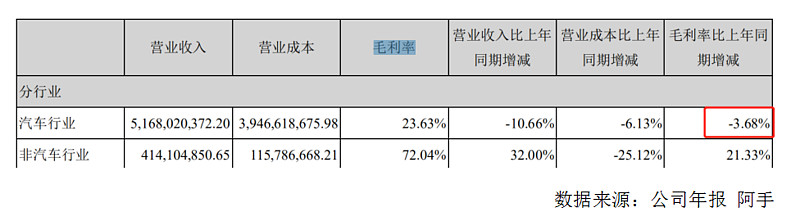

四、毛利率与净利率

毛利率:

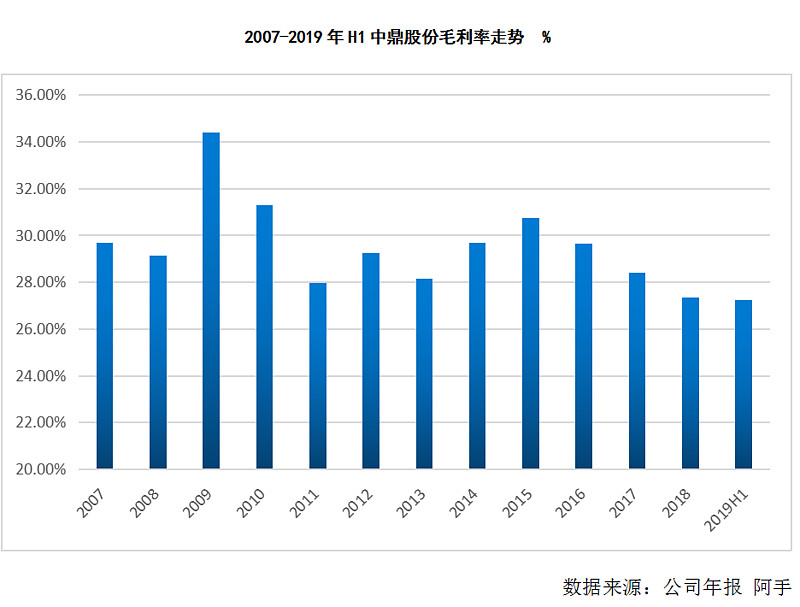

这几年中鼎股份毛利率下滑较快,主要也是业务拓展,比如空气悬挂、冷却系统的毛利率都在20-23%,而其占比在逐年增大。

需要特殊说明的是,2019年H1毛利率没有下滑是因为中鼎拓展了非汽车业务毛利率提升。

在主营业务汽车行业模块毛利率下滑了3.68%。中鼎解释是主要受行业不景气以及上游橡胶产业影响,第一条正确,第二条影响就非常弱了。

而国内橡胶价格今年反而在下降,从轮胎股来看,赛轮金宇的净利率大幅上升,系因成本端的橡胶价格降低,股价水涨船高。

而同期的拓普集团在NVH模块毛利率也下滑严重,阿手认为,最主要还是行业寒冬所致。

净利率:

备注:2012年为2亿投资收益,剔除后约为9.4%。从数据来看,净利率下滑主要受到毛利率的下滑和三大主营业务成本的上涨,双重夹击下造成的下滑。

毛利率已经分析,主要系因冷却业务与底盘动力系统(就市场上看好的新能源业务)占比上升。

三大业务成本上升主要系因为管理费用的上升,从2011年的7.47%上升为2019年H1的12.38%,上升接近5%,阿手拆解为人工薪酬和研发费用的上涨。

这与海外并购有非常直接的关系,一来国外人工成本并不便宜,二来并购的多为冷却、底盘动力等新业务,特别是新能源领域的电池热管理与空气悬挂系统,研发费用较高,当然,国内人工成本上升也是长期不可忽略的因素。

阿手认为,我国对于多元化的认知和失败率是严重不足的,无论是企业家还是投资者,特别涉及到境外并购,因为不同的文化、团队、商业环境,要与之融合不是简单的拿规划书、收益报表就能测算出来的。对于境外并购这件事情,上市公司在公告时表示信心满满,投资者包括券商也是抱以乐观,但经过几十年国外的经验表明,并购,特别是海外并购成功几率(赚钱)小于失败几率,其实福耀玻璃的美国工厂、中鼎股份新能源并购、宁波华翔的德国华翔,都大大低于预期。

而从行业发展来看,全球靠前的汽车配套厂商都是综合性的,下游汽车厂也越来越将系统化、集成化的业务进行外包,拆分,如何整合并购企业是未来国内汽车零部件所面临的新难题。

六、投资逻辑

再次强调,中鼎的优秀在于其密封件及降音减震系统。至于什么新能源业务,阿手认为中鼎要做好的难度很大,成功几率比较小。所以在此建议,现今阶段对于中鼎的估值,只在于NVH业务范围,至于那些新扩张的业务,谨慎总比乐观好。

中鼎股份面临四大短期承压因素:

1、汽车行业寒冬,且仍将持续不短时间,导致市场对于其行业估值不高,且基本面受到不小的影响。

2、中美贸易战的持续对于中鼎海外业务,特别是美洲业务有不小的影响,短期内没有暂缓的迹象。

3、转型阵痛期,中鼎股份原本想借助新能源这波红利转型成综合性零部件厂商,但短期(3年内)来看新能源业务是亏损的,其人力、研发、资金等投入大于净利润,属于仍需输血的业务模块,转型能否成功是未知数,有待跟踪。

4、高额负债相对吃掉了一些净利润,利息支出(2018年)1亿以上。

现有中鼎股份104亿市值,对于一家公司扣非净利润能上10+亿的公司来说,似乎较为廉价,持有的朋友大可不必着急,从业务来看,中鼎股份的NVH板块竞争力仍在,能为中鼎提供稳定的基本面支持。

阿手心里估价至少在80亿以下为廉价机会,一来因为整体行业寒冬,一时半会儿不会回暖,估值高不了,二来转型阵痛期与中美贸易战,净利率与营收较难上来,有足够的时间等待,当然,有可能阿手最后会在120亿以上建仓,具体还得看中鼎的发展和外部环境的变化。

$中鼎股份(SZ000887)$ $拓普集团(SH601689)$ $福耀玻璃(SH600660)$@今日话题 @雪球达人秀

相关链接:

中鼎股份(1)——总述分析 2019.3

价值陷阱两案例分享 2019.3

中鼎股份(2)——业务分析:2019.4

免责声明:以上为公开信息整理,不构成任何投资建议。祝您财运亨达