图片来源:123rf.com.cn

文章的意义在于做一些反面的教材案例,这些案例中都是业绩表现非常好,同时现有PE比较低,乍一看好像是被市场低估和忽略的股票,但经过认真分析和研究后实际的的确确发展前景并非那么乐观,在靓丽报表后面实际价值并没那么高。

案例一:中鼎股份(简述)

公司分析详情请看笔者专栏对中鼎股份的分析(待更新)

公司简介:密封件国内龙头,行业属于的汽车零部件,近几年通过并购向多元化发展,涉及密封件,降音减噪,冷却,空气悬挂及电机电控。

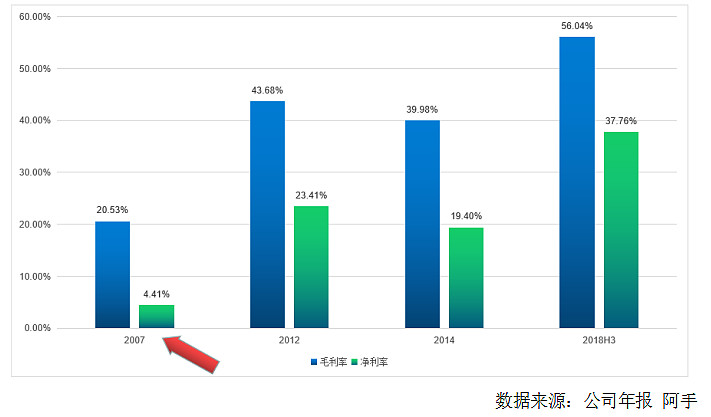

(1)中鼎股份历年营收数据堪称杰出,通过下表你试着比较一下明星企业福耀玻璃与中鼎股份,中鼎在长达近十年的业绩对比中完胜福耀玻璃,确实非常亮眼。

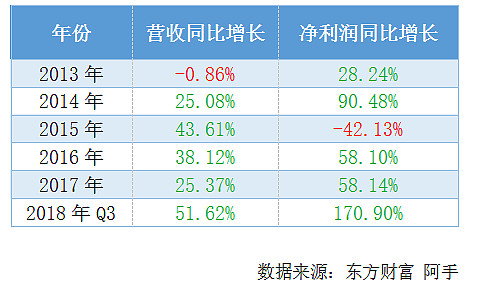

(2)而在2015-2017年三年的业绩增长是含有极大的水分的,是举债并购得来高增长,其实作为密封件的龙头企业中鼎在2015年之前增长非常亮眼,但2015年之后举债,我们来看看详细数据:

无论是从营收,还是从净利润来看,中鼎股份的业绩表现都比明星企业福耀玻璃亮眼得多。那么这份靓丽的表现背后,有着怎样的诱人的危险性以及对未来的发展(2019)又有哪些不良的影响?

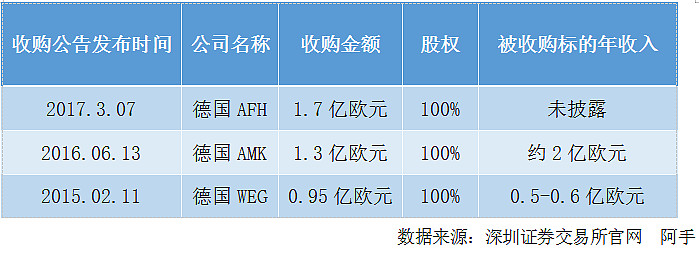

收购数据图:

这三个标的物都分别并入了当年的营收报表中,从中我们得出以下表格:

备注1:

2017年20亿是因为有AMK半年和AFH除第一季度外,AFH按2亿欧元营收增加算的。总共近5个季度,约按照20亿元人民币来算。

备注2:

2018Q3因2017年Q1未并入AFH报表,所以2018年Q1增加了AFH第一季度的营收,约3亿人民币。

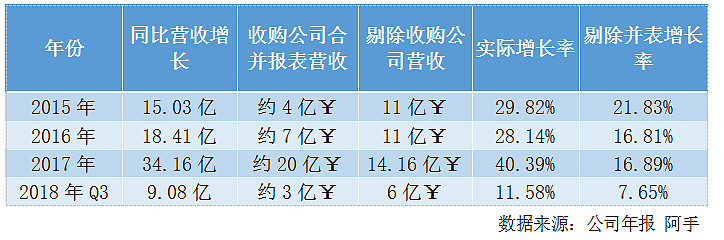

中鼎股份同比增长因素结构分析:

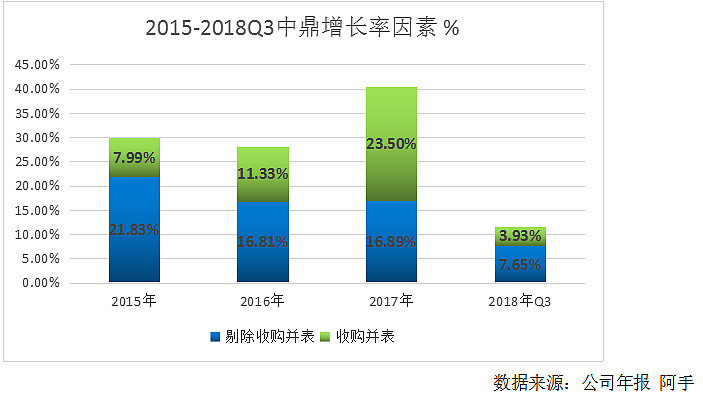

可以看到,近几年的高速增长有很大部分是因为收购并表影响导致的,但就算剔除并表影响,除2018年外,2015-2017年都保持在15%以上的增长率。

但真正令人担心的不是2018年之后因汽车产业链的行业不佳导致中鼎股份业绩不良,而是中鼎因为并购而大举借债的财务问题。

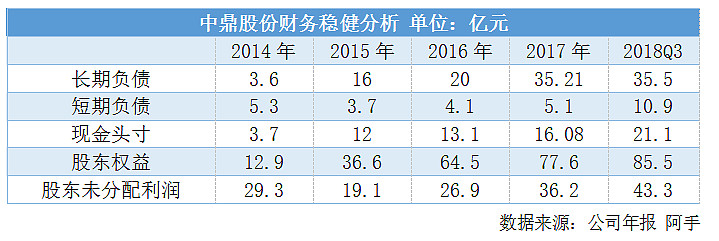

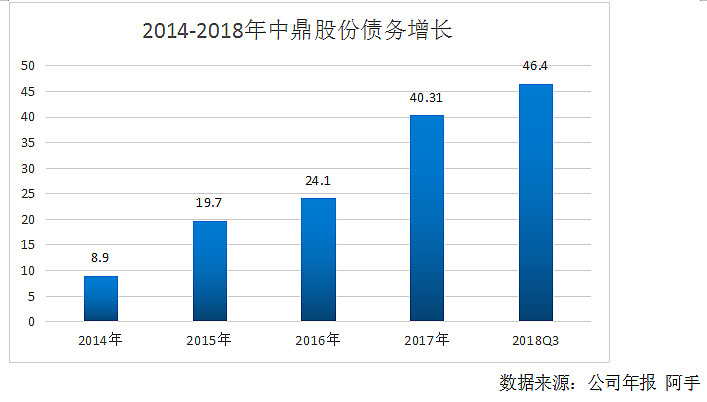

中鼎股份债务:

长期负债+短期负债增长图

46.4亿的债务,而2019年中鼎依旧在举债。举债后突破50亿。假设每年债券利息6%,,即未每年吞噬3亿净利润。中鼎股份2018年业绩快报利润大概11亿,假设未来5年中每年净利润增长15%,债务也分5年还完。表格如下:

可以预见,未来几年中净利润增长将缓于营收增长,高额债务将吞噬净利润的绝对值增长量。

备注:该表不准确,因为2018年中鼎同样也在还债息,2018年对比的2017年增收不增利就是最好的证明,表格只是表明趋势。

小结:容易被靓丽的历年数据所误导,要仔细剖析其成因,高成长背后是收购并表所得,高负债也将成为未来发展沉重的包袱。

对中鼎的评价:

如果中鼎能保持15%的年增长,考虑到高额债务,145亿的市值仍偏高,与最开始的低估相距甚远。(笔者打算更改前篇文章《中鼎股份(1)——总述分析》)

案例二:金达威(简述)

详情请看笔者专栏对于金达威的分析(待更新)

简介:业务属于保健品原材料,国内辅酶Q10龙头企业,近几年向多元化发展,业务涉及

维生素A,维生素D3,辅酶Q10(原主业),保健品片/粉剂。

纵观的金达威近5年的业绩,表现依旧亮眼,营收从2013年6.7亿到2017年20.85亿,4年总增长211.9%,净利润更是从2013年1.02亿到2017年4.74亿。而如今PE只有10倍左右。

可经过详细分析过后,笔者仍旧觉得其价值远称不上廉价。我们先看看金达威业务构成。

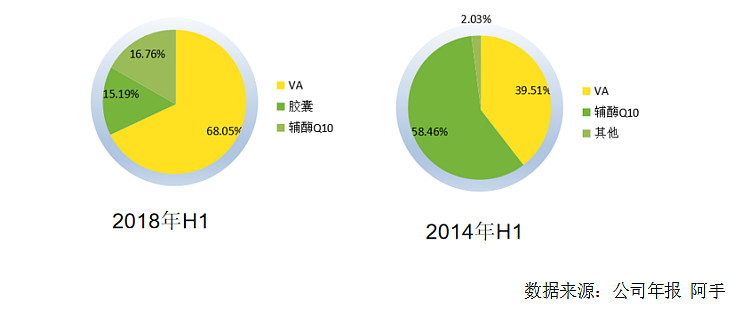

2014年H1与2018年H1金达威净利润结构

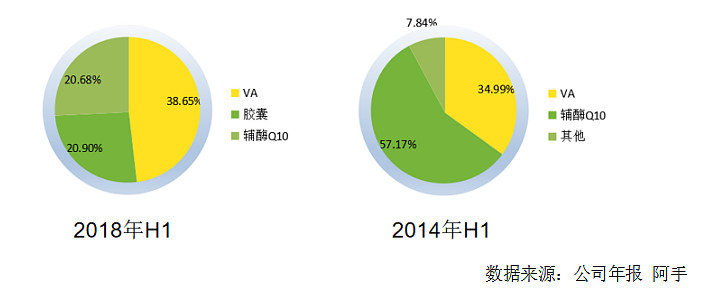

2014年H1与2018年H1金达威营收结构

从图中我们了解到2018年利润构成主要是因为VA(维生素A)占比68%,这是因为VA客单价大幅上涨原因导致的,

我们来看看2014年VA客单价正常的时候,34.99%的营收贡献了39.51%的净利润,基本与其他产品相持平,由此推断,如果没有遇到VA客单价大幅上升,VA在2018年H1营收占比38.65%,大概也是贡献38.65%的利润。

同时,要考虑到38.65%的营收是因为VA市场行业供不应求,销售非常好,实际上正常行情无法销售那么好,占比自然没有那么高。假设再降10%左右,毛利率正常,即没有遇到VA行业大好,2018年H1的大概68.05%的利润贡献只会到28.05%,推测金达威当年40%的净利润是因为行业好的影响。

也许你会觉得比较离谱,我们看一下同行新和成。

新和成是以VE(维生素E)为主的同行(占比超过2/3),是国内VE龙头企业,VA规模也比金达威大。

可以通过历史更为悠久的新和成看到,保健品原料行业利润受客单价影响非常大,2018年的净利润是2007年近十倍(新和成业务构成没太大变化)。

话回金达威,金达威的胶囊类也因有一部是因为VA而大卖,这样算下来金达威当年净利润砍半来评估金达威的价值不足为过,笔者对现有规模的金达威净利润(正常)评估大概在3-4亿。

金达威现市值88亿,合理利润在3-4亿,对应PE20+,并不廉价。

对金达威评价:

优点:

1业务多元化较为初见成效,VA已见一定市场规模。

2同时保健品行业在至少未来5年属于黄金期,产品客单价和需求有一定的保障。

3 保健品原料行业有一定的壁垒,门槛较高。

风险:

1现有市值不廉价。

2公司在VA、胶囊等领域竞争力较为薄弱。

3 前几年战略转下游产业链成效并不理想,原料上游转加工或零售难度大。

总结:

中鼎和金达威都是初看历史业绩非常好,同时PE较低的标的,但详细分析后前者是连续的收购并入报表推高,金达威则是行业周期影响(行情好)。

免责声明:本文章基于公开资料整理,不构成任何投资建议,谢谢收看,望您财运亨通。