周末一篇六问华发,有不少阅读,没见几个华发粉提刀来战,个别素质差的吐了几口唾沫,拉黑了事,大A股民业务能力亟待提高,只要不是无脑黑,有理有据不是更有助于对公司的了解嘛。好在今日下午,华发旗手@非典型股民_ 总算回复了长文,首先表示感谢,我也认真学习了,并结合21-23年的财报,重新审视华发归母权益和少数股东权益的变动过程。

故事得从2020年开始说起,彼时华发基本属于没啥存在感,2020年全口径销售额1205亿,排名全国34,总资产3219亿,总负债2585亿,所有者权益634亿,其中归母权益210亿,权益比33%。20年净利45.6亿,其中归母净利29亿,占比63%。这其中的30%差额姑且不做解释。

需要提醒的是在归母权益210亿里,还包括62亿的永续债,实际自有本金才148亿。

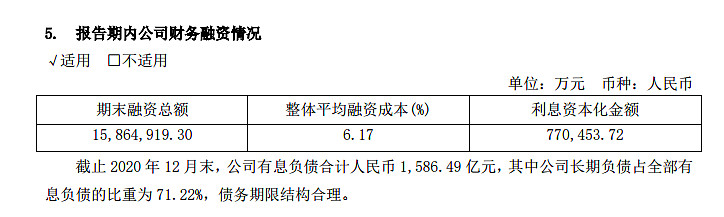

而有息负债:

2585亿的负债,竟然有1586亿的有息,再加62亿的永续债,这是一个多么恐怖的状态,但这也是梦开始的地方。

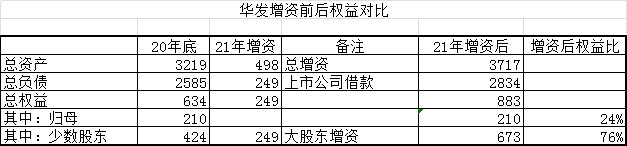

21年开始,珠海国资委下珠海华发城市运营投资控股有限公司向公司子公司珠海市海川地产有限公司进行增资,上市公司同比例跟投。

投资金额498亿,大股东和上市公司各投249亿(具体过程略过),这里说明2点:

1、在商言商,合伙做生意,不存在什么母公司无息支持之说,投入总是为了获得利益,只不过借助上市公司这个平台

2、大股东投入,上市公司跟投,但上市公司又没钱,只能继续加杠杆贷款。

由于上市公司是加了杠杆增资,所以体现在报表上是长期投资增加,同时银行贷款增加,归母权益不变,而作为大股东(此处体现为少数股东权益)投入了真金白银,自然少数股东权益占比进一步提高。

撇开当年经营损益和利润分配,华发增资前后权益比变化如下表,从33%降低到24%

这就是华发归母权益占比过低的原因。

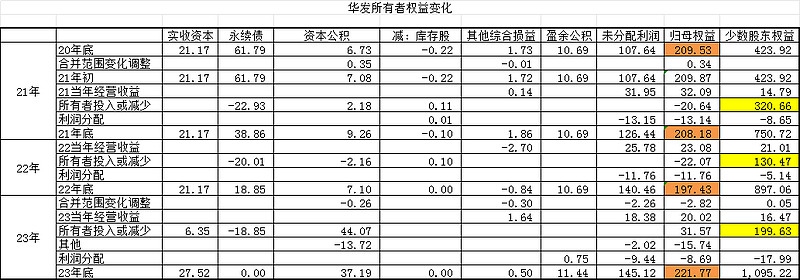

然后从21-23年的所有者权益变化:

黄色涂色部分是少数股东,或者说大股东对上市公司下属子公司的历年投入,合计650亿,撇开上面我们所说的250亿,还有400亿,到底是真投入还是给上市公司的明股实债,亦或如那250亿增资海川一样,上市公司亦加了同比例的杠杆跟投?

个人测算是后者,撇开历年经营及分红的数据干扰,在20年底的基础上,大股东投入650亿,上市公司借款650亿跟投,最终合并报表的归母权益占比为16%,和23年底17%的数据匹配。

行文至此,华发少数股东权益占比过高的结论基本有了:

1、大股东支持上市公司做大做强,对上市公司下属子公司进行增资

2、上市公司为了维持在子公司的股权比例,选择同比例跟投

3、上市公司没钱,只能加杠杆借贷,形成合并报表里的归母权益比下降

4、但不影响其在子公司层面的权益或收益占比

5、简单翻译成大白话:上市公司股东+银行,跟投下属子公司,由于钱都是银行出的,所以在子公司权益占比不变,只是需要付利息。好比你开了融资买股票,净资产没变,但是股票属于你。

最后给个结论:小镇青年的逆袭梦想。

能不能成功,得看这增资的1300亿能否创造奇迹

篇尾再加个彩蛋:历经3年,终于把62亿的永续债还清了,也算是个好事。