一直没有看过万科的财报,和大多数韭散一样,顶多瞄一眼F10,因为@deheng 的一篇帖子让我有了疑惑,为啥现金越来越少,有息越来越多,公司也是赚钱的,钱都去哪了呢?

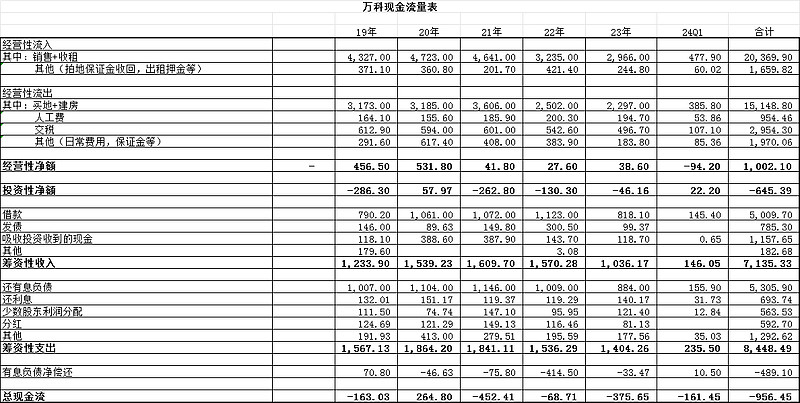

所以把万科的现金流量表整理了一下。先上图

1、经营性现金流19和20年还正常,都是几百亿,和净利润匹配,说明是赚的真钱。但是21年开始就只有几十亿了,说不好听点,纯粹也就是为了维护一下面子,本身已经没有啥造血能力了。

2、投资性现金流,总额是负的,简单粗暴一点,就是万科对外的各种投入成本,各种多元化,投资性房产18年底是540亿,24Q1是1106亿,增加了566亿,数字基本也匹配。

3、筹资性现金流,具体数据看表即可,总有息负债增加了489亿,要说激进吧也没看怎么拿地,要说瘦身吧也没看到大刀阔斧,要说多元化吧也没有啥成就,整个就一稀里糊涂混日子的感觉。

4、最后有个疑问,还请懂行的高手解答,筹资性支出里的其他是个什么鬼,一般正常是一些手续费,回购股票,不正常的就是明股实债(万科应该不属于这种情况,毕竟资产负债里的少数股东权益占比和利润表里的少数股东损益占比还是匹配的)。这个数据特别大近1300亿,财报里也没详细说明。

当初买了几万股万科,是本着对管理层的信任,事实证明我还是错付了,人啊,不能太懒,明明懂点财务,却对上百万的投入连报表都没看一眼,如今也只能随他去了。

$万科A(SZ000002)$ $万科企业(02202)$

精彩讨论

遗笑忘泪05-12 09:30这个和懒真没关系,球球上多少止损的8位数W的大V,你说他们没认真研究么?要说大家都把万科当A股龙头产生了茅台、伊利、工商银行、中国平安般的路径依赖,这个倒是有可能!

我之前一直认为万科的问题是行业的问题,只要行业慢慢恢复,万科也会恢复!

遥想郁总的道歉,当时还认为万科还有一丝曙光!

但到了23年中报以后,越想越不对劲:

1、以万科的体量,这么多年的多元化,想必住开创造的净利润占比应该大幅下降,可事实是住开还是占了净利润非常大的比重,也就是说所谓的多元化转型,不足以支撑万科当前的估值!

2、如您所说,我之前也发过一个5家公司近5年有息负债趋势图,万科在合同负债大幅下降的情况下,有息负债几乎没怎么下降,金地还下滑了30%呢,新城是比高点下降了近40%,而保利和蛇口维持稳定且维持了规模!所以,万科没有维持规模的情况在,有息负债为什么还维持高位,匪夷所思!

总体看下来,这轮房地产调整周期,万科在前期和当期都没能做好应对措施,所以当前非常被动,现在才开始说压缩1000亿有息负债,那万科的规模肯定继续下行,业绩弹性就非常有限了!

退一万步,万科就算是熬过这轮周期,从股票投资角度,为什么不关注业绩弹性更大的公司,或者转型更彻底更成功的公司呢?

$保利发展(SH600048)$ $新城控股(SH601155)$ $滨江集团(SZ002244)$

做人要厚道197405-12 09:56大V更多是能吹而已,要说懂财务,也就和小散差不多看个F10罢了。

万科的窝囊在于面对行业变化茫然无知,除了嘴炮没有一点行动。其实这几年行业虽说有下滑,但还是可以有所作为,212223这3年卖了14208亿,还能混到如今这地步,实在是有点搞笑

持之以恒201005-12 09:52筹资性现金流流出的部分是少数股东权益退出的资金,与此对应的是此段时间对应筹资性现金流流入吸收投资收到的现金是1100多亿,子公司的项目完成结算退出,而且比例正常,没什么问题。

做人要厚道197405-12 12:23新城也无非套了个救生圈而已,裤衩也褪了一半,小JJ都快走光了(小王母公司账上只剩一千多万了)

莫南05-12 11:55厚叔,万科已经投降了,我们去碰瓷保利吧

全部讨论

拿着借来的钱去搞公寓、物流、商场、养猪了,没赚到钱,反而遇到了行业大调整

2015年的宝万之争,让多少投资者热血沸腾,趋之若鹜,仰慕姚老板那指点江山、挥斥方遒的英雄气概!那时,万科就是亿万中国人心目中民营地产最优秀的代表!!🌹🔥🔥🔥👏👏👏👏

可惜啊,现在的万科怎么就沦落到跟风无力,百花盛开它独残的悲惨境地了呢???🙈🙈🙈😭😇😇😇😇😇😇😇

巴芒、格雷厄姆、霍华德马克思、塞斯卡拉曼等价投都告诉我们,行业危机时才有好价格,并且都在危机时大手笔抄底,甚至买入破产中公司债券(塞斯卡拉曼)。但不等于价格大跌就可以买入,那变成纯粹的赌博,需要经过分析、风险评估。就以各家券商发布的研报来说,各种测算五花八门,同样的测算依据可以得出天差地别的结果,这时候需要自己去认真分析、对照测算依据、测算方式以及与实际对比。个人初步判断

1、肯定不会重走美日老路,情况完全不同、前车之鉴,可能韩国较有相似性;

2、下行有底,政策托底,不会出现信用危机;

3、需求仍然存在,目前倾向于9-10亿平米空间,年10万亿市场;

4、二手房价基本到位(成交量),新房房价的最佳参考,租售比鉴于国情、发展阶段等,可以参考、但只能是价格下限

5、与美日等最大的差别,美日危机后居民存款是大幅下降的、而国内是上升的,危机后二手房成交也是大幅下降的、与国内23至今的二手市场表现不同。限购、摇号在本轮地产危机中起到重要的作用。

6、房地产市场仍在筑底中,需要持续跟踪成交数据及价格,24年底为底部的估计可能性较大,但有超预期的可能性,美韩下行周期5、6年,到25年也基本上

7、目前影响需求释放的关键还是房价下跌、经济增长乏力带来预期收入不稳定,下半年有望改善。

8、地产股风险,一是房价大幅下跌导致净资产归0,二是产品问题导致不良资产,(与过往不同、在有选择的时,各家公司产品开发能力会发生巨大的差异);

9、债务重组并不意味破产,关键还是资产端及经营端,万科目前的讨论主要也集中在是否会出现债务违约,国君研报甚至推荐旭辉、融创(为国君点赞);

10、地产股估值看长期roe,看pb,看销售(体现经管水平),当然还有看背景(保利等)。

11、万科未来长期平均roe预计在15-30(参看霍顿房屋),销售高居前2,目前以pb0.3计算,净资产按存货-合同负债、价格平均跌幅30%测算,影响净资产约30%,调整后pb约0.4,未来投资收益率40-80%;目前市场投资收益率比较基准6%左右。万科投资部分均按成本法入账,未进行减值,以万科的经营水平,这部分大概率是不亏的;

12、万科重新聚焦房地产开发业务是正确的做法,参照霍顿房屋,高周转、低负债、20%左右适当利润,与早期王石的战略是一致的,也是万科擅长的

所以巴菲特不买A就是因为股票的涨跌政策因素太多了,在这个D场除了看财报也要新闻联播,如果懂ZZ至少可以少亏点。政策利好新房销售,但是对于二手房、整理需求改善很难,现在国家鼓励支持全民炒房了,反而大家不去了!因为核心是没有增值的预期!

遥想2015年宝万之争,姚老板砸锅卖铁买进万科,要控股万科,那时的万科是万千投资者仰慕的明星!

谁曾想,如今的万科沦落成了金地集团的小跟班,可悲可叹啊!。。。🙈🙈🙈🙈

万科表现比其他地产股差了十万八千里了!

强烈鄙视这个没用的废物!!😡😡😡

调仓换股时看见万科跌麻了就买了一万股,没想到那笋子不分红直接嗝屁了,,现在还套着,同时买的新城发展已经一路向北不回头!