$华发股份(SH600325)$ $龙湖集团(00960)$ $保利发展(SH600048)$

| 发布于: | Android | 转发:3 | 回复:89 | 喜欢:17 |

这张表还是很能说明问题的,负债率就是看有息负债和归母净资产。我其实一直在找绿城的隐患,感觉行业都完了,绿城作为一个全国性房企依然过的不错,很奇怪。从杆杆率看,小马拉大车,绿城明显是小马拉大车,但靠着房屋质量品牌力,销售很好,目前看不出问题。

从减值看,$新城控股(SH601155)$ 做的报表最为保守,但也可能是低线占比多,打折促销狠导致的,不论如何,比那些1-2%减值的靠谱多了。

毛利最高的不出意外,是$华润置地(01109)$ ,双轮驱动的王者,在行业最困难的时候依然大把赚钱,可惜太贵。

去化方面,不出意外的$滨江集团(SZ002244)$ 周转速度是主流房企的1倍以上,绿城次之,行业再困难,好房子还是抢手的,隐患在于,后续真的可以维持么?看不出进一步发展的路径。

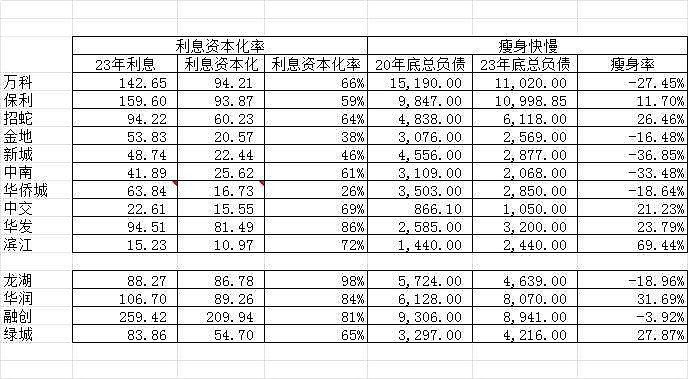

利息资本化率来看,新城确实优秀,其实一季度又再往出调,基本没有利息资本化美化报表了。小王心很沉,学骆驼,结硬债,打呆仗,不得不佩服。

$万科A(SZ000002)$ $招商蛇口(SZ001979)$ $绿城中国(03900)$

厚叔发帖引战了,地产决赛圈 大pk。

新城现金储备太烂了,这钢丝走的,但经营水平和报表真实性还是有保障。

周期很长,新城这只骆驼耐力绝对第一。

这张表还是很能说明问题的,负债率就是看有息负债和归母净资产。我其实一直在找绿城的隐患,感觉行业都完了,绿城作为一个全国性房企依然过的不错,很奇怪。从杆杆率看,小马拉大车,绿城明显是小马拉大车,但靠着房屋质量品牌力,销售很好,目前看不出问题。

从减值看,$新城控股(SH601155)$ 做的报表最为保守,但也可能是低线占比多,打折促销狠导致的,不论如何,比那些1-2%减值的靠谱多了。

毛利最高的不出意外,是$华润置地(01109)$ ,双轮驱动的王者,在行业最困难的时候依然大把赚钱,可惜太贵。

去化方面,不出意外的$滨江集团(SZ002244)$ 周转速度是主流房企的1倍以上,绿城次之,行业再困难,好房子还是抢手的,隐患在于,后续真的可以维持么?看不出进一步发展的路径。

利息资本化率来看,新城确实优秀,其实一季度又再往出调,基本没有利息资本化美化报表了。小王心很沉,学骆驼,结硬债,打呆仗,不得不佩服。

这种统计毫无意义,因为表中净资产有很大的不确定性,所以杠杠率也是非常不准确的,比如融创,净资产还有600多亿吗?现在的房企应该看现金流和负债比例。

现金短债比,$融创中国(01918)$ 最低,才0.14,单纯指标来看,命悬一线。

不知道最近像上海那样的秒光盘有几个,能不能救回来。

新城的毛利是把租金算上了吧,怎么这么高

点名高风险:中交、华发、绿城

高杠杆三剑客$中交地产(SZ000736)$ $绿城中国(03900)$$华发股份(SH600325)$

完全同意。。从新项目的利润看,现在明明是地产景气度的上行期