辉猿指数估值表每周一晚10点更新,拉到最后可看最新的估值表。

最近芯片行业涨的不错,我本人的投资组合中大概持有10%左右的芯片半导体,目前已经有两位数的收益率了。

芯片行业也是我重点跟踪的赛道之一,今天分享下投资芯片的简单逻辑。

一. 为什么投资芯片

我看好芯片行业主要基于一个长期的趋势,那就是随着科技的发展进步,我们的社会将变得越来越智能,对芯片的需求量也会越来越多。

因为芯片是提供数据采集,存储,计算的基础硬件,几乎应用在了任何智能化的设备中,随着科技的发展进步,社会将变得越来越智能,产生的数据会越来越多,对这些数据的采集,存储,处理就需要更多的芯片,所以对芯片的需求量也会增加。

不管是现在大火的人工智能,还是未来可能爆发的元宇宙,VR,或者是智能汽车,这些科技变革都需要大量的芯片。

所以,芯片行业从长远看都是一个不错的赛道。

二. 投资芯片的风险

芯片虽好但是投资风险也很大,因为芯片是一个兼具成长性和周期性的行业,而且还容易受到外部环境的影响。

1. 芯片行业的周期性

芯片行业经常表现出周期性的特点,主要是因为芯片的需求具有较大的不确定性,企业很难准确制定每年的生产计划,而芯片又是制造业,当需求剧增时企业没法在短时间内扩大产能,就会使芯片供不应求价格暴涨。

比如,2020到2021年新能源汽车突然爆发,导致芯片需求量剧增,造成了芯片的供不应求,因为芯片是各种智能设备的核心部件,当供应紧张时,大部分企业为了不因为芯片短缺影响自己的生产活动就会开始大量囤积芯片,这样就更进一步加剧了芯片短缺的现象,使得芯片出现量价齐升,从而给相关产业链的公司带来丰厚的利润。

在经历一轮“芯片荒”后,半导体行业往往会迎来一段“产能过剩”的阶段。

因为在遇到“芯片荒”时,大部分企业都喜欢通过增加芯片库存来保证自己的生产“安全”,这样其实就预先透支了未来的需求,当需求降低产能又上来时就容易出现产能过剩的问题。

当出现产能过剩时,芯片的价格会大幅下跌同时需求量也会减少,从而使相关产业链的公司利润受损。

从2022年开始,芯片的需求开始下降库存高企,因此去年芯片股都跌的很惨,国证芯片指数一年就跌了接近40%,回撤幅度很大。

2. “卡脖子”问题

投资芯片另一个比较大的风险是外部因素的影响,因为我们在芯片领域发展比较落后,容易被别人“卡脖子”,如果外部加大对我们的限制,也会影响芯片行业的发展。

不过,因为芯片在科技领域的重要地位,外界限制的越多只会让我们投入更多的人力和资源发展芯片,这个也会加快国产替代的进程,所以“卡脖子”的问题从某种程度上来说有利也有弊。

三. 芯片的投资回报

虽然芯片行业的投资风险大,但是投资回报一样让人惊喜。

国证芯片指数过去10年的累计收益率是392%,换成年复合收益率就是17%,这样的回报率放在整个市场来说都可以排在前几。白酒指数过去十年累计收益率也只有380%,中证消费指数是290%,中证医疗指数253%,芯片的回报率可以吊打消费和医疗这样的长牛板块。

如果只看中短期,芯片行业的投资回报更惊人,2019-2021年国证芯片指数的年涨幅分别是117%,51%,33%,同期cs新能车指数年涨幅分别是45%,101%,42%,芯片指数3年翻了4.4倍,cs新能车翻了4.2倍,总体来说芯片的涨幅比新能源车还高。

2019-2021新能源车是受益于产业的爆发,渗透率一下子从不足5%增长到20%以上,所以才有这么大的涨幅,而芯片是受益于新能源车的增长导致芯片需求的增加,同时又刚好遇到疫情封锁的影响导致供不应求量价齐升,所以芯片的涨幅更大,如果扣除疫情的影响假如收益率砍一半,那么3年涨2.2倍一样是很好的成绩。

所以芯片的投资风险虽然高,但是投资回报也很高,适合追求高回报又愿意承担高风险的投资者。

四. 芯片行业如何估值

因为芯片行业具有周期性,其估值也会表现出一定的周期性,所以不能简单地根据历史估值判断指数高低估,因为其估值往往存在较大的波动。

在芯片短缺时,相关产业链的公司利润暴增,因为股价都是提前反应预期的,而此时利润还没兑现,所以对应的估值也会暴增,在产能过剩时,相关产业链的公司利润骤降,估值也会骤降。

通过观察盈利增速的变化可以提前预知风险,所以估值时也要关注peg指标。

2021年底国证芯片指数pe还有60几倍时估值达到了历史最低,但是预期盈利增速只有30%,从peg看估值并不低,这其实已经暗示了芯片产业接下来可能存在产能过剩的风险,所以机构们纷纷调低了盈利增速的预测值。

后来2022年芯片行业也确实进入了下行周期,指数一年跌了接近40%。

所以增速降低时,低估阈值应该也要往下调整,不要以为估值到了历史最低就是绝对安全,如果只考虑历史估值,在去年60倍pe开始买芯片指数,那么最大亏损将超过30%,但如果同时考虑peg,大概40倍以下才低估,从进入低估开始买,最大亏损也就10%上下,基本都买在了底部区域。

当前估值如何?

经过这一轮上涨,国证芯片指数pe已经到了50倍,而预期盈利增速只有27%,peg达到了1.8,目前看估值适中,等一季报都出来后再看看预期盈利增速是否有提升,如果没提升那么当前位置就不是一个较好的买入点。

下面是今天的指数估值表。

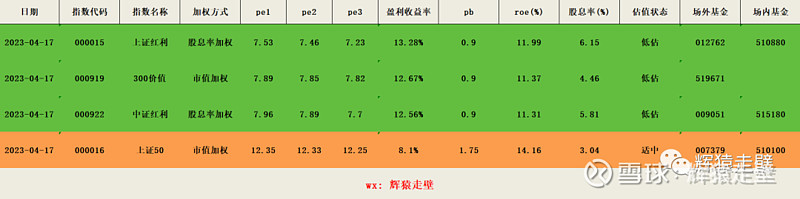

一. 盈利收益率估值表

估值方法:盈利收益率法

估值说明请看 盈利收益率估值表说明

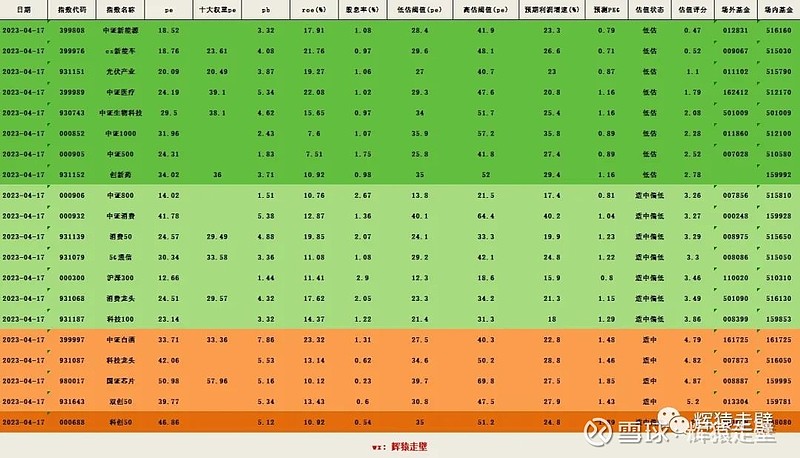

二. 市盈率估值表

估值方法:市盈率+peg

估值说明请看 市盈率估值表说明

@雪球创作者中心 @今日话题 @雪球基金 #雪球星计划公募达人# #歌尔股份一季度净利润骤降近9成# $芯片ETF(SZ159995)$ $芯片ETF(SH512760)$ $半导体ETF(SH512480)$ #芯片等科技股王者归来#