这是指数投资回报与风险分析系列文章的第9篇,今天分析的是中证500指数,之前已经写过一篇中证500的分析文章,今天这篇文章做了进一步优化:

1. 计算数据更加全面。之前只统计了每个滚动3年的数据,今天会计算每个滚动1年到10年的数据。

2. 剔除2008年以前的数据。2008年以前的A股处于极不成熟的阶段,收益和波动都极其高,这段历史几乎不会再重现,所以统计时将这一部分数据剔除。

3. 考虑了分红收益。指数收益是不包括分红收益的,中证500指数分红也不少,应该把这部分数据统计进去。

一. 分析方法解释

1. 滚动n年期年复合收益率统计

通过计算指数滚动n年期年复合收益率以及对应的均值和标准差,以此分析在任意一个时间点买入指数并持有n年,最终将获得的年复合收益率分布范围。

为了充分体现中证500指数短期,中期,长期的投资回报率与风险,我将计算指数每个滚动1年期到10年期的年复合收益率。

最小滚动单位是月份,这样可以充分覆盖到任意一个月买入的情况。

2. 风险调整回报率计算

为了直观地反映收益与风险的关系,需要计算风险调整回报率。风险调整回报率反映了承担单位风险所获得的超过无风险收益的超额回报,衡量风险调整回报率的指标是夏普比率,值越大说明风险调整回报率越高。

二. 计算过程详解

温馨提示:因为我会把计算过程的详细数据都贴出来,并且做简短的分析,所以这部分内容会很长,如果不想看详细数据,直接拉到最后看数据汇总分析即可。

第一步:数据获取。

拿到中证500指数从2009年至今每个月的指数点数和涨跌幅数据,一共168条。

第二步:计算每个滚动n年期年复合收益率。

1. 滚动1年期年复合收益率。

中证500指数从2009年至今一共14年的时间,按月为最小滚动单位计算,总共有156个滚动1年期,这156滚动1年的年复合收益率如下(单位:%)。

小结:

156个滚动1年期完全覆盖了从2009年至今,任意一个月份买入中证500指数并且持有1年,最终取得的年化收益率的所有情况。

在156个滚动1年期中,收益率为正的有93个,为负的有63个,亏损概率为40.4%,其中收益率最大值160.3%,最小值-40.3%,最大值与最小值之间的波动幅度为200.6%。

这说明如果你不择时在任意一个时间点无脑买入,并且只持有1年,那么亏损的概率将达到40%,收益率在最大值和最小值之间有200%的波动幅度,有可能一年就能获得1.6倍的收益,但也有可能取得超过40%的亏损,波动幅度很大。

2. 滚动2年期年复合收益率。

总共有144个滚动2年期,这144个滚动2年的年复合收益率如下(单位:%)。

小结:

在144个滚动2年期中,年复合收益率为正的有79个,为负的有65个,亏损概率为45.14%,其中年复合收益率最大值65.9%,最小值-25.8%,最大值与最小值之间的波动幅度为91.7%。

3. 滚动3年期年复合收益率。

总共有132个滚动3年期,这132个滚动3年的年复合收益率如下(单位:%)。

小结:

在132个滚动3年期中,年复合收益率为正的有76个,为负的有56个,亏损概率为42.4%,其中年复合收益率最大值38.5%,最小值-18.2%,波动幅度为56.7%。

持有达到3年时,仍然有超过4成的概率会亏损,所以购买中证500指数对择时的要求很高。

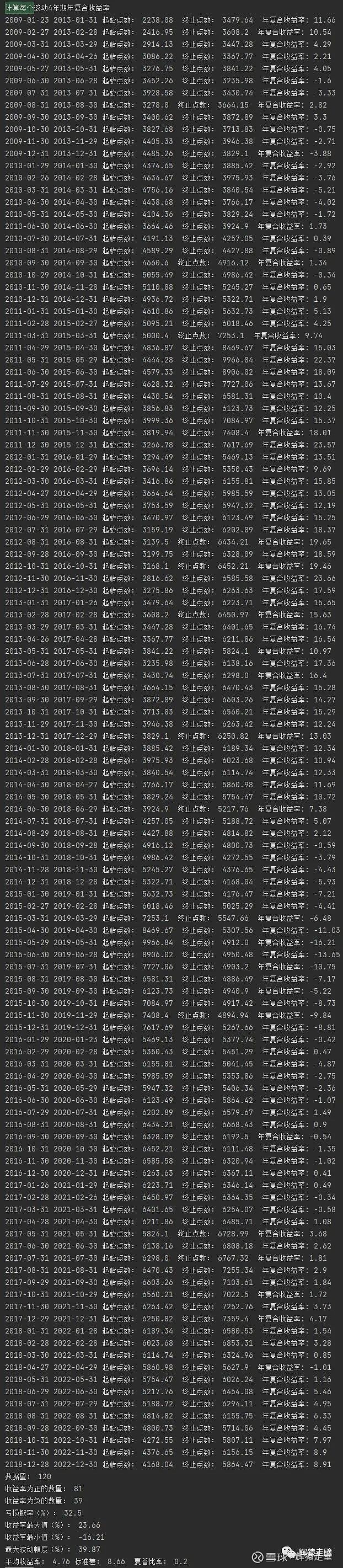

4. 滚动4年期年复合收益率。

总共有120个滚动4年期,这120个滚动4年的年复合收益率如下(单位:%)。

小结:

在120个滚动4年期中,年复合收益率为正的有81个,为负的有39个,亏损概率为32.5%,其中年复合收益率最大值23.7%,最小值-16.2%,波动幅度为 39.9%。

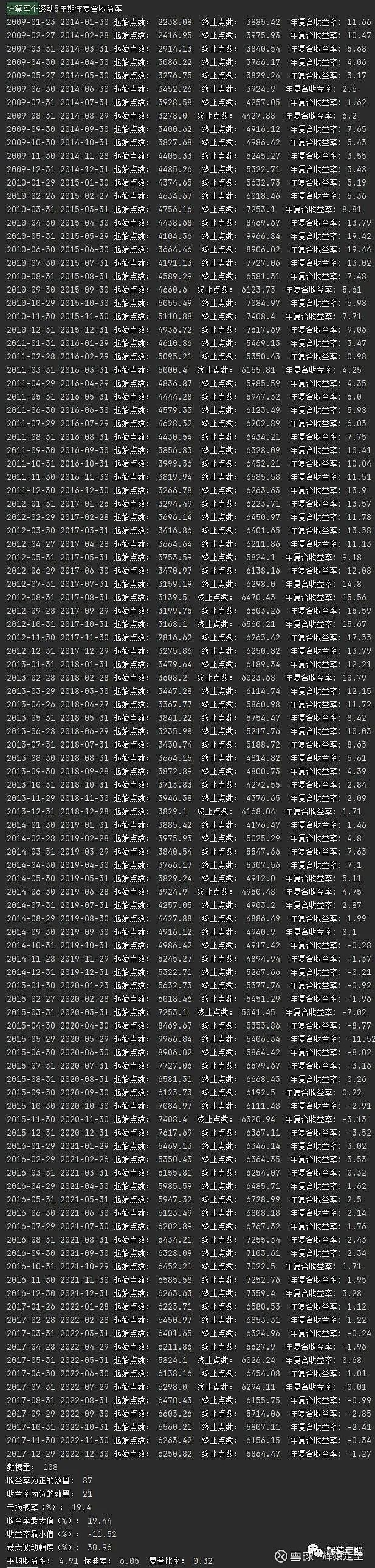

5. 滚动5年期年复合收益率。

总共有108个滚动5年期,这108个滚动5年的年复合收益率如下(单位:%)。

小结:

在108个滚动5年期中,年复合收益率为正的有87个,为负的有21个,亏损概率为19.4%,其中年复合收益率最大值19.4%,最小值-11.5%,波动幅度为30.9%。

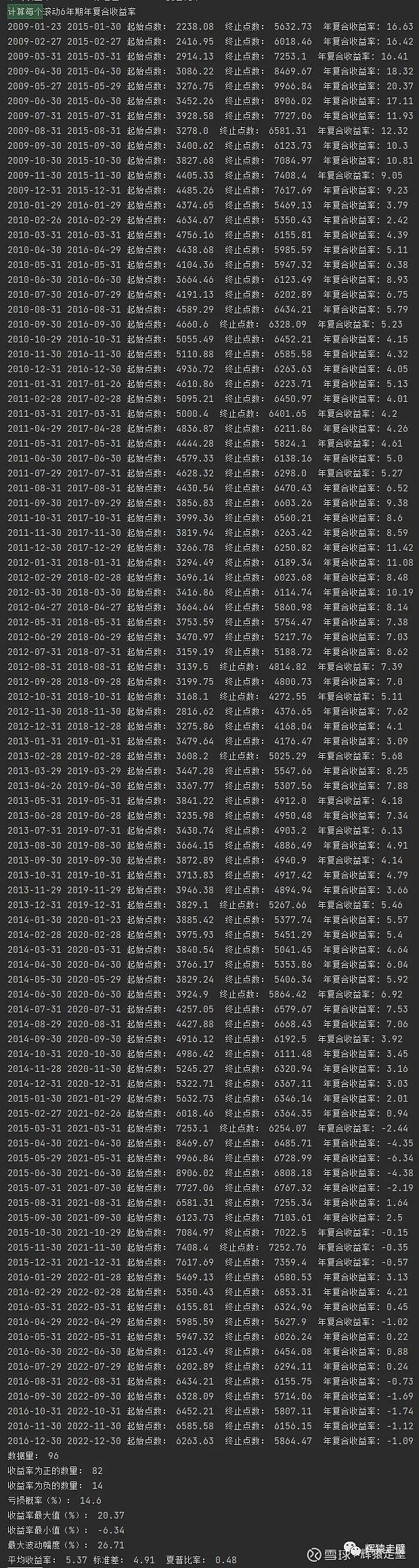

6. 滚动6年期年复合收益率。

总共有96个滚动6年期,这96个滚动6年的年复合收益率如下(单位:%)。

小结:

在96个滚动6年期中,年复合收益率为正的有82个,为负的有14个,亏损概率为14.6%,其中年复合收益率最大值20.4%,最小值-6.3%,波动幅度为26.7%。

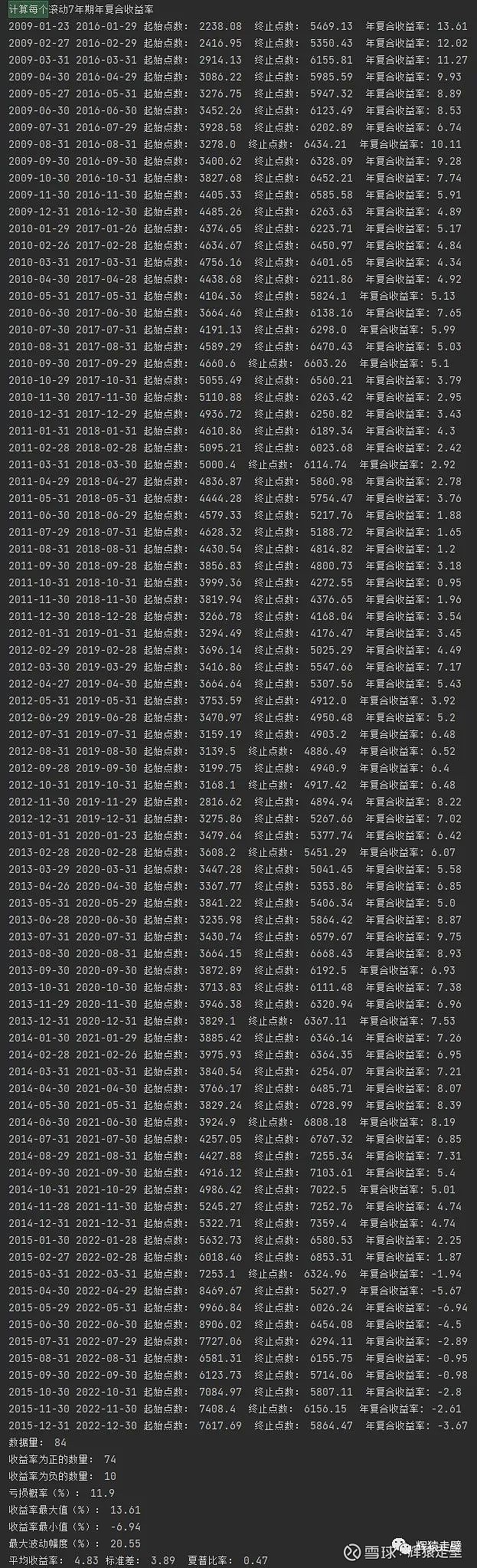

7. 滚动7年期年复合收益率。

总共有84个滚动7年期,这84个滚动7年的年复合收益率如下(单位:%)。

小结:

在84个滚动7年期中,年复合收益率为正的有74个,为负的有10个,亏损概率为11.9%,其中年复合收益率最大值13.6%,最小值-6.9%,波动幅度为20.6%。

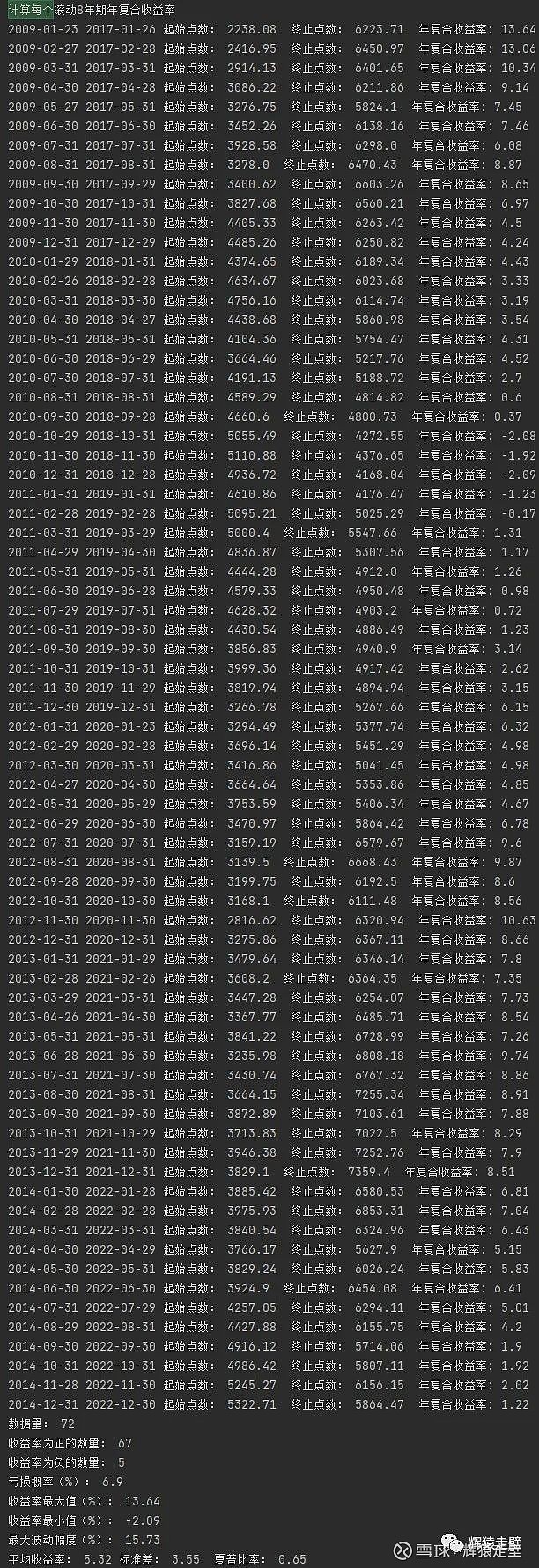

8. 滚动8年期年复合收益率。

总共有72个滚动8年期,这72个滚动8年的年复合收益率如下(单位:%)。

小结:

在72个滚动8年期中,年复合收益率为正的有67个,为负的有5个,亏损概率为6.9%,其中年复合收益率最大值13.6%,最小值-2.1%,波动幅度为15.7%。

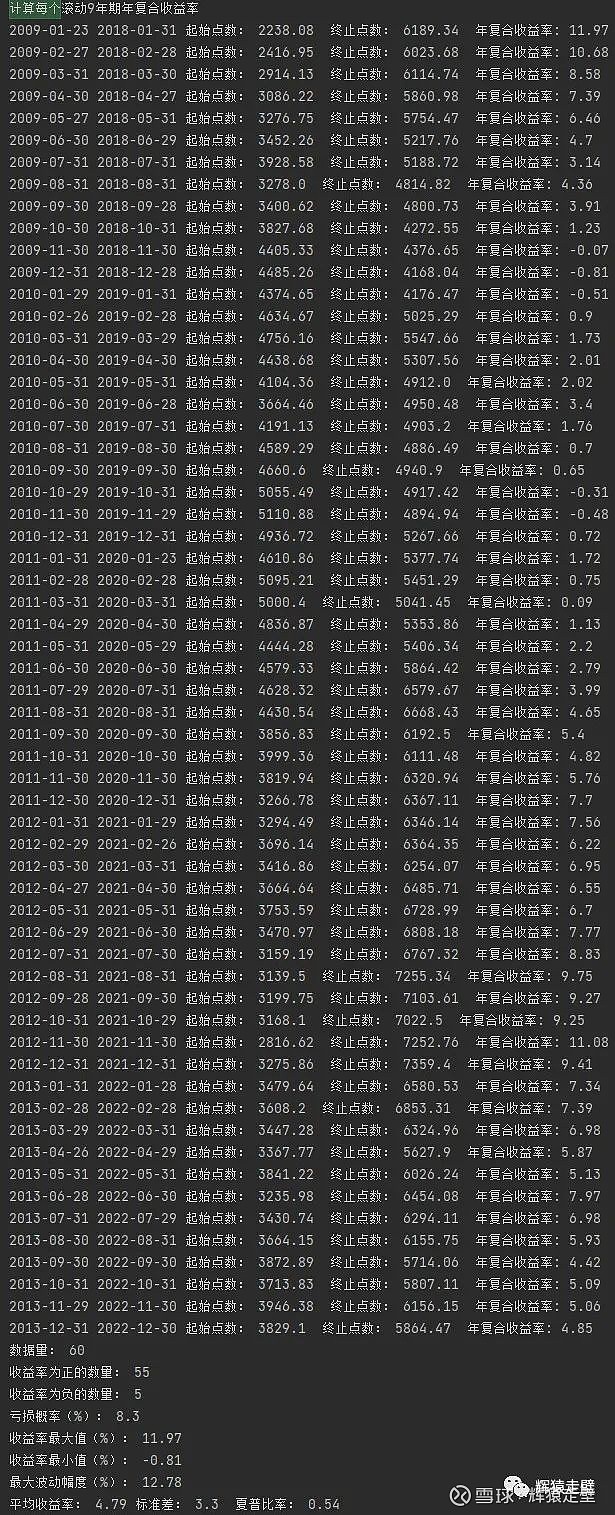

9. 滚动9年期年复合收益率。

总共有60个滚动9年期,这60个滚动9年的年复合收益率如下(单位:%)。

小结:

在60个滚动9年期中,年复合收益率为正的有55个,为负的有5个,亏损概率为8.3%,其中年复合收益率最大值11.9%,最小值-0.8%,波动幅度为12.8%。

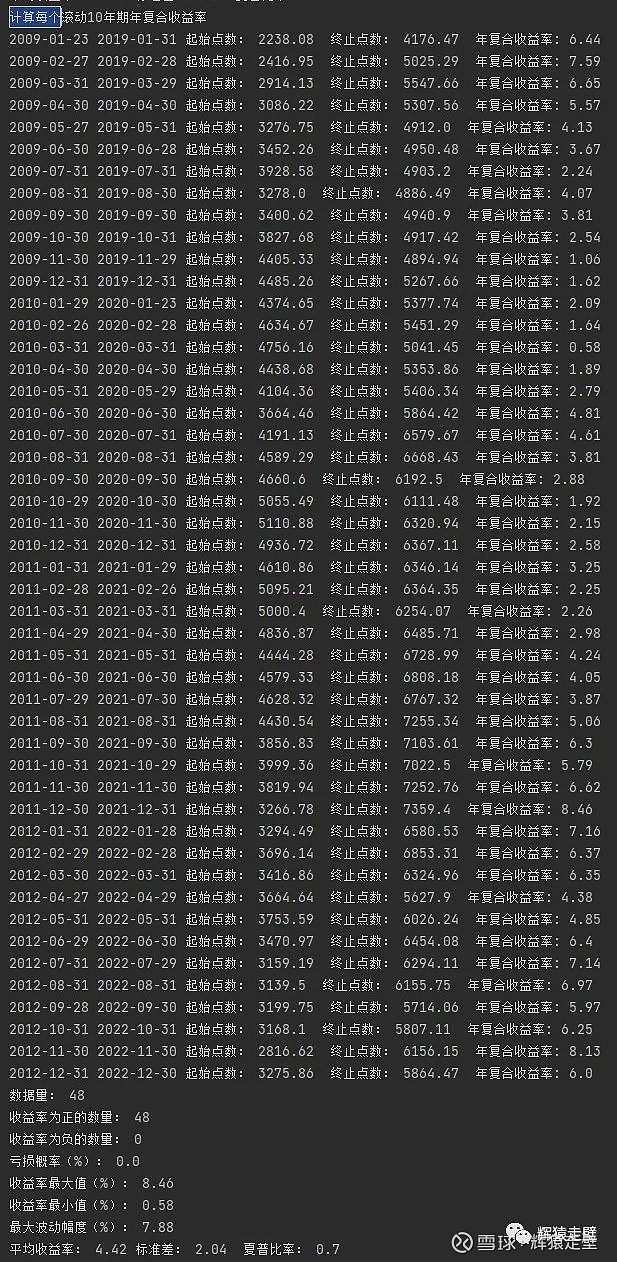

10. 滚动10年期年复合收益率。

总共有48个滚动10年期,这48个滚动10年的年复合收益率如下(单位:%)。

小结:

在48个滚动10年期中,年复合收益率为正的有48个,为负的有0个,亏损概率为0%,其中年复合收益率最大值8.5%,最小值0.6%,波动幅度为7.9%。

第三步:计算每个滚动n年期年复合收益率的均值。

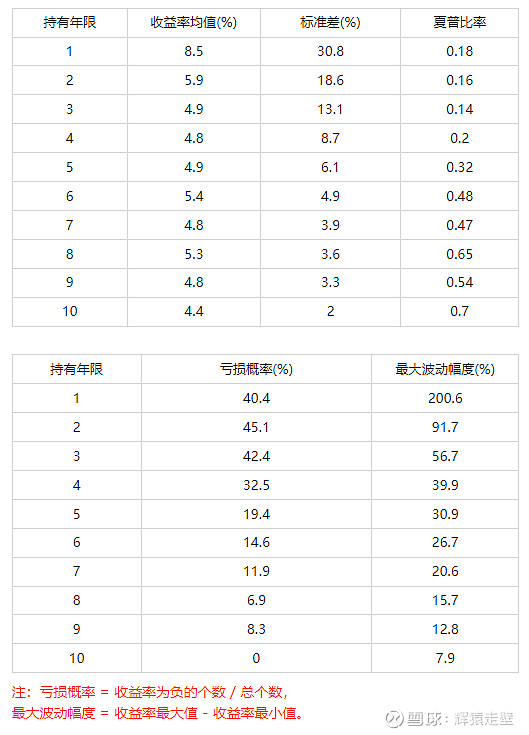

第二步中已经算出每个滚动n年期年复合收益率的全部数据,因此计算得出1年期到10年期年复合收益率的平均值分别为8.5%,5.9%,4.9%,4.8%,4.9%,5.4%,4.8%,5.3%,4.8%,4.4%。

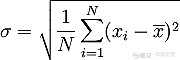

第四步:计算每个滚动n年期年复合收益率均值的标准差。

如果不知道标准差是啥的,可以点击链接 如何衡量基金的投资风险 看我之前的文章补补功课,简单讲标准差是用来衡量波动的指标,也可以理解为波动率。

标准差计算公式:

将每个滚动n年期的年复合收益率的全部数据和均值代入上述公式计算得出1年期到10年期年复合收益率均值的标准差分别为30.8%,18.6%,13.1%,8.7%,6.1%,4.9%,3.9%,3.6%,3.3%,2%。

第五步:计算夏普比率。

上面已经得出滚动n年期年复合收益率的均值和标准差,那么就可以计算对应的夏普比率。

夏普比率是用来衡量风险调整回报率的指标,反映了承担单位风险所获得的超过无风险收益的超额回报,值越大说明风险调整回报率越高。

夏普比率计算公式为:(年化收益率-年化无风险利率)/ 年化标准差。

假设年化无风险利率为3%,那么就可以算出滚动1年期到10年期年复合收益率的夏普比率分别为0.18,0.16,0.14,0.2,0.32,0.48,0.47,0.65,0.54,0.7。

三. 数据汇总分析

通过上面的计算,我们最终得到了关于中证500指数收益与风险的几组关键数据,汇总如下:

从收益率均值角度看,短期回报率较高,持有一年收益率平均值为8.5%,而持有年限大于3年时回报率则基本稳定在5%左右。

从标准差角度看,持有年限越长标准差越低,一年期的标准差能达到30.8%,而10年期的标准差只有2%,说明短期持有波动大,但长期持有风险更低,最终取得的回报会越来越接近平均值。

从夏普比率角度看,持有年限越长夏普比率越高,说明风险调整回报率越高,性价比越高。

从亏损概率角度看,持有时间越长亏损的概率越低,只持有1年亏损概率高达40%,当持有年限延长到5年时,亏损概率降到19%,持有10年将降到0。

从最大波动幅度角度看,持有时间越长最大波动幅度越低,只持有1年最大波动幅度高达200%,而如果持有10年,最大波动幅度将降到7.9%。

从上面的分析,我们可以得出关于中证500指数收益与风险的重要结论:

1. 长期投资回报率基本稳定在5%左右(未包含分红收益)

中证500的收益率均值基本稳定在5%左右,而波动率会随着持有时间的增加而降低,说明长期持有最终取得的收益率会越来越接近平均值,因此中证500的长期投资回报率在5%左右。

但这是未包含分红的收益,实际收益会比5%更多。

2. 考虑分红再投资长期回报率能达到6%。

因为中证500是一个成份股众多的宽基指数,分红也不少,所以还是有必要计算下加了分红收益后的指数投资回报率会是多少。

分红收益如何估算?

因为股票分红时指数点数会下降,所以指数的实际收益并不包含分红收益。

为了反映分红收益于是有了全收益指数,全收益指数在股票分红时指数点数不会受影响,所以全收益指数包括了分红再投资的收益。

根据wind的数据,中证500全收益指数2022年终指数点数为6902,2013年初指数点数为3456,10年的年复合收益率为7.2%。

而中证500指数2022年终指数点数为5864,2013年初指数点数为3275,10年的年复合收益率为6%。

两者年复合收益率相差了1.2%,实际上这部分就是分红再投资的收益。

我们把1.2%加入到长期投资回报率5%中,那么可以估算中证500包括分红再投资的长期收益率能在6%左右。

如果投资时选择的是现金分红,那么最终取得的年复合收益率就会介于5%到6%之间。

3. 短期波动大,风险高。

通过标准差我们发现中证500指数的中短期波动明显高于长期,1年期的波动率能达到30.8%,3年期则会降到13.1%,当持有超过5年基本都在5%以下。

持有1年的收益率均值为8.5%,这意味着持有1年,最终取得的收益率大概率会落在-22%到39%区间,波动范围很大,风险高。

中证500的短期走势波动大风险高,对于采取中短期投资策略的人来说,择时买入就显得很重要。

四. 沪深300 VS 中证500

上一篇文章 已经分析过沪深300的投资回报与风险,我们将中证500和沪深300进行对比,下面是两者的汇总数据。

1. 从收益率均值角度看,中证500的中短期收益高于沪深300,但是长期收益与沪深300差不多,基本都在5%左右,如果考虑分红再投资收益,那么沪深300的长期投资回报率在7%左右,中证500则在6%左右,沪深300略高于中证500。

2. 从标准差角度看,中证500不管是中短期还是长期的整体波动都高于沪深300。

3. 从夏普比率角度看,两者差别不大。

我们发现沪深300基本都在中证500的下面,按道理中证500的投资回报率应该比沪深300高才对,那么为什么实际情况两者差不多呢?

这是因为我们平时用的图形分析软件基本只能统计某个起始点开始之后的收益率,比如成立以来,近1年,近3年,近5年等等,但这不能完全覆盖任意一个时间点开始的收益率,如果统计的样本足够多,沪深300和中证500在大部分时间应该都是交替领先的。

假如再换个统计区间的话,中证500也有大幅跑输沪深300的时候。

因为大部分人投资是有可能在任意一个时间点买入的,所以直接看图形分析软件统计的收益率可能存在较大偏差。

而我的分析统计的是从2009年以来任意一个月份买入后持有n年的收益率,基本覆盖了高点,低点和正常位置买入的所有情况,求出的收益率均值更能代表真实用户买入后所能取得的最终回报率。

五. 风险提示

最后再提示一个风险,上面的分析是基于历史数据的回溯得出的结论,因为A股的历史比较短,大部分指数成立时间最多只有20年左右,所以基于历史数据做的分析不一定能得出足够客观的结论,因此只能作为参考,辅助我们进行投资决策,但不能直接作为对未来收益的预测,投资有风险,入市需谨慎。

@雪球创作者中心 @今日话题 @指数基金 #毫米波雷达概念股逆市大涨# #卫星互联网的投资前景如何# #明星经理密集卸任,该用什么基金替代#

$中证500ETF(SH510500)$ $沪深300ETF(SH510300)$ $中证800ETF(SH515810)$