新能源车行业的代表指数cs新能车指数从4月27号触及大底后,到现在半个月左右的时间已经反弹了接近30个百分点。

我曾经在4月22号发了一篇文章,提醒大家cs新能车进入低估了,链接如下:

如果你是参考辉猿指数估值表在cs新能车指数进入低估后才开始买,也就是4月22号的下一个交易日4月25号买入一笔,现在应该盈利有24个点左右了。

即使你是低估后慢慢定投应该也能盈利15个百分点以上。

那么,现在又到了灵魂拷问的时候,新能源车还能买吗?

短期看,我没办法回答你现在买入合不合适,但长期看的话,现在是买入的好时机。

接下来我将从当前估值和回报率预测两方面聊聊自己的观点。

一. 当前估值

1. pe

cs新能车指数的最新pe是45.2倍。

单看pe很高吗,好像有点高,但是又好像没那么高,至少没有到特别高,变态高,应该只能说适中偏高。

那么再看一张图,这是cs新能车指数pe的走势图。

可以看到一个非常明显的下坡,为什么呢?

因为盈利增长迅速,且股价大幅下跌,所以导致pe短时间内出现了一个断崖式的下降。

那么新能源车盈利增长有多快呢?

再分享一个数据,下面是cs新能车指数2021全年和2022一季度净利润同比增长数据。

cs新能车指数去年全年和最近的一季度盈利同比增长都超过了100%。

所以为什么cs新能车指数pe能在一年时间内从最高点200多倍pe降到现在的40几倍,主要是盈利增长和股价下跌双重影响下的结果。

目前,单看指数pe,cs新能车指数应该是处于相对合理的位置。

2. pe百分位

从pe百分位看,cs新能车指数目前45倍pe,如果放在整个指数所有阶段一起统计,那么大概在50%的历史百分位,如果是只统计最近3年的历史数据,已经接近是历史最低的位置。

为什么我要看最近3年的数据,因为新能源车真正发展起来并且受到政策不断支持也就是这一两年的事情,如果拿太久远的数据来看并不合适,因为经营环境已经发生了质的改变。

但是出于谨慎考虑,我在计算指数估值时仍然是拿它的全阶段历史百分位数据进行计算。

3. peg

再来看下peg。

要计算指数peg需要知道指数的预期利润增速。

按照如下算法计算得出cs新能车指数未来2年的年化盈利增速在73%左右,那么peg就只有0.61。

假设peg低于1低估,那么cs新能车指数已经到达低估以下有一段距离了。

但是,

对指数估值不能只看历史数据,也不能只看未来盈利增速,而应该要两者一起看。

如果只看历史数据,容易陷入“估值陷阱”。

什么是“估值陷阱”呢?

比如,对于一些基本面恶化的行业,因为未来盈利能力大幅降低,如果估值到了历史最低点,单纯采用百分位法估值可能会得出极低估的错误判断,这时候进行投资很容易会被深套其中。

但是也不能只看peg,因为毕竟是预测的数据,我们应该要为数据出现大幅偏差的可能性做好准备。

不过,只要公司不暴雷,通常机构的预测数据还是有参考意义的。而且指数的盈利增速是根据所有成份股的预测数据计算得出,假如有个别成份股偏差较大也不会对指数造成很大的影响,我们只需要保证大部分个股的预测数据准确就能保证指数预测数据不会出现大幅偏差,这就是买指数的好处。

那么根据pe历史百分位和peg指标综合计算得出的cs新能车指数低估阀值是47.2。

目前cs新能车指数pe是45.2,仍然在低估区域,但是距离正常估值也已经很接近了。

关于指数估值如何计算请见下面的文章,我就不再细说了。

二. 回报率预测

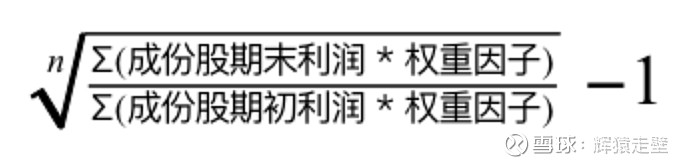

我们参考约翰伯格的回报率计算公式,对cs新能车指数未来10年的投资回报做一个预测。

收益率 = 初始股息率 + 盈利增长率 + 市盈率增长率。

因为成长股的盈利基本都用于扩大生产了,所以假设cs新能车指数的起始股息率为0,那么影响投资回报就只有两个因素,一个是盈利增速,一个是市盈率变化。

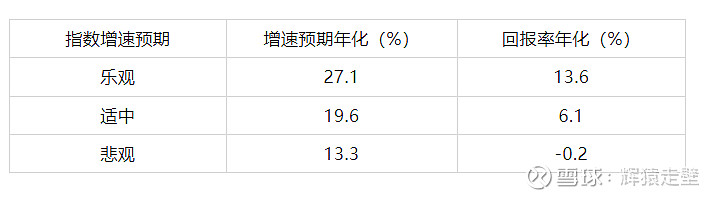

未来盈利增长按照乐观,适中和悲观三个维度进行测算。

乐观:未来10年增长10倍,对应的年化增长率是27.1%。

适中:未来10年增长5倍,对应的年化增长率是19.6%。

悲观:未来10年增长2.5倍,对应的年化增长率是13.3%。

假设10年后cs新能车指数pe降到了25倍,分别计算以低估价格买入和以高估价格买入的市盈率增长率。

cs新能车指数低估和高估对应的pe分别是47.2和106。

低估买入:市盈率年化增长率-6.2%。

高估买入:市盈率年化增长率-13.5%。

这样综合计算得出未来10年回报率如下:

低估买入:

高估买入:

假如,以低估的价格买入,未来10年即使盈利增速按照悲观计算,也能收获年化7.1%的投资回报率,这个回报率基本跟一些大盘宽基指数的长期回报率差不多。

如果按照乐观的增速计算,能收获21%左右的年化回报率,也就是10年翻6倍,这样的增长率应该能吊打大部分投资品种。

但是,如果是以高估价格买入,那么在悲观的增速下,就有可能出现负的收益。10年负收益,每个人的一生有多少10年呢,所以买在高位确实会影响我们的长期投资回报率。

但庆幸的是,cs新能车指数目前距离高估还很远。

所以,以长期投资的角度看,现在的估值买入新能源车指数,未来的回报率绝对不会差。

但是,短期涨跌是没法预测的,我也没能力预测。

我的投资理念就是以合理的价格,买入低成本指数基金,然后长期持有,从中享受投资复利带来的魔力。

当然你也可以等新能源车指数pe降到30甚至是20倍时再买,但是不能保证你是否能等到那一刻。

毕竟,大家都不是傻子,不要指望好的东西能以更便宜的价格买到,通常你以相当便宜的价格买到的可能已经不是好东西了。

三. 短期市场走势展望

本来受均值回归影响,已经牛了3年的赛道股,今年想再创辉煌的难度其实是很大的。

但是因为一季度发生的一系列黑天鹅事件,比如俄乌战争,上海疫情,美联储加息超预期等的影响,使得高估值的赛道股在短短几个月内出现了急速暴跌,新能源车,光伏,芯片指数今年以来从最高点的跌幅最高都超过了40%以上。

而且年报和一季报披露后,赛道股相关指数的利润增速仍然保持着高速增长势头,这就导致本来可能需要一年或者几年慢慢消化的估值,在短短几个月内消化完了。

所以,我觉得等市场信心恢复后,最先起来的应该还会是以新能源车为代表的赛道股。

因为赛道股的估值已经处于合理区间,而且根据最新的财报数据,赛道股相关指数的盈利增速仍然远远高于其他行业指数的增速。

所以在没有更好选择的情况下,盈利增速确定性更强的赛道股大概率还会有一波上涨行情。

下面是新能源车,光伏,芯片一季报和年报盈利增速统计数据。

下面是消费和医疗行业几个关键指数的一季报和年报盈利增速统计数据。

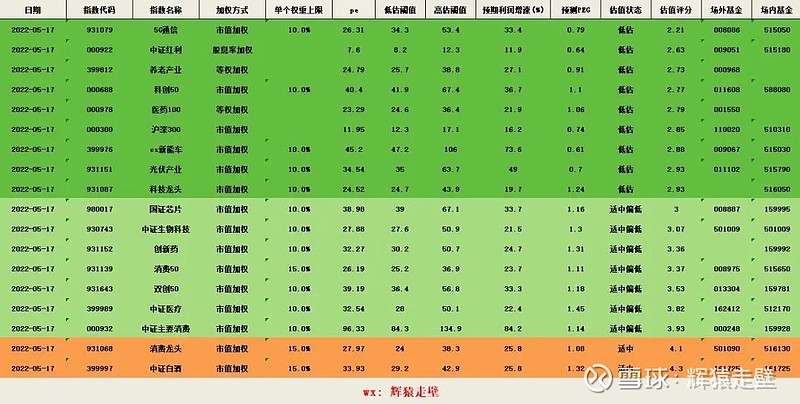

四. 今日指数估值

最后,再发一下今天的指数估值表。

由于我没有日更的习惯,所以想查看每日指数估值的同学,可以通过辉猿易投资查看,我会在每晚大概9点左右更新估值表。

感谢阅读,谢谢!

#雪球星计划# #雪球星计划公募达人# #新能源汽车# $新能源车ETF(SH515030)$ $CS新能车(SZ399976)$