因为估值表从年初到现在经历了几次调整,看之前的估值说明可能会有一些内容是落后的,所以今天整理了一份最新的估值表使用说明。

想完整了解辉猿指数估值体系的同学,看这篇文章应该就够了。

本篇文章一共包含4个章节的内容,分别是:

1. 估值表简介

2. 估值算法说明

3. 估值例子讲解

4. 估值表如何使用

一. 估值表简介

辉猿指数估值表是由辉猿小哥哥自研的指数估值量化系统计算得出。在计算指数估值时严格遵循了对应指数编制方案给定的规则,相比于其他平台准确度更高。

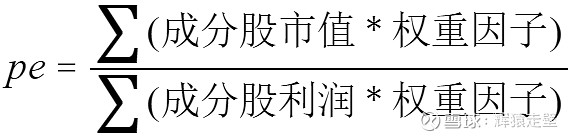

1.计算pe时考虑了不同指数的加权方式。

2.考虑了单个成分股权重上限。

3.算法公开(算法分析见下面)

想了解一些常见平台的指数估值算法,可点击下方链接。

1.包含的指数

辉猿是基于自己构建基金组合的策略挑选指数的,大致方向是宽基+红利+优秀行业+深度成长行业。

2.相关列目解释

加权方式

对应指数的加权方法。比如市值加权是按照市值大小分配权重,股息率加权按照股息率大小分配权重,等权加权则每个成分股的权重相等。

单个权重上限

指数规定的单个成分股的权重上限。设置权重上限是为了防止超大市值的成分股带偏整个指数。

pe

pe是指数估值最常用的指标,这里的pe指的是ttm_pe,也就是拿最近四个季度的利润计算得出的pe。

预期利润增速

指数未来2-3年的预期利润增速。指数利润增速的具体算法在下文的"估值算法说明“有讲。

预测peg

根据当前pe和未来利润增速计算得出的估值指标。

peg = pe /(盈利增长率 * 100)

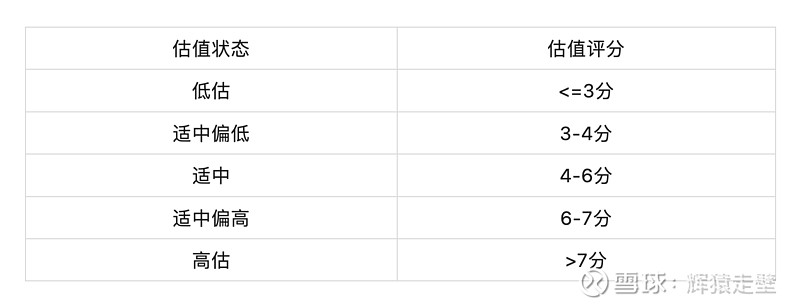

估值状态

估值状态表示指数的估值水平,目前辉猿指数估值表一共将估值状态分为5个等级,估值由低到高分别为低估,适中偏低,适中,适中偏高,高估。每一个估值区域会赋予不同的背景色,估值越低表示指数的性价比越高。

估值评分

估值评分是评判指数高低估的一个综合指标。将影响指数估值的不同指标按照特定的算法转成对应的分数,再根据其对估值的影响权重进行加权求和得出最后的估值评分。

估值评分与估值状态存在对应关系,分数越低表示越低估。估值评分的具体计算方法请见下文的“估值算法说明“。

估值评分与估值状态对照表:

场外基金,场内基金

跟踪对应指数的基金。辉猿挑选指数基金的原则是,购买低成本指数基金。具体做法是在基金规模适中的情况下,尽量选择管理费最低的指数基金。

二. 估值算法说明

1. 指数pe计算

计算pe的思路基本遵循对应指数编制方案的规则,具体算法可以看我之前写的一篇文章。

相比于其他平台算法改进点

1. 通过权重因子控制指数成分股的权重,使成分股按照既定的规则加权。

比如,对于市值加权的指数,权重因子可以控制单个成分股权重上限,对于策略加权的指数,比如股息率加权,权重因子可以控制按照股息率权重进行加权计算。

这时候计算pe的方式如下:

2. 计算的是ttm_pe,这样更能真实反映估值情况。

举例说明

点击下方链接可查看指数pe的计算示例。

2. 指数预期利润增速计算

首先,拿到每个成分股未来2-3年的业绩预测,数据来源于xueqiu平台。

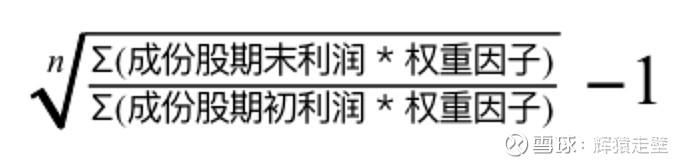

然后,按照权重因子对指数成份股的利润进行加权求和,分别求出未来n年和当前的指数总利润。(注意权重因子不是权重)

最后,再将期末总利润和期初总利润相除,并且开n次根号,求出年复合增长率。

3.估值评分计算

3.1 估值评分是什么?

估值评分是一个综合的估值指标。它的目的是为了将不同维度的估值指标转换到同一维度下进行量化处理,方便做估值评判。

举个例子,假如我们对某个指数进行估值时同时参考了pe历史百分位和peg两个指标,并设定pe处于历史百分位30以内低估,peg低于1低估。那么当pe处于历史20%的位置,peg为1.2时,要算低估还是正常估值呢?

这时候会发现,要对指数进行估值判断就会变得很艰难,因为这两个估值指标是不同维度的概念,没法直接进行比较。

为了解决这个问题,所以引入一个统一的第三方指标,也就是估值评分。将历史百分位和peg都转成对应的估值评分,这样不同维度的两个估值指标就能放在一起比较了。

有了估值评分后,我们还可以设定不同指标对估值的影响权重,这样就使得指数估值变得更加的灵活。

3.2 辉猿指数估值表参考了哪些估值指标?

目前,我对指数估值主要考虑了指数历史表现和未来盈利能力两方面的因素,对应的估值指标分别是pe历史百分位和peg。

为了衡量这两个指标对估值的影响程度,会给指标赋予相应的权重。默认情况下是权重各占50%。

什么情况下两个指标的权重会不一样呢?

比如,有些指数成立时间比较短,那么历史百分位的参考意义就没那么大,这时候我就会调低历史百分位的权重,而提高peg的影响权重。

这种情况有一个比较典型的例子,就是国证芯片指数。如果你只参考历史百分位估值,就会发现国证芯片指数在pe等于60几倍时就已经进入了低估,但是在辉猿指数估值表里大概pe等于38倍的时候才进入低估。原因就是国证芯片指数成立时间较短,所以我调低了pe历史百分位的影响权重,两个指标综合计算得出的估值评分就是在大概38倍的时候才进入低估。

3.3 估值评分算法

计算估值评分的前提是,需要先求出一个准确的pe和peg。

前面已经算出了指数pe和指数预期利润增速,这时候就可以根据当前pe和预期利润增速计算得出指数的peg。

peg = pe /(盈利增长率 * 100)

这样,就能成功拿到一个指数的pe和peg两个指标,接下来就可以计算估值评分了。

估值评分计算

估值评分计算过程遵循以下几步:

1. 确定估值指标的权重

因为估值评分综合考虑了历史百分位和peg两个指标,所以需要给指标设定对应的影响权重,默认是各占50%。

2. 将pe和peg转成对应的分数

给pe和peg设定一个高估和低估的临界值,同时也给分数设定一个高估和低估的临界值,目前设定的分数范围是0-10分,低估和高估的临界值分别是3分和7分,低于3分低估,高于7分高估。然后根据等比例转换的原则,就可以将估值指标的值转成对应的分数。

3. 求出综合分数

在第2步中,我们只是分别求出了pe和peg对应的估值分数,接下来就要根据其各自的权重进行加权求和算出总分。

总分 = pe分数 * 权重 + peg分数 * 权重

4. 得出估值判断

在第3步中,已经算出了指数的估值评分,最后,再根据估值评分与估值状态对照表得出指数的估值状态。

3.4 估值评分指标扩展

估值评分是一个通用的可扩展的估值评判体系,可以任意地新增估值指标。

假如,以后想新增市场利率水平对指数估值的影响,那么可以再新增一个利率估值指标。

给利率水平设一个低估高估临界值,利率水平较低时整个股票市场都受益,估值水平也会偏高一些,那么就认为此时利率指标是低估的,这样综合计算出来的估值评分就会偏低一些,指数就更容易进入低估。同样的道理,当利率水平较高时,会降低整个股票市场的估值,那么就认为此时利率指标是高估的,这样指数pe就需要跌到更低的位置才会进入低估。

因为利率水平变化对不同风格的指数影响程度会不一样,所以可以对不同的指数风格设定不同的影响权重,对于成长型风格的指数,利率的影响权重就设高一些,价值型风格的指数,利率影响权重就设低一些。这样就能将利率水平对估值的影响情况考虑进去,且能针对不同风格的指数进行灵活配置。

三. 估值例子讲解

我以中证医疗指数在2022年5月06号当天的数据为例子说明估值评分的计算过程。

第一步:求出指数pe和peg

经过计算后得出,指数pe等于32.19,指数预期利润增速为23.5%,所以得出:

pe = 32.19,peg = 1.37

第二步:确定pe百分位和peg的权重。

这里设定pe百分位和peg的权重分别各占50%。

第三步:确定低估,高估临界值。

1. 确定pe的低估,高估临界值

按5年期作为历史参考维度,pe值位于30百分位低估,高于70百分位高估。所以中证医疗指数的低估和高估的pe分别是42.4和59.67。

2. 确定peg的低估高估临界值

按照常识一般认为peg低于1低估,高于1高估,但是低估高估其实是一个范围,并不是一个具体的值,而且医疗行业是优秀行业,所以低估,高估对应的peg可以适当放宽,这里设定peg低于1.1低估,高于1.7高估。

第四步:将pe和peg转成分数。

1. 将pe转成分数

因为pe等于42.4和59.67时分别是低估和高估的临界值,所以对应的分数分别是3分和7分,当前pe是32.19,那么按照等比例转换的原则,转成分数就是2.28。

2. 将peg转成分数

因为peg等于1.1和1.7时分别是低估和高估的临界值,所以对应的分数分别是3分和7分,当前peg是1.37,那么按照等比例转换的原则,转成分数就是4.8。

第五步:计算总分。

总分 = pe分数 * 权重 + peg分数 *权重 = 2.28*0.5+4.8*0.5 =3.54。

所以中证医疗指数的估值评分是3.54分。

第六步:得出估值判定。

中证医疗指数的最终分数是3.54,根据估值评分与估值状态对照表得出,中证医疗指数估值当前处于适中偏低的位置(3到4分区间为适中偏低)。

四. 估值表如何使用

首先,需要明确估值表并不是万能药,所以我们不能单单指望靠着一张估值表就能发财致富。

估值表只是帮助我们把握买点,尽量买在便宜的时候。

但是低估买入并不一定就能在短时间内获得收益,通常一个品种达到低估往往都伴随着各种利空消息,而且可能会在低估区域摩擦一段时间,敢不敢在低估时逆势加仓,并且长期持有,就已经很考验一个人的心态了。

所以,最好的方式是以定投的方式分批购买那些进入低估区域的指数基金。

此外,要想获得更好的投资收益,除了买的便宜,还有一些重要的原则需要遵守,我总结为以下四点:

买的便宜,分散风险,降低成本,长期投资。

1. 为什么要买的便宜?

因为以高估的价格买入会影响我们的长期收益,而以低估的价格买入,我们除了可以享受到背后企业盈利带来的收益外,还能额外享受一部分由于估值回归带来的收益。

2. 为什么要分散风险?

因为投资中最大的确定性就是不确定性,如何应对各种突发情况,如何避免遭受永久性损失,都需要我们的投资做到足够分散化。

分散化最简单的方式是直接买下整个股票市场。对于美股就是投资标普500指数,而对于A股就是购买中证800指数基金,或者是沪深300和中证500指数基金组合。

分散风险还需要我们做好仓位控制。原则上投资于某个行业的指数基金最好不要超过仓位的20%。

3. 为什么要控制成本?

约翰伯格将投资总结为四要素:回报,风险,时间,成本。

并形象地将时间与回报和时间与成本的关系比喻为复利的魔力和复利的专制。

简单讲,在时间的作用下,我们的收益会因为复利效应而被放大,但同时,成本也会因为复利效应而增加。

所以,投资中要尽量减少自己的投资成本,最好的方式就是购买低成本的指数基金。

4. 为什么要长期投资

很多人忍受不了市场的短期波动,最主要是因为他们没法以长远的眼光去看待一项投资。

虽然市场的短期收益率波动很剧烈,但是长期收益是趋于稳定的。

长期投资的好处:

1. 长期投资收益率稳定且风险较低。

2. 长期投资可以充分发挥复利效应的魔力。

坚持长期投资往往会比短期投资获得更可观的回报。

所有上面几个观点的深入解读可以看看我之前的这篇文章。

所以,估值表只是帮助我们把握买点,除此之外我们还需要掌握一些投资“常识“才能帮助我们获得更好的投资回报。