上一篇文章《轻松赚3倍的简单策略——量化选股(2)》给大家介绍了一个优化过的量化选股策略,现在我们再来升级一次。

策略内容

调仓周期:1交易日

最大持仓股票数量N

买入方式:等权重买入

买入条件:

1.剔除所有ST、停牌和退市等非正常个股,剔除所有PB(市净率)大于M或者ROE(净资产收益率)小于P%的个股,

2.对所有个股按PB从小到大和按ROE从大到小排序,总得分 = PB排名 * X + ROE排名 * Y

2.买入总得分最小的前N只个股

卖出条件(满足任一条件就卖出):

1.总得分排名跌出前N位

2.PB大于M

3.ROE小于P%

买入和卖出步骤:

1.剔除所有ST、停牌和退市等非正常个股

2.计算或查询剩余个股的PB值,剔除PB > M或ROE < P%的个股

3.计算所有个股的PB排名和ROE排名,得出总得分。举例,格力电器PB排名是5,ROE排名是3,总得分 = 5 * 0.8 + 3 * 0.2 = 4.6。

4.选择总得分最小的前N只个股。

5.持仓股票不在第4步个股内则卖出,换入新选中个股

说实话,策略升级到这个程度普通散户朋友不借助特定软件已经很难执行了,有兴趣自己执行这个策略的朋友可以到理杏仁网站复现这个策略。

回测参数

时间段:2014年5月1日 —— 2019年9月11日

股票范围:沪深300成分股

业绩基准:上证指数

最大持仓股票数量:N = 5

PB最大值:M = 2

PB权重:X = 0.8

ROE最小值:P = 5

ROE权重:Y = 0.2

起始本金:10万

交易费用:交易佣金万三,最低佣金5元,卖出印花税千一

回测结果

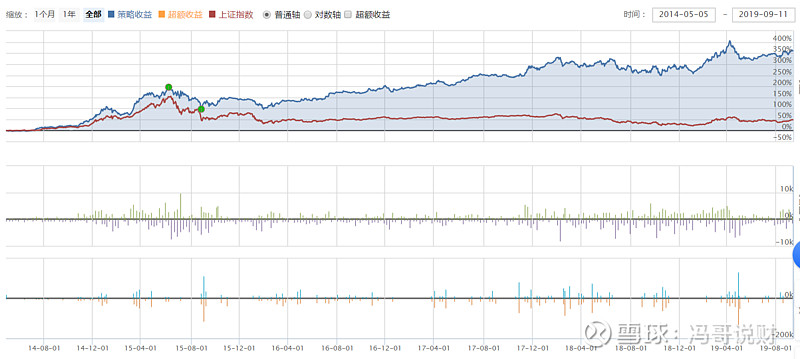

以上是策略对比上证指数的收益走势图。作为业绩比较基准的上证指数这5年的收益大约50%,这个策略的收益是360%,是上证指数收益的7倍,而前一个策略的收益只有298%,改进效果非常显著。夏普比率也有明显改进,最大回撤没有明显变化,这些指标都向着好的方向发展。

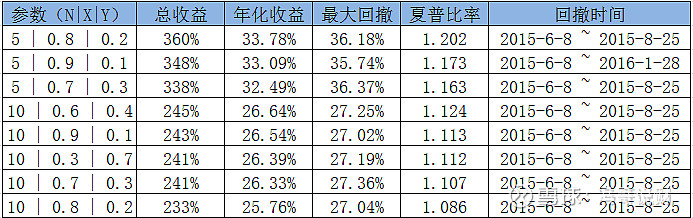

策略中的M和P参数通过前两个策略找到比较好的值是M = 2和P = 5。为了减少参数组合的个数,这次我们固定M和P的值,只变化另外三个参数N、X和Y,尝试一下找到更好的参数组合,以下就是不同参数组合的回测结果。

从表中可见,最好的参数组合是持股数量N为5,PB权重X是0.8,ROE权重Y是0.2。该参数组合下5年赚了360%,年化收益是33.78%,最大回撤是36.18%,相当感人。

不同参数的表现明显分为两类,持股数量N=5的参数收益明显比N=10的要高一大截,最大回撤也大了很多。这个现象很好理解:通过这个选股策略选出来排前列的股票多数是涨得好的,但难免有一些不够好的股票也掺杂进来,当持股数量多时起到偶然一些差的股票占总体权重较低,所以回撤比较小。同样原因,持股数量多时好股票占总体权重也不够高,所以涨起来也不够持股数量少的组合。

策略分析

量化选股(2)策略中只按PB排名来确定持有个股,这个逻辑有不少不合理的地方。PB排名靠前只代表股价便宜,但不代表公司能赚钱,大部分情况下成长型公司股价升幅会更高。我更希望能选到股价既便宜成长性也好的公司,股神巴菲特所说“用合理价格买入优秀公司”的理念和我是接近的。

通过PB排名和ROE排名来综合计算总得分,目的就是为了综合选出股价又便宜成长性又好的公司,PB权重和ROE权重代表了策略更侧重价值还是成长性。如果A公司PB排名很靠前、ROE排名很靠后,B公司PB排名在前列、ROE排名靠前,那总分上A公司可能还比不上B公司,这样的结果正体现了我对策略的期望。

量化选股具体策略方面到这篇文章就差不多了。比这个策略好的选股策略还有很多,考虑到策略的执行难度再详细介绍这些更优策略意义不大。提醒一下,这个策略不建议投入实盘交易,后续文章会介绍更好的策略。

本系列的下一篇文章打算对量化选股方面进行一个小结,也集中回答大家的疑问,欢迎留言提问。

本系列往期文章

感谢阅读完本文,如果觉得有帮助,冯哥想邀请你帮我三个忙。

1.点赞和转发,帮助更多朋友阅读到本文

2.把你的意见和疑问留言给冯哥,启发我写出更多好文章

3.关注微信公众号【冯哥说财】,获取更多理财干货