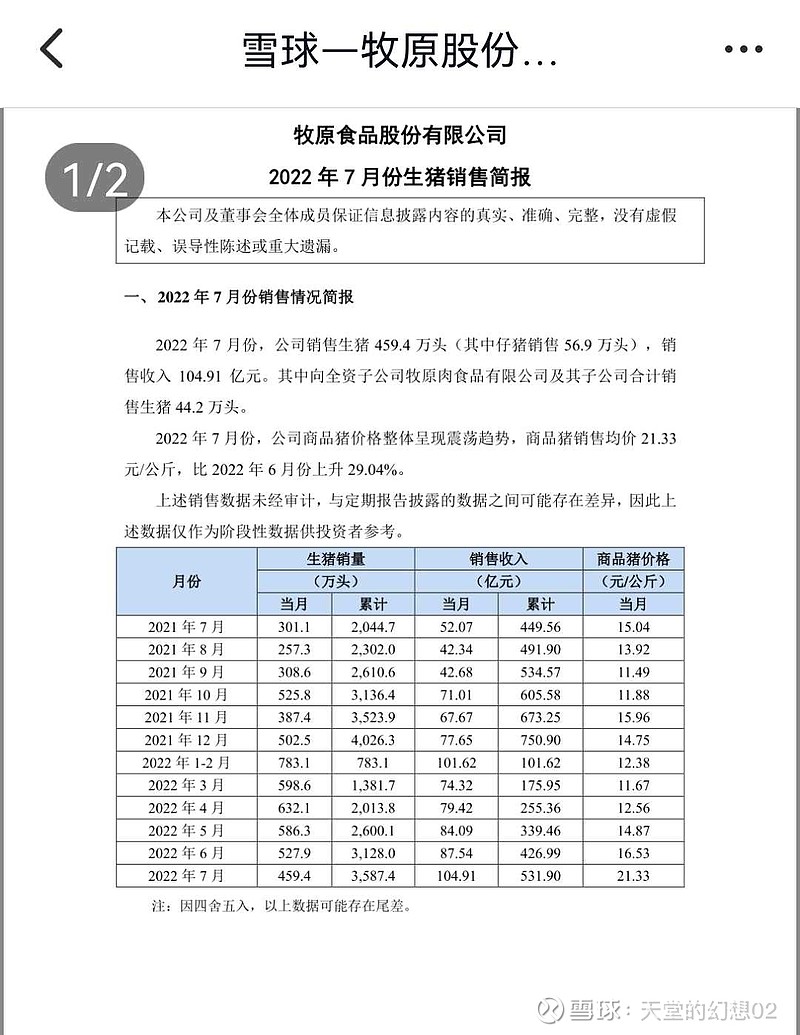

一、七月基本情况

2022年7月出栏459.4万头,扣除仔猪育肥出栏403万头。销售均价21.33元/公斤。

销售收入104.91亿。

大致计算7月实现净利润:30亿±2亿,同时维持100亿+的全年净利润。

6月出栏育肥429万头,7月出栏育肥403万头,减少26万头。

二、分析。

在6月出栏分析中就指出,牧原育肥猪出栏环比逐月下降,是源于2021年下半年开始猪价进入周期低谷后,企业根据实际经营情况开始逐月缩减能繁母猪,同时月度仔猪开始减配。网页链接

7月出栏育肥对应2021年9月配种,当然仔猪出生正好是今年1~2月份,仔猪相对死亡率也高,同时3月也销售了53万头仔猪。

但是我们要认识到一点,那就是4月仔猪销售了101万头。这部分仔猪对应的是去年10月的配种。因此可以预测,如果去年10月配种保持9月水平,8月育肥出栏在350万~380万头之间。

没有什么预期不预期的,这是非常正常合理的经营行为。

三、牧原再一次穿越了猪周期。

对于一家处于周期行业里的企业,如何判断是否穿越周期。我的判断只有两个指标:净利润、营业收入。

1、净利润:

猪周期是强周期行业,且四年左右一个周期,非常有规律。那么判断一个企业是否穿越了周期,就是在周期低谷时不能出现年度财务亏损。

当然,这里要特别说明,企业的主营业务必须是养猪业务。如果养猪业务非主营业务,那免谈。

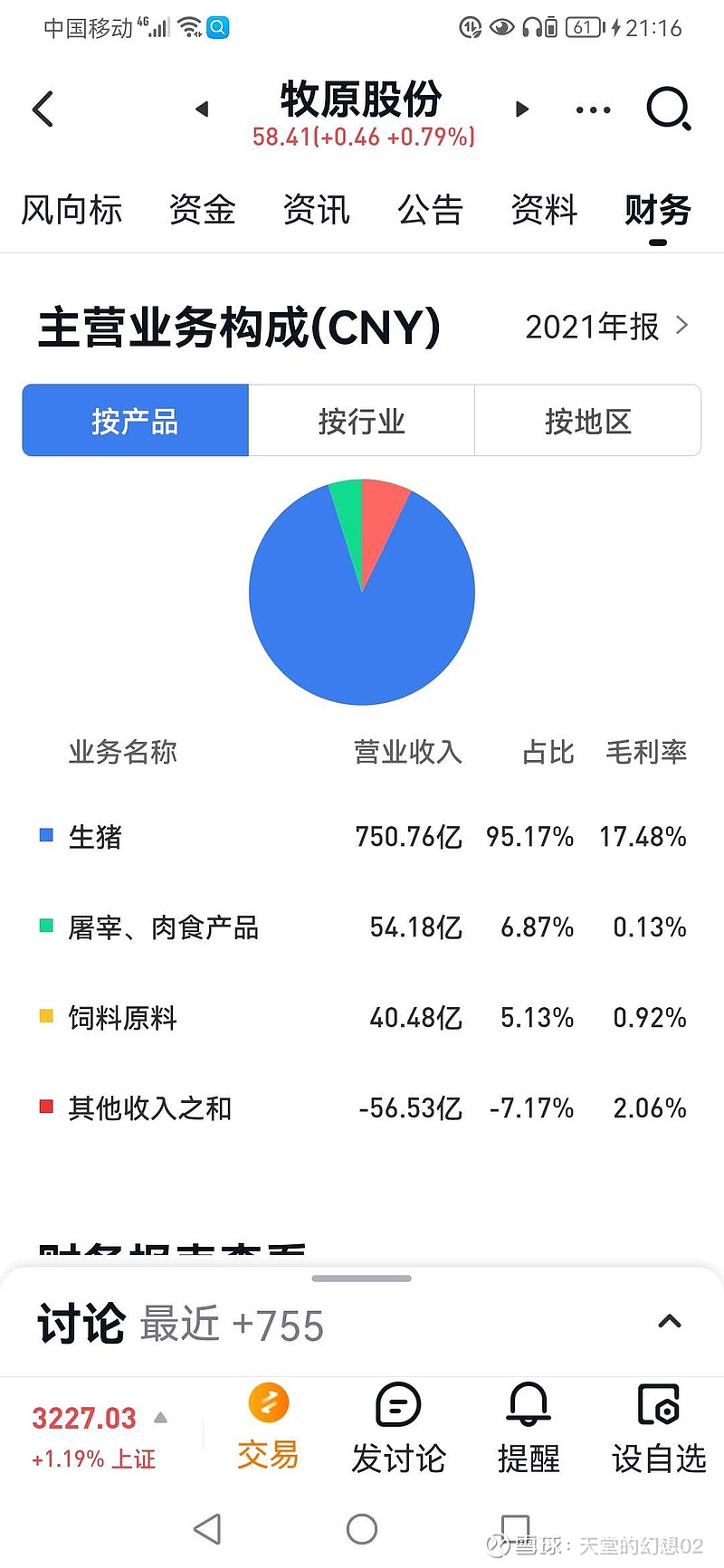

比如新希望,你说它是养猪股,那就瞎扯了。因为新希望56%的业务收入来自饲料,所以新希望按行业分类应当属于农副食品,而非农林牧渔。

同样的可以和其它周期性行业进行对比。

一般周期较长的周期行业,在周期底部时,企业几乎都是亏损或者微盈利,不死不活N年。煤炭、钢铁,还有海运都是如此。

2、营业收入。

无论企业处于行业周期哪个阶段,营业收入每年保持正增长。如果营业收入随着周期起伏,那说明企业的发展已经停止。

2022年,牧原营收将突破1000亿这个重要关口。

净利润指标、营业收入指标,这两项财务指标,其实就是对牧原护城河、成长性的量化体现。

四、如何投资周期股。

无论是在时间点、价格上,这是一个很难把握的问题。

市场最直观的一个指标就是市盈率,就是当周期股市盈率足够大甚至负的时候开始介入;市盈率最小的时候逐步卖出。

其实这太片面了。海控所处行业周期底部长达10年,如果第一年亏损就介入,那么就要忍受10年的底部煎熬。同样的目前市盈率虽然只有2倍多,但大资金怎么也不敢介入的。

针对猪周期,在去年9月其实就已经阐明了。

最后谈谈猪价走势: