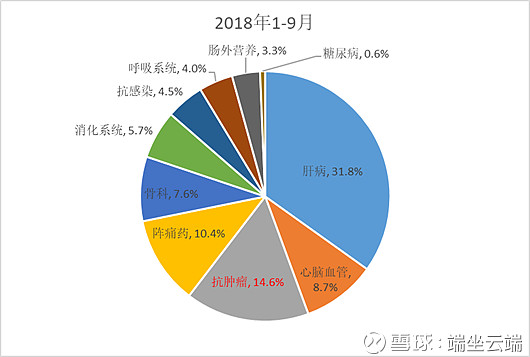

1、抗肿瘤药—中国生物制药第二大板块,且占比不断上升

中生抗肿瘤药物 2017 年收入共计 15.97 亿元,占比超过心血管用药,成为公司第二大业务板块。2018年1-9月,抗肿瘤用药销售额22.93亿元,占中生收入14.6%,仅次于肝病业务,是其第二大业务板块。@今日话题

且$中国生物制药(01177)$ 抗肿瘤药占比在不断提升,2013年只占整体收入8.4%,现在占比达14.6%,上升明显。

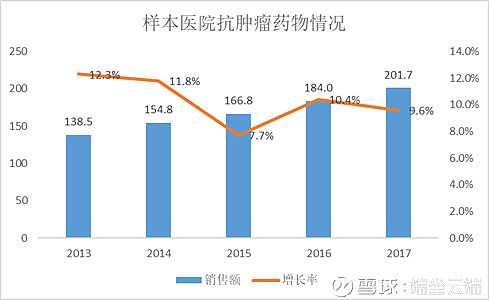

2、抗肿瘤用药市场规模—不断稳健增长

我国样本医院抗肿瘤用药销售额不断扩大,2017 年已经突破 200 亿元,2013-2017年抗肿瘤药物规模平均增长率约10%,保持不断稳健增长。

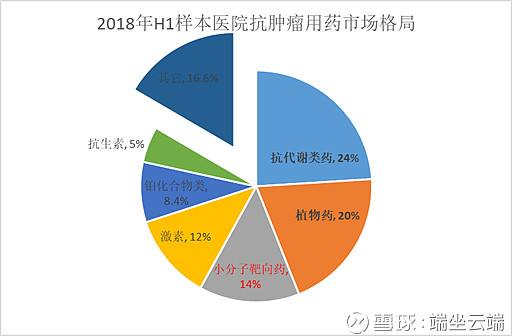

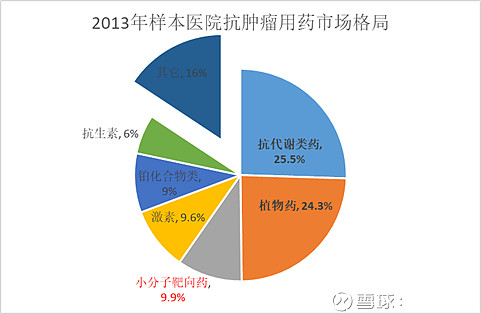

3、 样本医院肿瘤用药市场格局

—占比前三分别为抗代谢类、植物药、小分子靶向药,其中小分子靶向药占比提升最快

样本医院肿瘤用药药物结构变化—小分子靶向药占比提升最快

从样本医院抗肿瘤用药2013年跟如今的药物结构变化来看:小分子靶向药物占比提升最快,由 9.9%上升至14%;激素占比提升也较快,由9.6%提升到12%;植物药占比下降最快,由 24.3%下降到20%;抗代谢类药物占比也略有下降,占比由 25.5%下降至 24%。

未来,随着抗肿瘤药物种类的增加及医保对抗肿瘤药物支付范围的扩大,我国抗肿瘤用药规模将不断扩容、稳健增长,而小分子靶向药等疗效确定的抗肿瘤新药增速将获得更快发展。

4、中生抗肿瘤药品种不断完善

当前中国生物制药抗肿瘤用药主要包括:抗代谢类用药、小分子靶向药及其它。

(一)抗代谢用药—保持较快增长

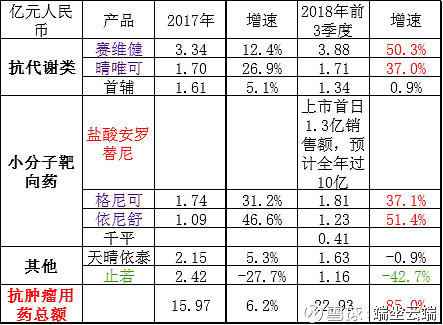

中生抗代谢类的抗肿瘤药物主要有3个:赛维健(雷替曲塞注射液)、晴唯可(注射用地西他滨)、首辅(卡培他滨)。

(1)赛维健:独家品种继续保持较好增长

赛维健是2009年获批的独家产品。在患者无法接受联合化疗时,赛维健可单药用于治疗不适合 5-Fu/亚叶酸钙的晚期结直肠癌患者。

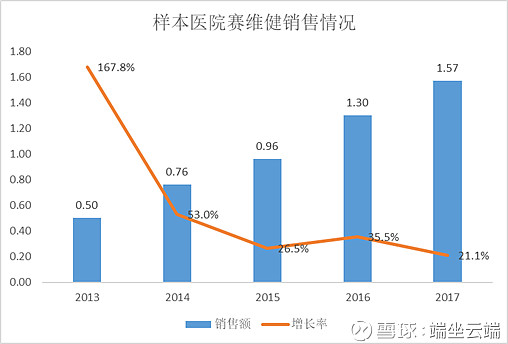

样本医院赛维健—保持较好增长

赛维健收入—有加快增长趋势

中生赛维健 2017 年销售 3.34 亿元,同比增长12.4%,2018年前3季度销售额3.88亿元,同比增长50.3%。

未来:做为独家品种的赛维健有望继续保持较好增速。

(2)晴唯可:国内首仿品种已获龙头地位,将继续保持快速增长

晴唯可2012年国内首仿上市,其原研是强生的达珂(Dacogen),达珂在2006年获得美国FDA 孤儿药适应症批准并上市,2009 年 7 月在国内上市。

达珂主要适用于原发性和继发性的 MDS,按照 FAB分型所有的亚型:难治性贫血,难治性贫血伴环形铁粒幼细胞增多,难治性贫血伴原始细胞过多,难治性贫血伴有原始细胞增多-转变型,慢性粒-单核细胞白血病。

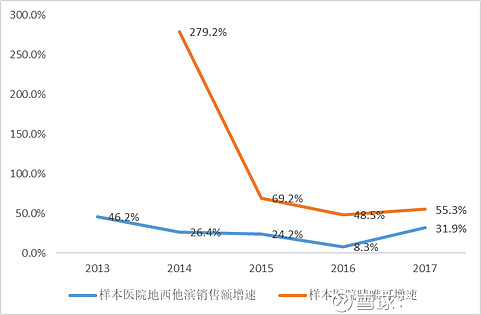

样本医院地西他滨情况—近几年晴唯可增速明显高于地西他滨整体增速

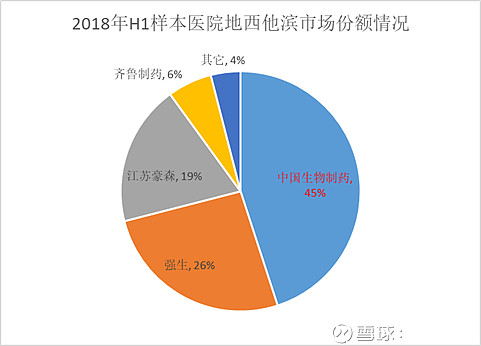

样本医院地西他滨竞争格局—目前中生处于龙头地位

晴唯可市场规模—近几年快速增长

晴唯可 2017 年销售额 1.7 亿元,同增长26.9%, 2018 年前3季度销售额1.17亿元,同比增长37%,快速增长。

未来:在地西他滨未来的竞争中,具备规模优势、成本优势的中生有望胜出,继续保持较快增长。

(3)首辅:近来只取得略微增长,但价格低未来份额有望提升

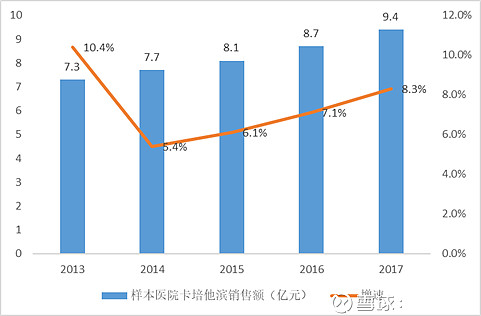

首辅 2014 年1月获批,比齐鲁和恒瑞同类药稍晚上市,三仿品种。原研为罗氏的希罗达(Xeloda)。希罗达 1998 年由 FDA 首次批准在美国上市,主要用于晚期乳腺癌、大肠癌治疗。

样本医院卡培他滨—近几年销售额稳健增长

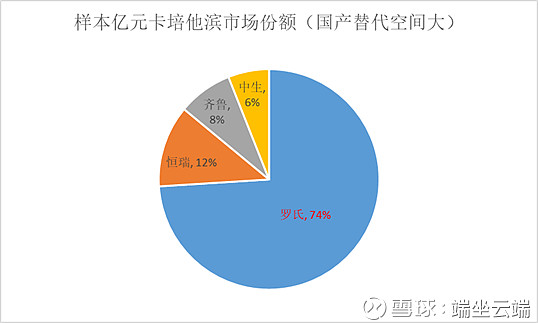

样本医院卡培他滨竞争格局—原研产品仍然占据绝对大头,进口替代空间大

首辅销售额—近来增速有所下降,只取得略微增长

2017 年销售额 1.61 亿元,同比增长5.1%,2018 年前3季度销售额 1.34亿元,同增0.9%,增速有所下降,只取得略微增长。

未来:首辅产品虽然竞争较为激烈,罗氏、恒瑞、齐鲁都有竞品,但是原研仍然占据大头,国产替代空间大,且首辅为同类产品中定价最低的,价格优势明显,未来有望获得稳健增长。

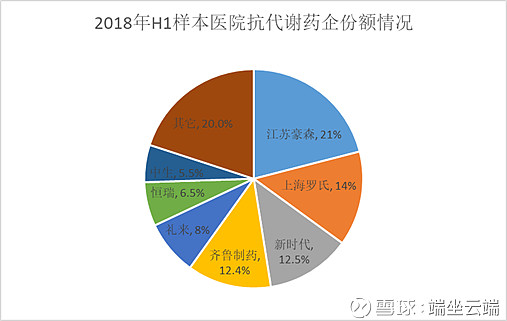

小结—中国生物制药在抗肿瘤药代谢药领域占 5.6%的市场份额,未来中生抗代谢类药物规模有望保持稳健增长。市占率较高得国内药企还有有豪森、新时代、齐鲁、恒瑞。

(二)小分子靶向药物—继续快速增长

中生有3种小分子靶向药物:福可维(盐酸安罗替尼)胶囊、格尼可(甲磺酸伊马替尼)胶囊、依尼舒(达沙替尼)片。

样本医院小分子靶向药物销售额—增速依然较好

2017年新版医保目录调整后,部分小分子靶向药新纳入全国医保,推动整体销售额加速增长。

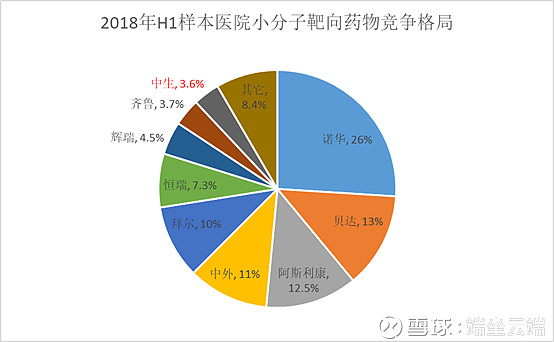

样本医院小分子靶向药物竞争格局—中生市场份额还较小,有待提升

(1)福可维:创新药,有望成为超级重磅产品

2018年5月8日正大天晴的福可维胶囊获批用于非小细胞肺癌的三线治疗。盐酸安罗替尼是一种新型小分子多靶点酪氨酸激酶抑制剂,能有效抑制 VEGFR(血管内皮生长因子受体)、PDGFR(血小板衍生生长因子受体)、FGFR(成纤维细胞生长因子受体)、c-Kit 等激酶,具有抗肿瘤血管生成和抑制肿瘤生长的作用。

福可维6月1日上市首日就创下1.3亿元的销售额,预计2018年全年超过10亿元概率大。

福可维给药方式为用药两周停用一周,三周为一个疗程,直至病情进展或出现不耐受的不良反应。当前公司定价策略为使用两疗程后就可终身免费用药,花费约9-10 万元。当前福可维在中国、美国及全球多中心有多项实体瘤适应症在研。

未来:可覆盖5万病人,则销售额有望达到 50 亿元,成为超级重磅产品。

(2)格尼可:首仿产品,有望继续快速增长

中生的格尼可和豪森在 2013 年并列首仿上市,2014年石药集团的三仿上市。格尼可原研是诺华 2002 年 2 月上市的格列卫,格列卫 2003 年在国内上市, 用于治疗费城染色体阳性的慢性髓性白血病(Ph+CML)的慢性期(CP)、加速期(AP)或急变期(BP),是慢性患者的一线用药。格列卫全球销售峰值高达 47.46 亿美元,2013 年专利陆续过期后才迅速下降。

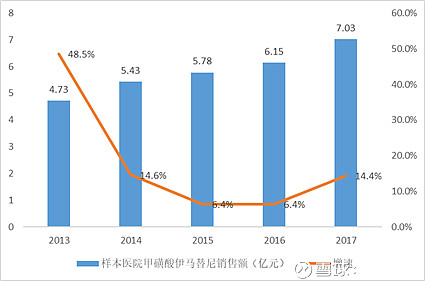

样本医院甲磺酸伊马替尼销售额—稳健增长,有加速增长趋势

2013年后样本医院甲磺酸伊马替尼销售额增速变缓,与低价国产药品上市替代原研有关。2017 年伊马替尼进入全国医保,以价换量,销售额增长提速。

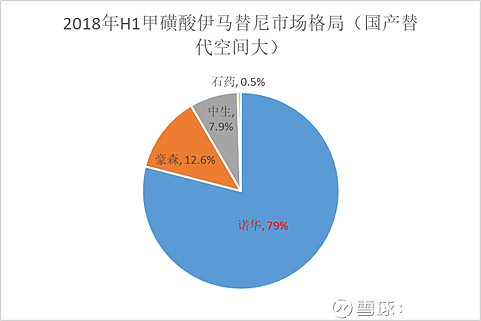

甲磺酸伊马替尼市场格局—外企诺华仍占据大头,国产替代空间大

国产仿制药价格优势明显,进口替代空间较大。

格尼可销售额—保持较快增长

2017 年销售额 1.74 亿元,同比增长31.2%, 2018 年前3季度销售额1.81亿元,同比增长37.1%。

未来:随着国产替代进程的加快,格尼可销售额有望继续保持快速增长。

(3)依尼舒:首仿产品,有望继续保持高速增长

中生通过强大的研发能力规避专利,使得依尼舒在 2014年4月上市。原研是百时美施贵宝公司 2006 年获批的新药施达赛,2011年进入中国市场。施达赛是一种蛋白激酶抑制剂,用于治疗对甲磺酸伊马替尼耐药或不耐受的费城染色体阳性慢性髓细胞白血病(CML)慢性期、加速期和急变期成年患者。

施达赛从 2007 年至 2017 年,10 年间销售额 CAGR 达 28.9%,2017 年销售额突破 20 亿美元,仍维持增长。

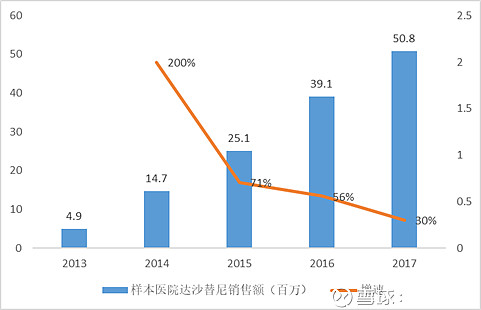

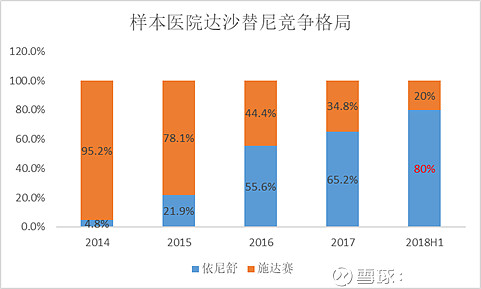

样本医院达沙替尼销售额—依然保持快速增长

达沙替尼片竞争格局—依尼舒已占80%市场份额

由于价格优势和较强得销售能力,中生的依尼舒迅速替代原研产品,2018年上半年样本医院依尼舒市场份额近80%。

依尼舒销售额—保持高速增长

2017年销售额1.09亿元,同比增长46.6%, 2018 年前3季度销售额1.23亿元,同比增长51.4%。

未来:2017年达沙替尼新进入国家医保,随着伊马替尼耐药患者数量的增加和药品渗透率的提高,且中生有较好的竞争格局,未来有望维持保持高速增长。

小结—中生小分子靶向药物将继续快速增长。

(三)其他肿瘤药:新产品不断增加

中国生物制药其他肿瘤药主要有包括:化疗止呕药物:止若(盐酸帕洛诺司琼);恶性肿瘤溶骨性骨转移:天晴依泰(唑来膦酸注射液);多发性骨髓瘤药物:注射用硼替佐米(2018 年获批上市)、来那度胺胶囊(2019 年有望获批)等。

(1)天晴依泰

天晴依泰原研为诺华的择泰(Zometa),2001年8月获得 FDA 批准上市,适应症:用于实体肿瘤骨转移患者和多发性骨髓瘤患者的骨骼损害;用于恶性肿瘤引起的高钙血症(HCM)。

2010 年诺华的泽泰(Zometa)达到销售峰值 15.11 亿美金,2013年开始迅速下降。

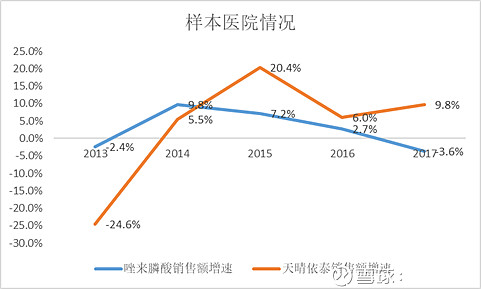

样本医院—唑来膦酸销售额增速趋缓甚至负增长,天晴依泰增速有下滑趋势

唑来膦酸销售额增速趋缓甚至负增长,天晴依泰增速近几年高于唑来膦酸增速,保持稳健增长,但增速有下滑趋势

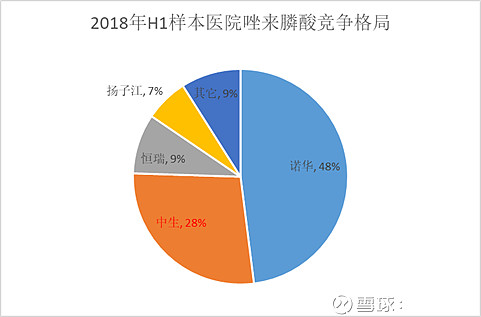

样本医院唑来膦酸竞争格局—天晴依泰市场份额第二,但竞争激烈

2004 年 9 月,择泰获得国内进口批件。随后,中生、杭州民生、国瑞、海王、西点、南京制药厂、扬子江、新时代、潍坊制药厂等公司在半年内陆续获得生产批件,竞争非常激烈。

天晴依泰销售额—只确的略微增长

2017 年销售额 2.15 亿元,同比增长5.3%, 2018 年前3季度 1.63亿元,同比下降0.9%。

未来:唑来膦酸竞争激烈,天晴依泰销售额预计将由升转降。

(2) 止若:降价导致销售额快速下降

止若用于预防高度、中度致吐化疗引起的急性恶心、呕吐,于2008年10月获批上市,比2008年5月上市得齐鲁药业晚些。

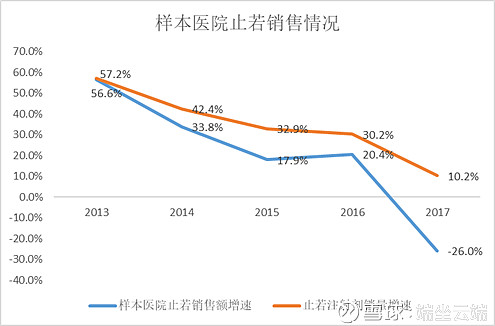

样本医院芷若—销售额开始下降,销售量依然增长

止若销售额的下降更多的是由于价格的不断下降引起得

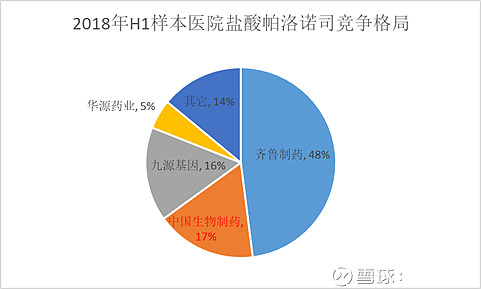

样本医院盐酸帕洛诺司琼竞争格局—中生市占率仅次于齐鲁药业,但上市品种较多竞争激烈

芷若销售额—加快下降

2017年销售额2.42亿元,同比下降27.7%, 2018 年前3季度销售额1.16亿元,同比下降42.7%,有加速下降趋势。

未来:2017年新进入国家医保有望助力止若销量增长,预计降价影响消除后止若销售额有望企稳。

(3)硼替佐米:三仿上市,有望迅速放量

2018年7月,正大天晴硼替佐米获得生产批件,为国内三仿。原研为万珂 (Velcdade)。Velcade 由日本武田制药子公司 Millennium 和强生共同开发,万珂是一种静脉或皮下给药的26S蛋白酶抑制剂,通过影响 NF-κB 通路,继而影响多个信号传导通路,诱导肿瘤细胞死亡。

硼替佐米竞争格局—已上市三款仿制药,中生三仿上市

原研强生的万珂、豪森的昕泰、齐鲁的齐普乐、中生

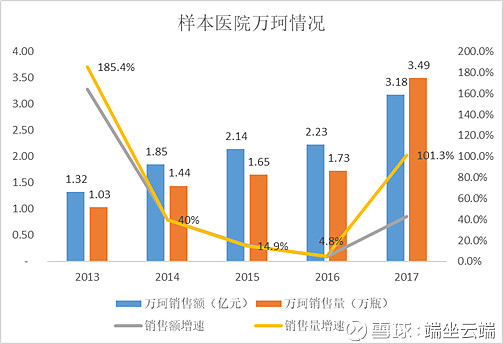

样本医院万珂—销售额、销售量依然保持增长,近来销售量增长更为明显

2017 年万珂通过谈判进入医保目录,样本医院销量迅速增加,价格降幅近50%。

硼替佐米—中国市场有望快速增长

由于万珂在国内上市较晚、定价较高,而且 2017 年新入医保,万珂的治疗渗透率未来有较大的提升空间。

未来:随着药物渗透率的提高,中生的硼替佐米仿制药有望借助强大的销售能力迅速放量。

(4)来那度胺胶囊

用于治疗多发性骨髓瘤。

来那度胺市场规模—非常大

原研新基Revlimid(来那度胺)2018年销售额96.85亿美元,同增18.3%,因为用药时程的扩展和市场份额的扩大,均取得了较高的增长,销售额已经逼近100亿美元。新基维持了较高双位数的增长预期,预期2019年Revlimid的销售额可以创下108亿美元的新高。

来那度胺竞争格局—竞争激烈

仿制药已经批了第三家了,分别为双鹭药业的立生、中生的安显以及扬子江。另外还有几家在申报上市,齐鲁制药的来那度胺也快获批了,豪森也刚刚申报。集采可以把来那度胺列入了,价格战开始了

来那度胺国内市场—市场销售才刚刚开始

有数据预测2017 年来那度胺原研预计销售1亿元左右,销售业绩可谓惨淡,主要还是价格高,医保难以负担起。

32017年7月19日,来那度胺等36种谈判药品纳入了《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》乙类范围,来那度胺10mg、25mg的医保支付价分别为866元/粒、1101.99元/粒。价格仍然不菲,医保基金压力大。

2018年8月后,多地陆续出台“关于调整部分前期国家谈判抗癌药品价格的公告”,其中:

10mg*21粒,瑞复美Revlimid (来那度胺),17050元.

25mg*21粒,瑞复美Revlimid (来那度胺),21644元.

2017年11月双鹭药业来那度胺仿制药首仿上市。根据双鹭药业在互动平台回复, 2018年Q1来那度胺仿制药立生业绩为3300万左右,预测全年立生业绩1亿元以上。

未来:随着更多仿制药的上市,药品价格的大幅下降,来那度胺具有广阔的前景,销售额必将快速增长,但竞争也将更加激烈。

小结—虽然天晴依泰、芷若销售额在下降,但是中生新的重磅品种不断上升,其它抗肿瘤药销售额预计较保持较好增长。

(四)在研管线广阔,长期业绩增长有保障

公司抗肿瘤管线广阔,截至 2018 年 3季度拥有抗肿瘤药物临床批件达 206件,布局广泛,未来几年有望上市多个重磅产品。

总结:

中国生物制药的抗肿瘤药物板块在整体收入中占比第二,并且份额在不断提升。虽然中生的抗肿瘤用药规模占国内整体抗肿瘤市场份额不是非常大,但是不管是抗代谢类用药市场还是小分子靶向药市场,中生的市场规模都在快速增长,预计未来中生在抗肿瘤用药市场的份额将进一步提升。而且未来随着治疗意识的加强、消费能力的提高、肝病治疗水平的提升,抗肿瘤用药市场提升空间巨大。中生的抗肿瘤用药产品线广阔,预计未来能培育多个重磅产品,成为拉动中生收入和净利润快速增长的主力板块之一,有望持续为公司贡献稳定增长的收入和现金流。总而言之,中生抗肿瘤系列产品未来将继续保持较快增长,对公司整体净利润影响也将越来越大,长期看抗肿瘤用药是非常好的一个业务板块。@雪球达人秀 @雪球问问 @蛋卷基金 $恒瑞医药(SH600276)$ $恒生指数(HKHSI)$