我知道 中石化炼化也是因为球友推荐,当时初步看了下:估值低股息高,近几年业绩稳定,增长也能接受,还有靠谱的央企背景。在今年经济不稳定,大家纷纷拥抱低估值高股息业绩稳定个股的当下很有吸引力。后来抽时间研究后放弃了进一步深入研究,因为并没有研究的很细,原本打算不写文章。

但是在看到球友慧思书房的这篇文章《中石化炼化工程的背后:工具人疑云》一文后我改变了主意。强烈建议研究中石化炼化的球友都看一下这篇原文,链接如下:网页链接

看了这篇文章,我很吃惊。我当初在同花顺上看了209页的年报和最新一季的公开披露信息,我看完整篇都没注意到大股东长期占用其资金,利润的很大一块是财务收入![]() 。

。

可能有些球友也没发现,从其他角度思考分析就买了中石化炼化工程。在此也感谢慧思书房的无私分享,我也认识到在投资领域相互交流分享的重要性,就有了把我当初的研究分享出来。介绍下一种研究模型在股票投资中用做初步筛选的方法,欢迎进行讨论和指正![]() 。

。

在看年报和收集资料时,我是带着如下问题来找答案的。

1.这只股票将来能赚更多的钱吗?

2.分红的钱是怎么来的?,将来还有充足的自由现金流来可持续的分红吗?

3.这只股票未来年均增长+分红能达到15%吗?

4.你愿不愿意用同类型的标杆,你股票持仓里的江中制药或者华润电力,或者同一石化相关领域里的新凤鸣或者桐昆股份去换?

4你愿意以多少钱买这家公司的股票?

大家可以看出我是借鉴了巴菲特的模型,涉及护城河和自由现金流以及估值,同时也隐含了霍华德马克斯的周期观点,我最后放弃的态度也是芒格一句话的影响“投资就是等待的游戏”

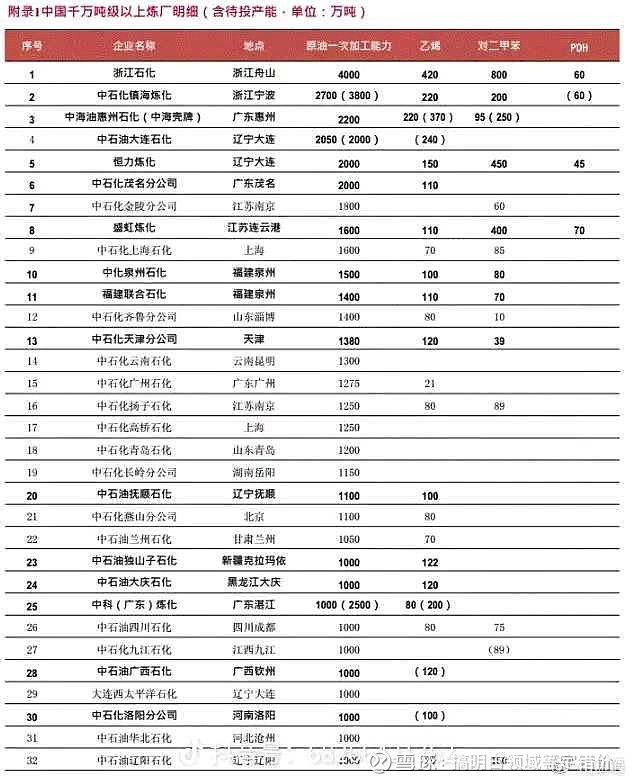

我首先查了石化领域工程承包商的规模排名,发现这个行业国际竞争对手强大,而仅考虑国内企业,不仅中石油,中海油有类似的企业,像中化这类央企也有,仅从规模来看,中石化炼化没有优势。

从之前我对石化领域的研究来看,巴斯夫时代的路德维希港化工一体化产业园已显老旧,石化产能整体上向世界的东方转移,从沙特到东南亚再到国内,规模更大,能耗更低,环境更友好,“宜油则油,宜化则化”的化工一体化产业园成为未来的趋势。国内民企炼化大踏步前进,头部效应明显,从恒逸的东南亚项目,恒力的东北项目到现在舟山群岛上浙江炼化民企合伙搞的浙石化再到桐昆股份等民企在东南亚的规划产能,各方面的进步相对于老工艺老设备带来了成本优势和产品优势。

我看了年报,看了24年新接的订单,看到了之前接的中石化镇江大炼化的单子,没发现在新工艺,瓶颈技术,头部民企的新一代一体化产业园方面有突破。

再从行业周期角度来分析,当周期高位时,相关企业赚的盆满钵满,有投资冲动去投产新项目。而目前石化产品整体来看还是处于磨底阶段,由于下游房地产等行业的现状,目前还难言行业向上周期开始。

研究到这一步,对于问题1,3的回答已经有了,我对这家企业未来的增长不确定;对于问题2.从其财务状况看,保持稳定高分红不是难事;对于问题3,参考球友慧思书房的分析,不确定;对于问题4,我不会换,如果跌出合适价格,我会出于分散投资角度,深入对比研究其他公司,看会不会配一些。

但同时也要看到在类似高股息企业里这家公司已算是很不错的了,公司也在不断回购注销股票。在欧洲央行降息,可能美国也要马上降息的情况下,任何一个高股息,管理层靠谱的个股都很有机会,只不过我的标准比较高,选择继续观察而已,可能会完美错过了以后的这只大牛股![]() 。

。

最后还要提一下,本人水平有限,观点未必正确。写作此文仅做记录和交流之用,据此操作者,盈亏自负。

@慧思书房 @浪里掌帆人 @超级滚雪球 @-Input-石古 @阿攀哥 @张仁泽全球投资