统计学大师乔治·博克斯说过,所有的模型都是错的,它们只在特定的尺度上成立。假如只用一个模型观察世界,就会让真理成为公式的牺牲品。

公司的经营业绩受客观经济环境、政策、竞争态势、渠道、需求等许多因素影响,各种估值法都会给出一个便于计算的简单模型,任何公司都不会完全符合模型假定的那些条件(如假定的增长率等),前文说过,计算用的贴现率或必要报酬率也是估算值,这样内在价值估算结果就只能是“毛估估”,如果输入的预测数据与公司实际的经营结果相差太远,就成为“垃圾进,垃圾出”,估算的价值就没有任何参考意义。如果输入的预测数据与公司实际的经营结果相差不远,并且尽量客观和保守,保留安全边际下的买入,则估算价值就有一定的参考意义。

以下是前文七种方法对洋河2019年买入估价和估价的汇总:

表4.7 洋河2019年买入和2020年卖出估算价格汇总

给公司股票估值,像极了盲人摸象,不管用什么方法什么模型,只能是模糊的近似,不存在正确或精确的估值,所谓“事后诸葛亮,事前猪一样”。洋河2019年和2020年业绩下滑,与白酒行业头部公司,如茅五泸汾古这5家公司快速增长相比,显得极不相称,这个营收和利润保持多年的行业“老三”,眼看就要被泸州老窖和山西汾酒两家超过,在2021年末,怎么给洋河估值呢?

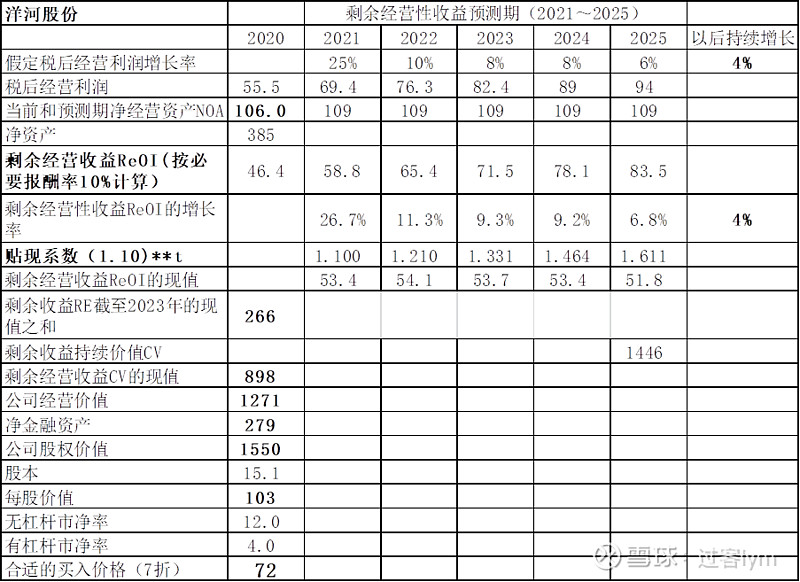

洋河在2020年营收211亿元,比2018年下降13%,税后经营利润56亿元,比2018年下降25%,远远没达到在贴现法估值时候假定的预测(连续两年增长率10%)。我们欣喜得看到2021年公司在经营上的努力和成功,曾经令笔者担心的经销商数量也在增加,报告的三项负债之和(合同负债或预收账款+其他应付款+其他流动负债),主要是公司对下游经销商的预收账款、返利和押金等款项,自2018年以来连续4年的3季度数据分别为:78、61、61、90亿元,连续两年下滑后2021年又超过前高,说明公司的经营又恢复了强势地位。2020年基数较低,2021年三季度与2020年同比,营收增长16%,利润增长26%,我们预测公司2021~2025年税后经营利润以25%、10%、8%、8%、6%增长,预测期的净经营资产采用2013~2020年平均值109亿元,贴现率(必要报酬率)仍取10%,估值计算过程如下表:

表4.8 洋河股份——剩余经营性收益估值模型(2021) 亿元

注1:持续价值CV=83.5*(1+4%)/(10%-4%)

注2:公司经营价值=净经营资产106+剩余性经营收益预测期现值之和266+剩余经营性收益CV的现值898

注2:公司股权价值=公司经营价值1271+净金融资产279

2020年公司税后经营利润为55.5亿元,比2018年下滑25%,起算基数低了,后5年的增长率也不可能太乐观,5年后的持续经营的净经营资产仍按前几年的平均值109亿元,公司的优势大概率不会永远保持下去:即在不需增加厂房、生产线等经营资产的情况下,或者一边增加经营资产同时增加等额的经营负债,即增加占用下游经销商欠款,保持税后经营利润持续以4%复合增长,按剩余经营性收益模型,笔者只能给出每股103元估算价值,对应市值1550亿元,。预留安全边际按7折的买入价格是每股72元。可能市场几年内不会出现72~103元这个安全的买入价格区间,比2019年估算价值低的原因是公司2020年税后经营利润低了很多,模型估算的方法和过程没有改变。

有人认为2021年的无风险收益率低了,应该给公司的必要报酬率和贴现率取稍低的数值,比如在上面的模型中,只把必要报酬率和贴现率改成8%,每股估算价值变为145元,对应市值2190亿元,不留安全边际的情况下,市场还真给了买入机会,如2021年4月出现了150元的价格,据此买入的投资者短期还能赚到不菲的回报。

降低贴现率虽有道理,但笔者不赞同这样做,如果改变模型采用的参数,可以得到任何价格,据此说明估值或市场价格的合理性,可能是“自欺欺人”,为“炒股”找理由,一不小心,投资就变成了投机或赌博。前文有茅台前些年的走势图,市场给的阶段性的高价位,曾经需要4年多的时间消化。2016年以后的白酒股,借着“赛道”概念和资金抱团,市值上升幅度过大,某白酒股2021年被炒到20倍市净率以上,“爬的越高,摔得越重”,均值回归是股市的万有引力定律,泡沫般的估值可能需要市场更长的时间才能消化。

可能市场太乐观,2021年12月21日,洋河股份收盘价174元。

第四篇价值评估内容全部连载完毕。第五篇简要阐述笔者理解的投资理念、投资体系。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心$洋河股份(SZ002304)$ $山西汾酒(SH600809)$ $古井贡B(SZ200596)$ #底部信号?多家头部基金公司宣布自购# #上海机场突发大跌,该加仓还是减仓# #上证综指创7个月来新低#