本篇以洋河股份为例,介绍和探讨几种估值方法: 市净率、市盈率、市现率、市销率、PEG和调整的PEG比率、企业价值/EBIT倍数、自由现金流折现模型、剩余收益模型、剩余经营性收益模型和经济利润模型。因篇幅较长,需十几次连载,敬请关注。这几节连载内容公式和表格较多,建议用网页版,浏览更方便。

2.7、剩余经营性收益模型和经济利润模型

佩茵曼教授认为,“如果企业的净金融性负债在资产负债表中是按其市场价值报告的,那么,在预测工作中,就可以忽略金融活动的影响。你会发现,这样可极大地简化我们的预测工作。因为一旦忽略金融活动的影响,那么金融杠杆对剩余收益和资本成本的影响都将不存在。你还会发现,这样做能保护你避免为企业盈利的增长而付出过高的价格,因为企业盈利的增长是可以通过加大杠杆来实现的,但这种情况下的盈利增长是不带来价值增值的。这样进行简化以后,我们就只需要关注经营活动产生的利润,而不再是利润表的最底线项目——净利润了;同样,在资产负债表中,我们也只需要关注净经营性资产,而不再是整个普通股权益项目了。”

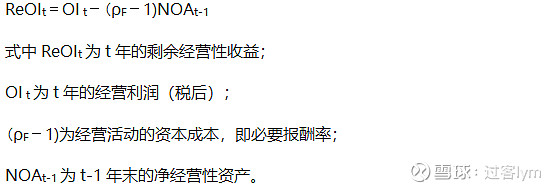

由净经营性资产产生的剩余收益被称为剩余经营性收益,记作ReOI:

剩余经营性收益﹦经营利润(税后)-与净经营性资产相关的必要报酬 即:

剩余经营性收益等于从企业的经营利润中扣除因使用净经营性资产而应当支付的必要报酬之后的剩余,也被称为“经济利润”或“经济增加值”。

佩茵曼教授认为,净金融性负债(或净金融性资产)在资产负债表中多是按其市场价值报告的,因此其剩余收益价值为0,因此:

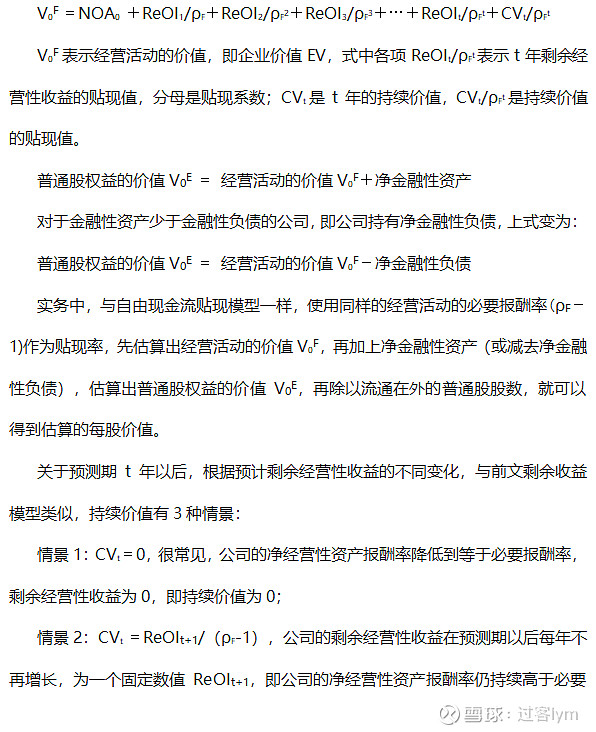

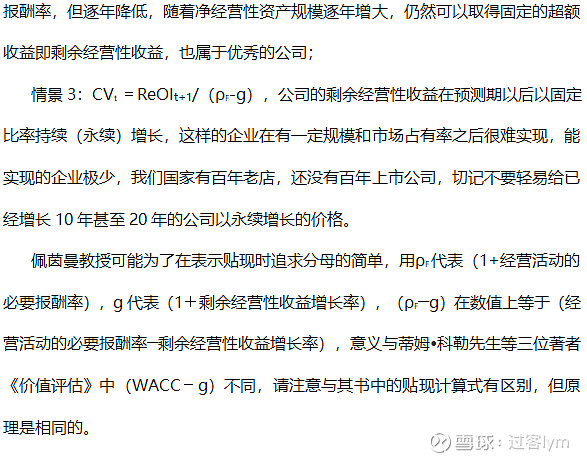

经营活动的价值 ﹦ 净经营性资产 + 预计剩余经营性收益的现值,即

结合三大报表的重构,佩茵曼教授《财务报表分析与证券估值》与麦肯锡的《价值评估》这两本著作,对公司每项资产、负债、经营利润、所得税、经营现金流、融资利息等的调整,虽然两书中采用实例公司不同,报表的重构过程和逻辑几乎完全相同,笔者认为佩茵曼教授的讲解更细致,也更容易理解。前者书中的剩余经营性收益估值模型,与后者书中的经济利润估值模型对比,按笔者的粗浅理解它们异曲同工,只是表述的名字略有不同,以下做简单对比:

税后经营利润OI即扣除调整税后的净营业利润NOPLAT;

净经营性资产即投入资本(经营资产-经营债务);

净经营性资产报酬率(税后经营利润OI/净经营性资产NOA),即投入资本回报率ROIC(NOPLAT/投入资本);

因为:剩余经营性收益=税后经营利润OI-与净经营性资产相关的必要报酬,

经济利润 =NOPLAT-(投入资本×WACC)

所以,佩茵曼教授所说的剩余经营性收益,即等同于蒂姆•科勒先生等三位著者所说的经济利润。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心#医药反腐带火SPD概念股# #医药全线反弹,创新药领涨##中国移动上半年净利润761亿元# $洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$