本篇以洋河股份为例,介绍和探讨几种估值方法: 市净率、市盈率、市现率、市销率、PEG和调整的PEG比率、企业价值/EBIT倍数、自由现金流折现模型、剩余收益模型、剩余经营性收益模型和经济利润模型。

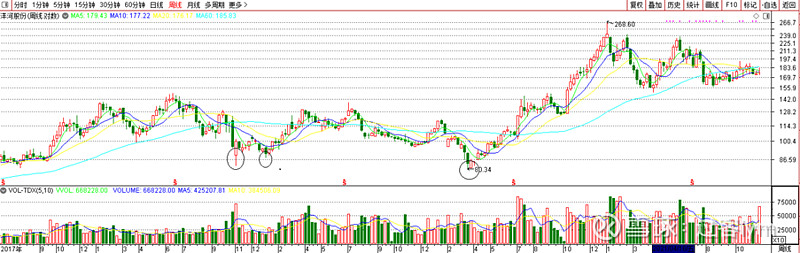

笔者曾经关注并投资过洋河股份,按以上标准,复盘近几年洋河是否出现买入机会。洋河2011、2012年加权ROE为49.2%、50.5%、,这二年白酒行业尤其是洋河营收和利润爆发,极高的ROE不应看做正常年份的盈利能力指标。2013~2019年的加权ROE分别为31.4%、24.5%、25.4%、24.0%、24.1%、26.0%、21.2%,如果在2018年,只考察前5年平均的ROE为25.9%,假设投资者对应的买入市净率是4倍,2018年3季度末每股净资产21.6元,对应的买入价是86.4元。2018年10月29日、30日、31日这三天,市场都给了低于86.4元的买入机会,其中30日这天,最低价81.88元,最高价87.0元,全天成交额18.1亿元,如果你想投资洋河几十或几百万元,可以很轻松买到。即使你家里有矿想投资洋河10亿元,估计这三天也买够了,如果错过了也没关系,耐心等到2019年1月3日、4日这两天,87.6元到88元仍有机会买到几个亿,见下图三个画圈的区域。

图4.6 洋河股份2017~2021周K线图(不复权)

只要投资者有耐心,坚守自己的既定原则,好公司的买入机会绝不只有一两次,因为有燥郁狂的市场先生时不时会发神经。时间来到2020年3月,以2015~2019这5年洋河的加权ROE计算的平均数是24.1%,24.1%除以6.7%对应的买入市净率就是3.6倍,2019年末每股净资产24.2元,对应的合理买入价是87.2元。如果投资者说我是事后诸葛亮(后见之明偏误),2020年3月很多公司包括洋河还没有公布2019年年报,当时我们得不到2019年度末净资产、ROE 数据,没关系,以2014~2018这5年计算平均ROE为24.8%,除以6.7%对应的买入市净率是3.7倍,用估算的2019年末净资产或者再保守一点用2018年末净资产22.3元计算,合适的买入价为82.6元。这样理性地测算,2020年3月,洋河保守一点的买入价在83元左右。

2000年初突发的疫情吓坏了众多投资者,3月19日到26日洋河6个交易日的股价几乎全在85元以下,6天成交额大概31亿元,其中5个交易日收盘价在82元以下。人的心理有锚定效应,人们可能会以2018年最低价81.88元当作心理价位,卖出的人可能看到击穿了15个月以前的最低价81.88元,决定卖出,哪怕看好这个公司,也要先止损,等到后面跌到70元、60元、甚至50元以下,那时从卖出的傻子手里再接回,岂不是更好?再说万一股价跌下去两三年涨不回来呢,现在跌到82元再不卖出,不就深套了吗?

笔者自认为大概看懂了洋河这个公司,它比头部的茅台、五粮液、甚至二线的泸州老窖和山西汾酒更容易看懂,虽然几年前它的营收、利润增长率比不上这几家公司,事后看股价涨幅远远落后于它们,我认为应该坚守自己的能力圈,在2018年10月末的几天,多家白酒公司集体连续跌停,甚至茅台也出现一个罕见的跌停板(据说这次是茅台上市以来第二次跌停),在29日这天,笔者以跌停价86.4元买入洋河建了一点观察仓,86.4元的跌停价与前文复盘计算买入价相同,纯属巧合,这个86.4元买入价是后来计算的,买入前还没有看到全昌明的书,只是用现金流折现法测算洋河的内在价值,当时自己认为每股80元以下为安全的买入价。之后在90多元甚至110多元加过仓,在2020年2月3日疫情恐慌的3000股跌停日加过仓,在2020年3月末那个现在看来十分清楚的底部区域也加过仓。但笔者比较迂腐,坚持适度分散原则,认为一只股票持仓比例不应超过个人股票资产的10%,万一看错了公司呢?如果疫情发展严重造成经济衰退甚至经济危机了呢?后事不可预料,在史无前例的突发疫情面前,别人都恐惧时我说自己一点儿也不恐惧,那是假的。所以在洋河持仓比例达到10%后没有再买。

人都是盈利后认为自己看对了,感觉买少了;被深套了,就后悔自己买多了甚至买错了。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心 #白酒进入调整周期,基金该如何操作# #价值投资之路# #价值之道#$洋河股份(SZ002304)$ $山西汾酒(SH600809)$ $泸州老窖(SZ000568)$