摘要:

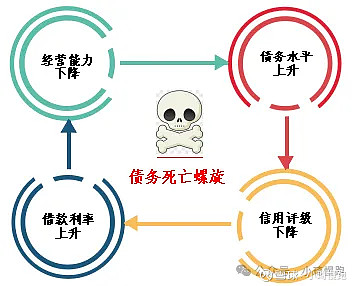

1.企业债务死亡螺旋是指企业由于多种因素导致经营能力下降,而债务规模不断扩大,利率水平提升,从而形成债务不断增加滚雪球的恶性循环状态。

2.山航货币资金仅有1.1亿元,有息负债达到240亿元,但贷款利率反而从3.7%下降到了3.1%,而扣除租赁负债的贷款利率更是从3.7%降到2.3%。

3.山航并未陷入债务死亡螺旋:有集团100亿元仅2%的低息贷款,减少现金有利于降低利息费用。

4.现金政策说明山航有动力解决注资问题。

正文:

一、债务死亡螺旋的概念

(一)企业债务死亡螺旋的特征

1.经营能力下降:由于经济环境不佳或企业内部管理问题,企业的盈利能力可能无法支撑其偿债需求。

2.债务水平上升:企业的债务规模不断扩大,可能是由于过度借贷、经营不善或市场环境变化等原因导致的。

3.信用评级下降:债务问题会严重影响企业的信用评级,进而推高企业的融资成本,使企业陷入更深的债务困境。

4.借款利率上升:信用评级下降会增加债务人的融资成本,因为投资者会要求更高的利率以补偿增加的信用风险。这可能对债务人的财务状况产生负面影响。

进入死亡螺旋:债务上升、偿债能力下降和信用评级下降之间形成恶性循环,导致企业债务问题不断恶化,最终可能引发财务危机或破产。

图1-1 债务死亡螺旋的示意图

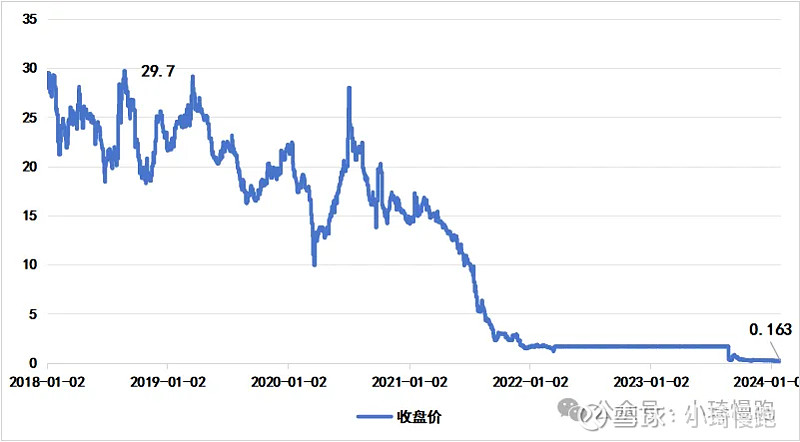

(二)经典案例——恒大

1.经营能力下降:截至2023年6月30日,恒大的主营收入约为1281.8亿元,但净亏损合计达到330.12亿元。这表明恒大的盈利能力显著下降,无法有效支撑其庞大的运营和偿债需求。

2.债务水平上升:截至2023年6月30日,恒大的总负债达到23882亿元,其中流动负债达到22916亿元。这种庞大的债务规模使得恒大在面临市场波动时缺乏足够的财务缓冲空间。

3.信用评级下降:由于债务问题和经营困境,恒大的信用评级受到严重影响。例如,有债权人向香港高等法院提出了针对恒大的清盘呈请,并最终导致了2024年1月29日香港高等法院向恒大发出了清盘令。这标志着恒大信用评级的急剧下降。

4.融资成本上升:随着信用评级的下降,恒大的融资成本显著上升,2022年恒大的借款平均年利率超过8%。投资者要求更高的利率以补偿增加的信用风险,这使得恒大在融资市场上更加难以获得低成本的资金。

进入死亡螺旋:债务上升、偿债能力下降和信用评级下降之间形成了恶性循环。恒大为了维持运营和偿还债务不得不继续借贷,但这又进一步增加了其债务负担和融资成本。同时,偿债能力的下降和信用评级的下降又使得企业更难以从市场上获得低成本的资金。这种恶性循环最终导致了恒大的财务崩溃。最终恒大的股价从2018年29.7元,跌至0.163元。

图1-2 2018-2024年恒大股价走势

二、山航并未进入债务死亡螺旋

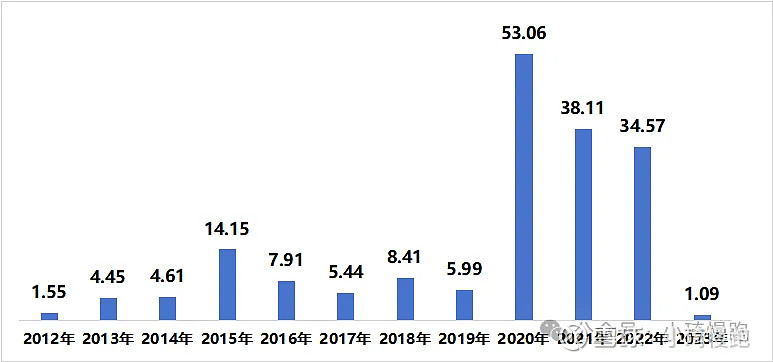

(一)疫情期间储备大量现金过冬,当前现金仅剩1.1亿元

2023年期末山航现金储备仅有1.1亿元,实际历史上较好年份现金储备也至少在4-5亿元。2020年由于疫情影响,山航预留大量货币资金以防止流动性风险,最高曾有现金达到53亿元。

图2-1:2012-2023年山航货币资金(亿元)

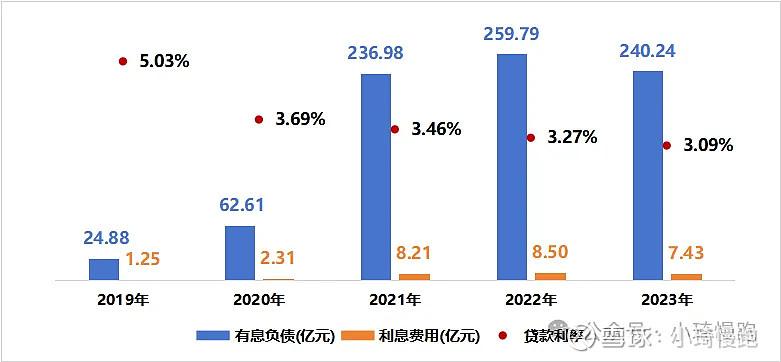

(二)有息负债减少20亿,贷款利率不增反降至2.3%

2021年受到经租进表的影响,有息负债大涨达到了237亿元。到2023年有息负债开始下降到240亿元,利息费用也下降到7.43亿元。2022年贷款利率为3.3%,2023年减少到3.1%,山航的贷款利率不增反降。其中山航四个季度平均新增租赁负债102.1亿,并有相应利息4.64亿,租赁负债利率4.54%。

图2-2:2019-2023山航有息负债(亿元)

注1:有息负债包含短期借款、一年内到期的非流动负债、长期借款、应付债券、租赁负债,本图有息负债采用4个季度平均值测算。

注2:贷款利率=利息费用/有息负债

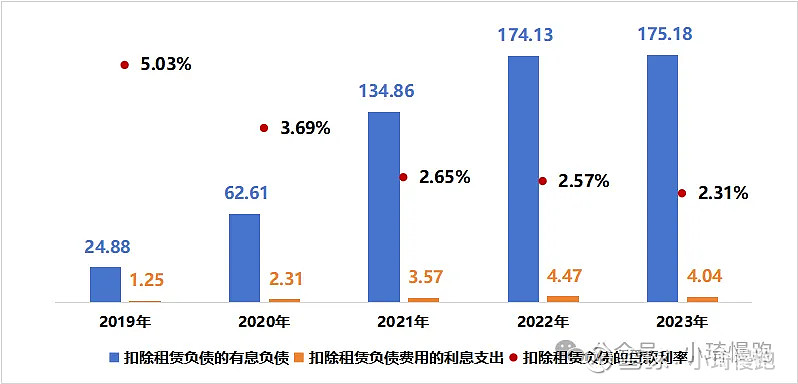

扣除租赁负债后的有息负债增加113亿元,但实际贷款利率从疫情前的3.7%下降到2.3%,每年利息仅多了1.7亿元,还款压力并未增加太多。考虑租赁负债的本质是租金折算,并不是通常意义上的有息负债。为了更好分析山航有息负债,对负债中的租赁负债进行扣除修正。如下图2-3中,从2019年开始山航的有息负债不断增加,四个季度平均值从25亿元增加到175亿元。主要原因是20年及21年为了应对疫情的影响,避免流动性不足,山航增加了借款,21年底相比20年初短期借款增加23亿元、一年内到期的非流动负债增加23亿元、长期借款增加59亿元。

图2-3:2019-2023山航扣除租赁负债的有息负债(亿元)

注2:贷款利率=利息费用/有息负债,有息负债采用4个季度平均值

三、山航未陷入债务死亡螺旋的原因

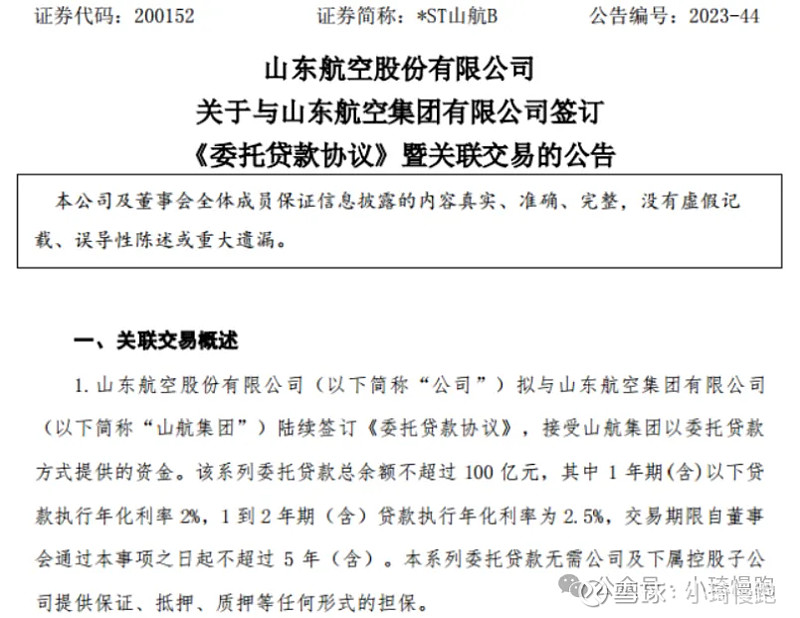

(一)山航获得授信100亿元贷款,利率最低仅2%

2023年山航获得山航集团100亿元委托贷款,1年期利息为2%,1-2年期利息为2.5%,两笔利息均比山航超3%的贷款利息低,至少可以为山航节约100*0.59%=0.59亿元成本。

图3-1:山航获得低息贷款授信的公告

资料来源:山航2023年5月24日公告

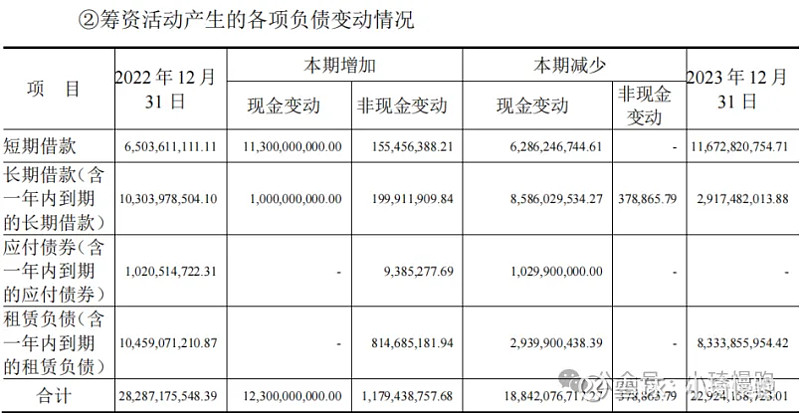

2023年末有息负债229.24亿元(此处为期末值,与前文四个季度均值有较大差异),相比2022年减少了53.64亿元。主要原因在于山航用货币资金33亿元加上2023年产生的经营性现金净额46亿扣除投资现金流出14亿元用于偿还有息负债,因此有息负债现金变动减少了65亿元。

图3-2:山航2023年筹资活动负债变动情况

(二)创现能力恢复:2023年创现总计达到17亿元

山航2023年的经营性净现金流:46亿,扣除飞机租赁支出29亿后,实际净现金流为17亿元。(净利润约等于实际现金流17亿元-折旧7.8亿元-长期待摊费用摊销1.4亿元-不含租赁的财务费用5.4亿元-经营性应付净增3.6亿元+处置固定资产3.6亿元=2.4亿元,符合实际净利润的情况)

图3-3:山航2023年现金支付的租赁负债

(三)推测100亿授信可能仍有50亿左右

2023年山航短期负债增加金额较大,从65亿增加到117亿,推测可能已经用了50亿元以上的授信贷款,目前剩余可能仍有50亿。未来足够20架飞机首付(5000万美元/架)。当然如果山航想继续发展机队规模,未来可能需要更多现金流。

四、总结

综上,山航确实没有进入债务死亡螺旋的迹象,主要原因:1.货币资金减少33亿元主要用于还有息负债,已经获得山航集团100亿低息贷款授信,何必受制于银行;2.贷款利率连续5年下降,融资成本并未提高;3.2023年创现已经达到17亿元,经营状况已经恢复正常。4.可能仍有50亿低息授信。

从上述分析中,还有以下两个推测供大家参考讨论:

1.集团授信所剩仍有50亿。但如采购20架飞机则40亿首付可能就用完,因此山航仍需要尽早解决仍需尽早注资。此次股东大会修改公司章程,是否有可能是为了购买飞机?

2.$山航B3(NQ420178)$ 在2021年ST之前提前借款大量储备现金,以及2023年向集团申请100亿授信,是否说明山航也知道负债率过高会影响融资能力?所以山航从资金成本考虑也有动力解决注资问题?

山航b3(十七):2023年下半年春秋吉祥华夏山航财报的对比分析