摘要:

1.递延所得税资产是会计所得税费用与税务口径的应交所得税费金额差异所产生的资产。

2.到2023年Q3,八家航空公司虽然已经确认了330亿的递延所得税资产,但仍有380亿尚未确认。

3.春秋$春秋航空(SH601021)$ 、华夏、吉祥按照单机1100万,南航、山航$山航B3(NQ420178)$ 、国航$中国国航(SH601111)$ 、东航按照单机2000万可以在2028年前把未确认递延所得税资产使用完。

正文:

航司通常年份并没有多少递延所得税资产,但疫情三年来,航司亏损严重,导致航司未确认递延所得税资产的可抵扣亏损金额都非常巨大,尤其是三大航均有近百亿元,山航则有近16亿元。航司通过递延所得税资产的确认就能大幅影响利润,所以说递延所得税资产是航司利润存钱罐就一点也不夸张了。本文对比各航司递延所得税金额及确认政策,分析递延所得税资产对未来山航及各大航司利润表产生的影响。

一、递延所得税资产的概念

“递延所得税资产”的来源于会计认定的所得税费用与税务口径认定的应交税费金额不一致。对于非财会专业来说,可能不太好理解,下面举个航司亏损产出递延所得税资产的例子解释一下。

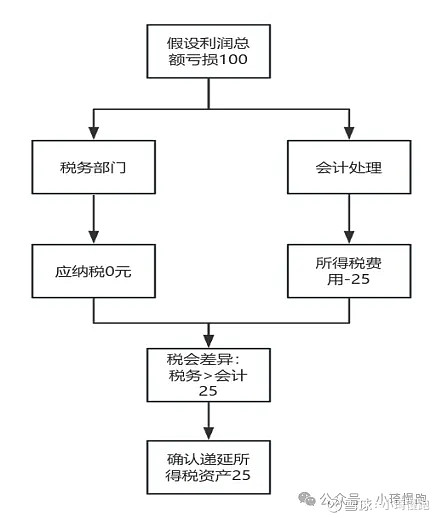

图1-1:亏损确认递延所得税资产

企业在这个会计年亏损100万,按照25%的税率,应缴税费-25万,但税务部门不可能给企业退税。但税务部门可以给企业打个“25万”的白条。如果有朝一日,企业再赚到100万,需要缴税25万时,就能拿出曾经税务部门的白条来抵税了。所以确认递延所得税资产就是把亏损额找税务部门开白条,以此来增加当期的利润(或减少亏损)。

当然税务部门的白条也是有期限的,通常是5年,对于航空业这样受疫情影响较大的困难行业,根据税务总局2020年第8号公告2020年的亏损可以延长到了8年。链接为(网页链接)

递延所得税资产的产生来源不仅限于亏损,还有很多其他原因也会导致会计上认定的所得税费用与按照税务口径认定的应交税费金额不一致,从而产生递延所得税资产或者负债。详细请参考(参见《企业会计准则讲解(2010)》271页-273页)。本文如无特别说明,所讨论的递延所得税资产均指亏损产生的递延所得税资产。

二、各航司的递延所得税资产

在实际“递延所得税资产”确认的时候,企业还需要考虑自己是否有能力在限定年限内用掉税务部门的白条。如果确认多了,则会导致未来利润受损,确认少了当期利润就会受影响。由于疫情三年航司的巨亏,导致这项资产的确认就给航司的利润调节留下了巨大的空间。

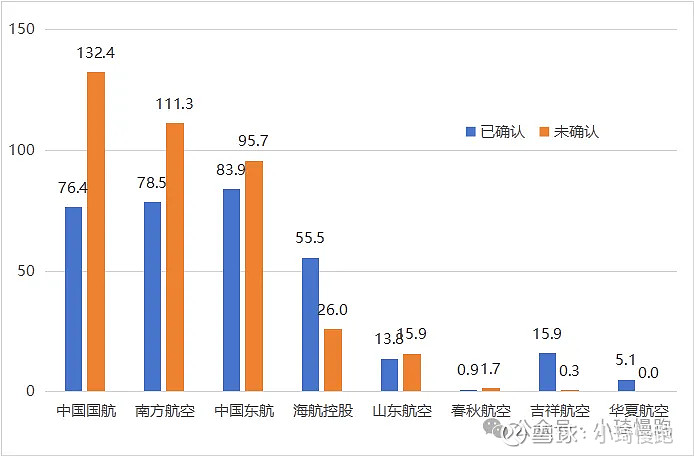

到2023年Q3,八家航空公司虽然已经确认了330亿的递延所得税资产,但仍有380亿尚未确认。

图2-1:2023年Q3上市航司亏损导致的“递延所得税资产”确认情况

三、递延所得税红利何时释放

综上,如果要确认所有递延所得税资产,就需要在到期年限内把曾经的亏损都赚回来,如果考虑现金价值还要越快用越好。那我们来测算一下各航司需要多久才能把所有由于亏损导致的未确认递延所得税资产全部兑现。

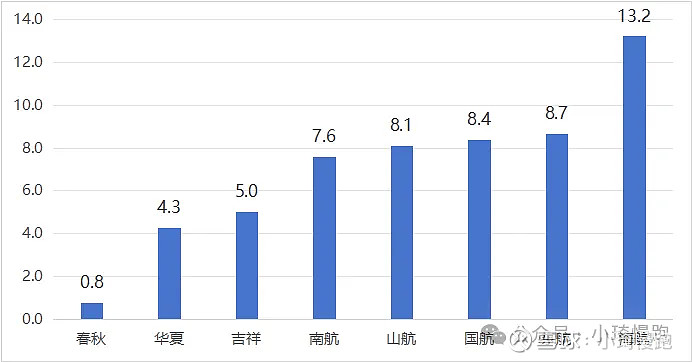

1)按照2010-2019年的平均单机利润水平1100万测算

由于航空公司的未确认递延所得税产集中在2026-2028年到期,目前到2028年仅剩5年,如果按照2010-2019年平均单机利润1100万测算,春秋、华夏、吉祥回收年限为0.8、4.3、5年,有可能把未确认递延所得税用完。

图2-2:公司递延所得税资产回收年限(假设1100万元单机利润)

假如未来5年航空公司每年单机平均利润1100万元,南航、国航、东航、山航可以多确认46、48、19、4亿元的递延所得税资产,其余65、84、76、11亿元的未确认递延所得税资产将到期作废。

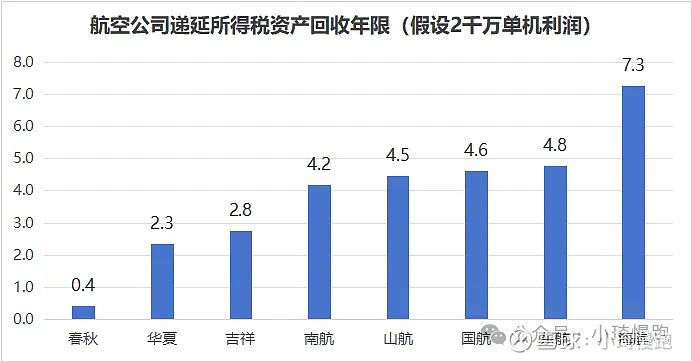

1)按照2010年行业平均单机利润2000万测算

如果按照2010年平均单机利润2000万测算,春秋、华夏、吉祥、南航、山航、国航、东航回收年限小于5年,均可以把未确认递延所得税资产用完。海航在2000万这么高的单机利润下,需要7.3年完全弥补以前的亏损,仍无法用完未确认递延所得税资产。

图2-3:航空公司递延所得税资产回收年限(假设2千万单机利润)

通过上述的分析,我们发现其实航空业如果一旦进入景气周期,在利润回归的同时,递延所得税资产红利也将锦上添花。

总结:

航空业疫情三年亏损严重,亏损形成的确认及未确认递延所得税资产金额均较大,国航、南航、东航均超过百亿元。通过分析可以发现:

1)春秋、吉祥、华夏大概率可以使用完未确认的递延所得税资产。

2)国航、南航、东航、山航只有未来连续5年单机利润达到2千万才可能使用完,其中山航为16亿。

3)按照单机1100万元,南航、国航、东航可以多确认46、48、19亿,山航为4亿元的递延所得税资产。

通过上述的分析,航空业如果一旦进入景气周期,山航及三大航都可以全部使用未确认递延所得税资产创造更大的利润。而如果行业迟迟不能复苏,那三大航将面临更大的压力,从而倒逼其帮助行业获取更好的政策倾斜。