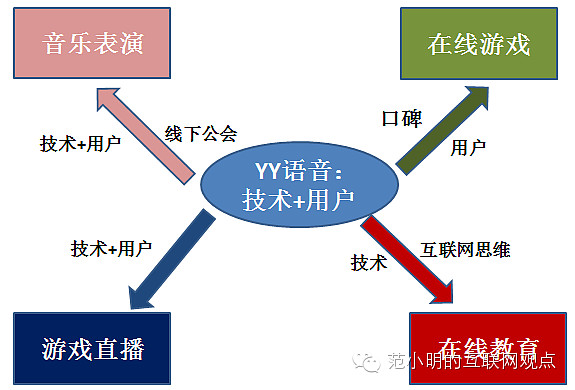

YY公司成功的首要秘诀在于:专注。前几年投入所有精力去研发一款小众产品,服务于端游玩家之间的互动通信,不成功之前心无旁骛。要满足成千上万玩家的同步语音通信可不是件容易的事情,新浪UT和腾讯QT都曾经是YY语音的手下败将。这为它积累了第一批核心用户,也就是游戏玩家。

虽然近两日,中国概念股的股价略有回调,但是我依然向市场的机构投资者们发布了推荐报告,认为市场对“1931女子天团”对音乐表演业务的业绩驱动作用、100教育产品的未来发展空间都预计不足,未来1年股价存在很大的上升空间。

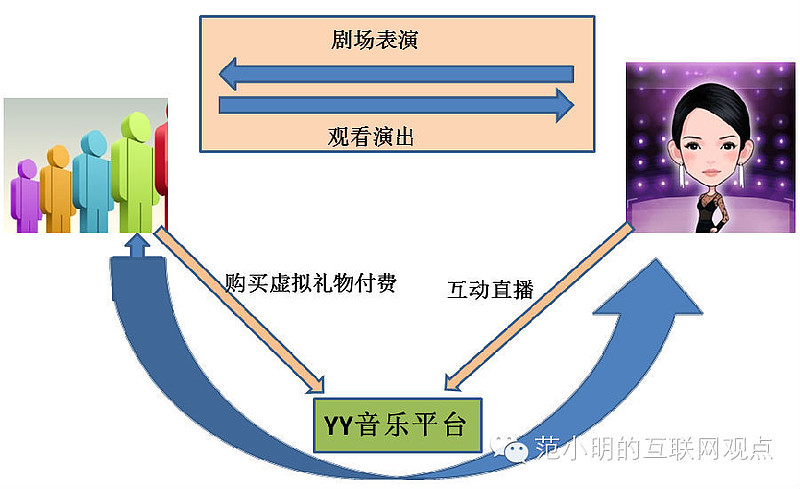

草根用户的核心需求,无非就是吃喝玩乐。YY和9158平台,都组织了一批美女主播,在社区平台上进行表演。主播们在虚拟房间内唱歌、跳舞、讲笑话,成千上万的屌丝们在消费竞赛,在和主播的互动中寻找满足感。就是这种常人眼里看不起的商业模式,2013年为公司带来了8.53亿元的收入。这种商业模式很容易看到天花板,毕竟用户群体是有限的,表演模式很容易让观众审美疲劳。有什么办法可以提高YY平台的表演品质,又能刺激主播们的劳动热情,最后还让屌丝用户们付费更加勤快呢?

看另一头,娱乐圈艺人,结局要么成明星大红大紫,要么站在街头无人认识,用数学语言来描述,要么你是1,要么你是0,没有中间状态。从市场化的视角来看,这种模式是有重大缺陷的,因为严重二元化的结局是不利于从业人员也不利于市场的丰富性的。那么是否存在一种机制,一个艺人无需满足绝大部分观众的审美偏好,只要有他(她)特定的粉丝群体,就能够较好地实现他(她)的市场价值呢?这无疑是种美好的期待,这种可进可出机制的成本是不高的,可是他们如何快速定位到自己的支持者并和他们低成本地接触上呢?毕竟艺人在影视剧、演唱会、电视台亮相,最终目的都是扩大自己的知名度,接触到自己的用户群体。既然YY娱乐平台有了近亿的用户,那么有没有可能通过互联网的方式,帮助这些人快速锁定自己的粉丝群体,并且通过他们的付费来直接变现艺人的市场价值?

YY公司的答案是,有的!如果打造一批线下的偶像团体,然后将她们的表演搬到上亿的线上用户前,不仅仅展现她们的专业晋级表演,还直播她们日常生活中和用户的互动生活,不就可以实现上面这个目的吗?这就是“1931女子天团”推出的原因。

具体到产品和营收上来,这个活动将达到3个效果。

1、提升YY平台上的表演内容的品质。

2、扩大用户群体的来源,不再局限于互联网上的屌丝用户群体。

3、通过专业的表演直播,和团体成员、粉丝之间的日常互动,提高用户的付费水平ARPU(Average Revenue Per Paying User)。

就目前的股价和市值而言,资本市场对这活动带动音乐表演业务实现突破的预期过于保守。我们预计2014年第四季度,付费用户数将达到140万,APRU值达到420元,该业务的全年营收规模超过32.28亿元。

同样,市场对“100教育”产品的未来成长性的期待过于保守。

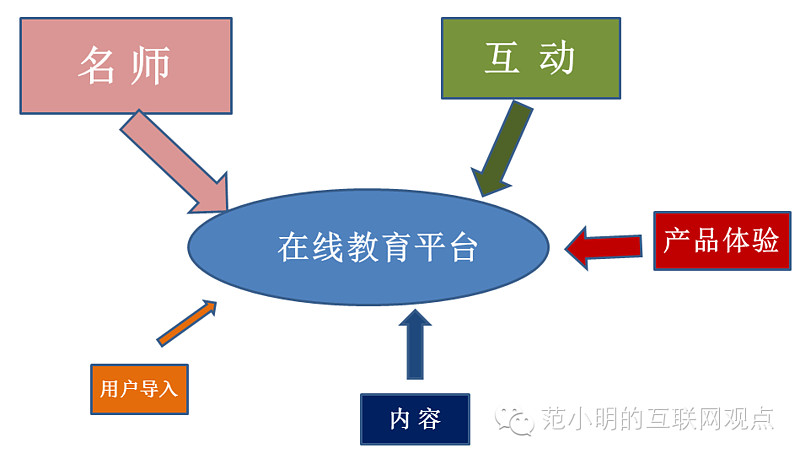

针对目前研究在线教育行业纷繁复杂理论的局面,我们提出一个精简的理论框架。课程内容分为“分散化”、“准标准化”、“标准化”3类。雅思、托福、四六级、注册会计师等课程,全国教材统一、课程内容一致、考试大纲和时间一致、教学容易流程化、学生目的性明确、存在一批全国范围内的名师,就是“标准化”课程。对标准化课程的在线教育平台而言,名师>互动直播>产品体验>内容>用户导入。

名师排第一的作用,毋庸赘言。在线教育,不仅仅是将线下教材和内容搬迁到互联网上,进行单向地机械地讲解,更要无损地将师生互动的环节复制到线上教育中,让在线教育更有场景感,打造真正的“线上课堂”。因此,学生急于应试的标准化课程,缺乏直播互动的体验,无疑会使平台的吸引力大打折扣。100教育的技术,源于YY语音,可以支持数十万人在同一个虚拟教室内同步观看到教师肢体语言、神情神态,并且和教师进行文字、答题互动。这一点,无论是腾讯课堂/淘宝同学,还是传统的正保远程教育类平台,都无法做到的。

目前的问题在于,100教育的目标用户,和YY平台上的草根用户群体,几乎没有交集,如何吸引用户呢?很简单,免费!将绝大多数考生都需要的基础课程(雅思、托福的“强化班”)免费掉来吸引用户。这不就是互联网思维的彻底体现吗?在此基础上,推出各类小班、一对一班、考前突击班、个性化辅导班,同样变现!

传统的英语培训机构,新东方,2013年的留学英语业务营收达到了2.8亿美元。这类课程的在线教育市场规模,还会催生新的需求,必然超过传统线下市场的规模。

我认为,走向O2O的音乐表演业务、100教育产品业务是未来2-5年催化欢聚时代(YY)股价的核心因素。当然,要量化分析公司4大业务在未来3年的增长幅度,非一篇短文的篇幅所能承载。我们这里抛砖引玉,保守估算了下2014/2015/2016年的营收(GAAP净利润)分别为32.29(7.89)、44.63(12.32)、60.81(17.12)亿元,对应的每份ADS收益为2.23、3.48、4.83美元。

那么,您觉得YY的股价,还能涨吗?

附注:

1、此文观点率先发表在我的微信公众号上,要想第一时间收看到原汁原味的观点,请关注我的公众号:TMT_Analysis ,范小明的互联网观点。

2、每篇文章的写作,都要消耗我数个小时的资料搜集、语言组织的精力。如果你觉得这篇文章对你理解互联网行业有利,请不吝“赞助”雪球币。

3、本文中每个结论的推导,都具有一定的假设前提。投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。