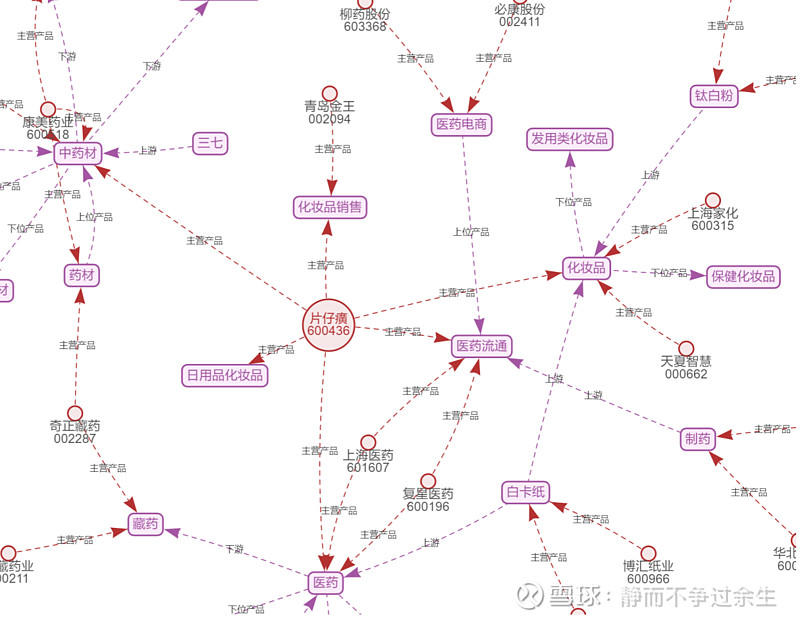

公司主营:

目前,公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔癀系列,包括片仔癀、片仔癀胶囊、复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮膏等片仔癀系列产品。除药品销售之外,公司也涉及健康、保健、养生食品的健康产业,产品延伸至保健药品、保健食品以及特色功效化妆品、日化产品。片仔癀除了用于医治热毒血瘀所致急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症,还对保肝护肝、防酒醉、清热降火和美容养颜等具有一定的疗效

所属概念:

HS300_ MSCI大盘 MSCI中国 标普概念 福建板块 富时概念 沪股通 融资融券 上证180_ 医药制造 证金持股 智能穿戴 中药

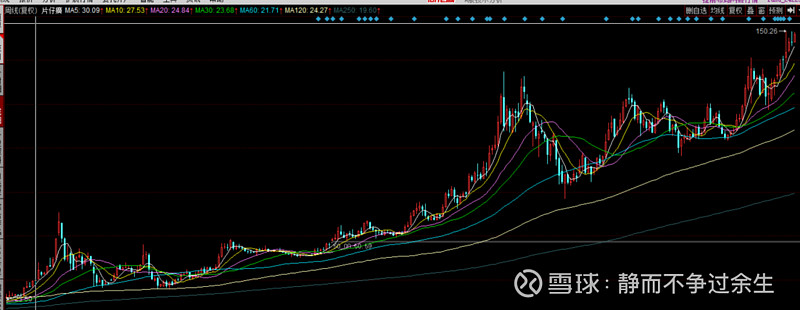

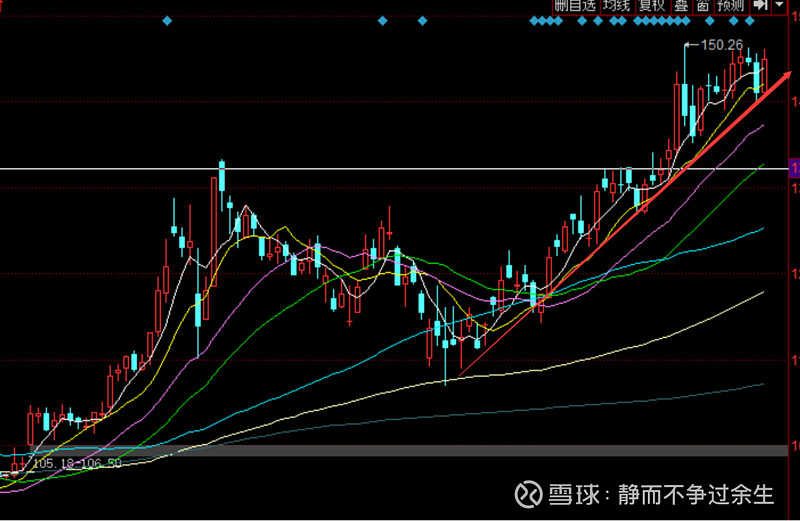

股票走势分析:

目前从周线来看气势如虹,在上升通道创新高。下方日线图沿10线走的也非常稳,目前股票在享受着高估值。

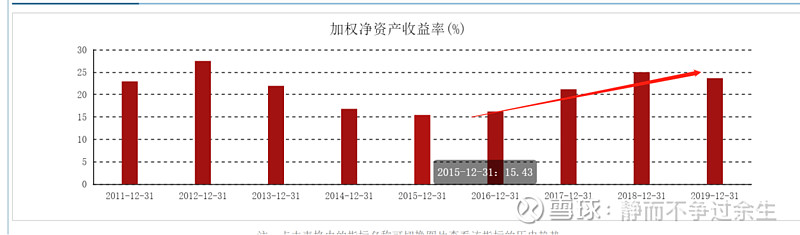

支撑股价的是稳健的盈利2016开始扣非利润在稳步上升。其中2017年度营业收入惊人的高达60%,扣非利润增长48% 优质公司表现无疑,比同是白马的云南白药更加出色。这也是其股价表现比云南白药更好的原因。

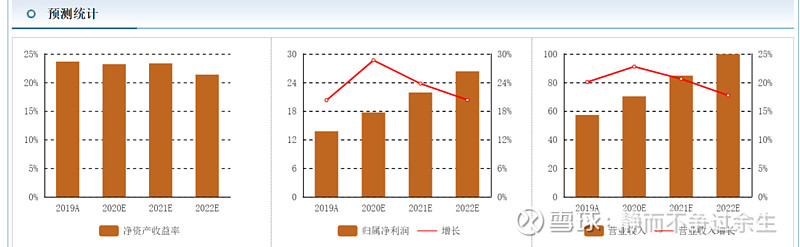

净资产收益率三年连续保持20%以上。

投资价值分析:

1、成长性

公司利润增长预计在18%以上 ,维持稳定增长

公司 2019 年实现营业收入 57.22 亿元,同比增长 20.06%;归属于母公司股东净利润 13.74 亿元,同比增长 20.25%;扣非后归属于母公司股东净利润 13.55 亿元,同比增长 20.53%;2020Q1公司实现营业收入17.14亿元,同比增长 15.51%;实现归母净利润 4.68 亿元,同比增长 15.69%;疫情影响较小。保持增长,股价突破前高无问题。

2. 主业务

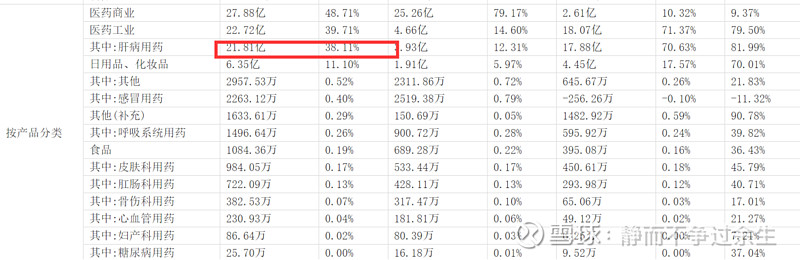

2019年年报主打产品主要是肝病用药系列 21.8亿,对比2018年17.97亿 增长21%。 日化6.35亿对比2018年 3亿,简直是飞黄腾达。医药商业增幅也符合预期。医药商业的营收拉低了整体毛利润。 单个毛利润 肝病用药81% 日化70% 这是一门好生意,而且国家双密保护 还不需要考虑别人抢。 中药四虎,目前看发展情况 片仔癀》云南白药》同仁堂》东阿阿胶

3 资产负债表

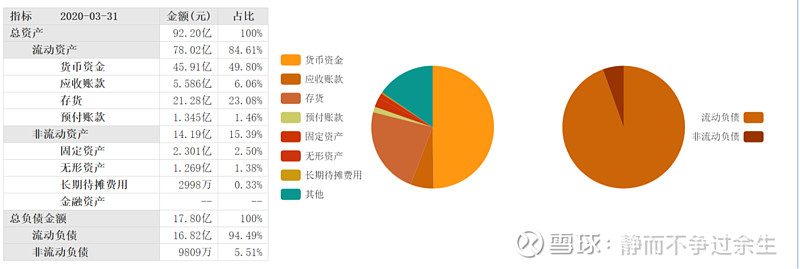

存货充足,现金充足,无商誉。好公司,但是真不便宜,也许等不到便宜。

4、机构持仓 (年报 一季报 林园减持,减持后也算重仓)

2020年1季报 持仓机构90家, 机构持仓从69%降低到67% 一季报有机构减持迹象。

5、估值情况(874亿):

目前60倍的估值,比云南白药30倍贵一点,优质公司不会太便宜。白药虽然增速势头没有片仔癀快,这也是白药大象起舞不容易。

6. 结论

好公司,一切看来都挺好,看看再动手。 目前的估值接近合理估值,但是好公司会一直涨。个人觉得合理估值应该155左右。

作者:静而不争过余生

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。