公司主营:

北京同仁堂股份有限公司系经北京市经济体制改革委员会批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。公司于1997年6月18日成立,并于同年6月25日在上海证券交易所正式挂牌。2012年,根据集团公司的整体部署,成立北京同仁堂股份(集团)。公司是集生产、销售、科研、配送为一体的产品公司,总占地面积近百万平方米。除本部管理部室外,公司设两个经营单位;一个仓储配送单位;同时在大兴、昌平、通州、亦庄分别建有六个生产基地。并拥有天然药物公司、蜂业公司、吉林人参公司、陵川党参公司、内蒙古甘草黄芪种植基地等子公司。公司拥有经国内外质量认证的22条生产线,是同仁堂对外展示的重要窗口。母公司拥有500余个产品批准文号,常年生产品种200余个,涵盖以原粉制剂为核心的丸剂、散剂、酒剂及胶囊剂、口服液、滴丸剂等28个产品剂型,形成了以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸为代表的心脑血管系列;以同仁乌鸡白凤丸、坤宝丸为代表的妇科系列,以国公酒、骨刺消痛液为代表的酒剂系列等十二个不同系列品种群。此外,中药抗抑郁症新药巴戟天寡糖胶囊也已正式生产并在部分省市陆续上市。公司产品以其配方独特、选料上乘、工艺精湛、疗效显著而蜚声海内外。

所属概念:

HS300_ MSCI大盘 MSCI中国 北京板块 标普概念 超级品牌 富时概念 国企改革 沪股通 健康中国 融资融券 上证180_ 央视50_ 医药制造 证金持股 中药

股票走势分析:

目前处于下降周期,压力较大,如果没有大资金短期未必有起色。

同仁堂 2018年一波价值投资股票高点40多。然后一直处于下降通道

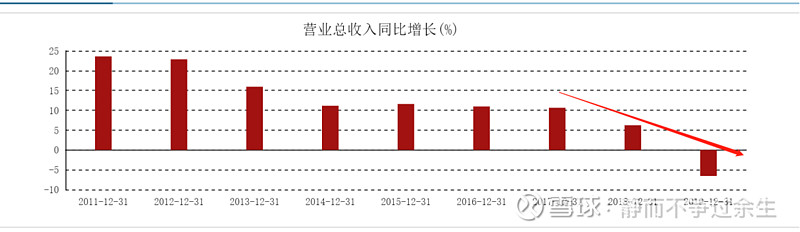

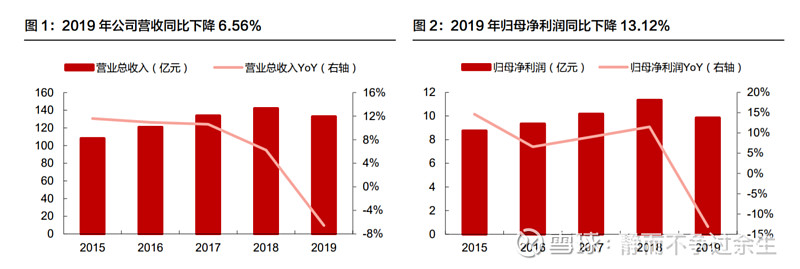

2019年实现营业收入1,327,712.32万元,同比下降6.56%,营业利润196,813.33万元,同比下降13.57%,归属于上市公司股东的净利润98,543.59万元,同比下降13.12%,经营活动产生的现金流量净额227,371.05万元,同比上升17.91%,综合毛利率46.76%,同比持平,毛利润水平稳定

加权收益率不如云南白药,收益不如云南白药,所以从股价表现上看,也不如云南白药。

投资价值分析:

1、成长性

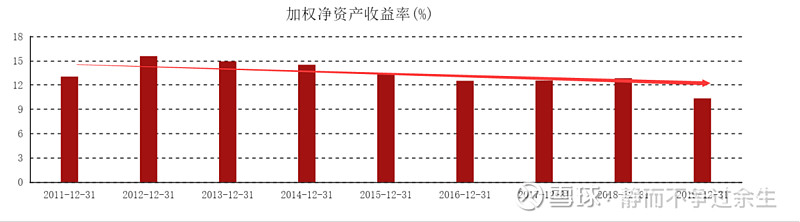

营收增幅始终在8-12%之间,净利润增速匹配营收,2019年营收和利润双降。机构业绩预测,增幅不大。

2. 主业务

公司是一家以传统中成药生产和销售为主的老字号企业,拥有较为丰富的产品剂型,既包括如丸散膏丹与药酒等传统剂型,也有片剂、口服液、胶囊、颗粒剂等现代剂型。公司始终恪守“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”的堂训,讲求药德,以过硬的产品质量与诚挚的服务在市场中树立了良好的口碑。公司拥有的药品品规逾800个,常年生产的品规超过400种,其中安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、阿胶等产品知名度较高并保持着较好的市场占有率。公司产品主要通过经销商渠道销往各地,下属商业零售平台通过设立新的药店逐步拓展自有终端网络。

医药方面,安宫牛黄丸:作为公司的主力品种,于 2019 年 12 月 24 日出厂价提升 33%,并在疫情 期间进入国家《新冠疫情防治指南》危重患者推荐用药,但从20Q1来看并未见明显放量。

科技子公司产品:主要为六味地黄丸、金匮肾气丸和阿胶,预计疫情影响略降

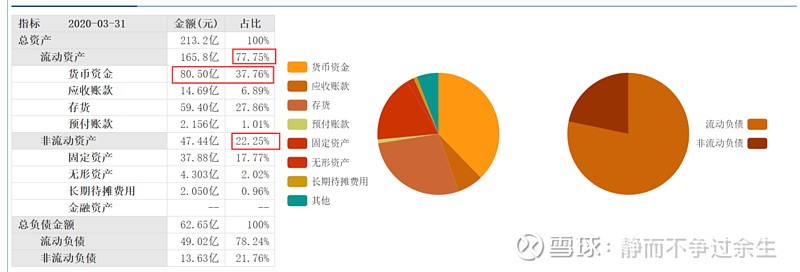

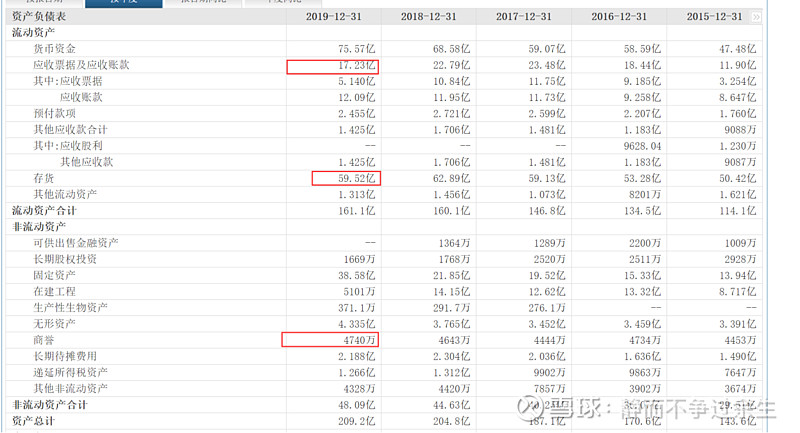

3 资产负债表

资产端看流动资产流动资产占比近80%。货币资金占比一半,现金牛抵抗风险能力较强的公司

资产无风险

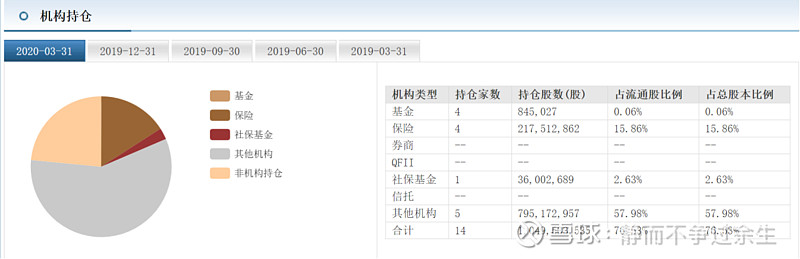

3. 机构持仓

2020年1季报 持仓机构14家, 基本上除了十大股东,机构较少,社保减持,不是好现象,不是说社保减持就不好,但还是减分。

4. 估值情况(343亿):

目前40倍的估值,不算便宜。

5. 结论

一季报双降,估值目前40倍, 21以上支撑,下跌空间应该不大,但是也看不见涨幅能多大,应该反复墨迹等机会。目前不考虑进入。

目录:

原创作者:静而不争过余生 ,版权保护,转载请注明出处。