公司主营:

云南白药集团股份有限公司是云南省十户重点大型企业、云南省百强企业,也是首批国家创新型企业,云南白药商标被评为中国驰名商标,是公众喜爱的中华老字号品牌。公司被评为“2009年全国国有企业典型",2014年获评中国工业领域的最高奖项“中国工业大奖",是历次评选中入选的云南企业和医药行业企业。 1902年,彝族名医曲焕章先生集中华传统医学与民族医药之大成,创制云南白药。问世百余年来,云南白药不仅拯救了无数大众百姓的生命,而且在北伐、长征、抗日战争、解放战争等关系中国命运的重大历史事件中发挥了极大的作用,享有“伤科圣药"、“药冠南滇"的美誉。 云南白药集团正致力打造医药全产业链,业务涵盖中药资源、中西药原料/制剂、个人护理产品、原生药材、商业流通等领域,产品以云南白药系列、天然药物系列及健康护理系列为主,共19个剂型、300余个品种,是拥有两个国家一级中药保护品种(云南白药散剂、云南白药胶囊)、拥有发明专利92项、实用新型21项、外观设计161项的大型现代化制药集团。

所属概念:

隐藏参股券商 ;医疗改革 ;老龄化 ;大消费 ;超级品牌 ;融资融券 ;深股通 ;中医药 ;转融券标的 ;央视财经50 ;健康中国 ;老字号 ;医保目录 ;口罩 ;MSCI概念 ;富时罗素概念股 ;标普道琼斯A股

股票走势分析:

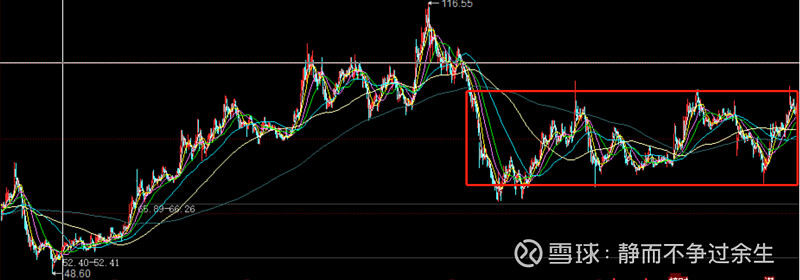

云南白药 2018年5月份达到股票最高点116,然后展开调整,然后围绕70-90区间震荡了两年,目前还处于箱体内,支撑在74附近,压力位在95附近,目前的走势趋势变缓,一波45度的上涨有回调需求,否则走不远,观察是否能有效突破95.

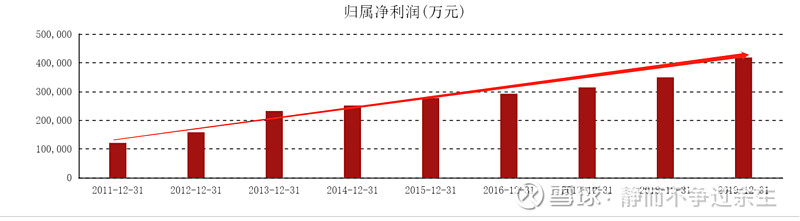

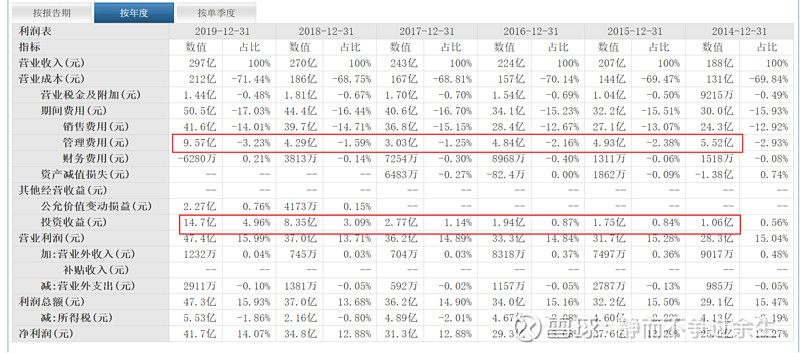

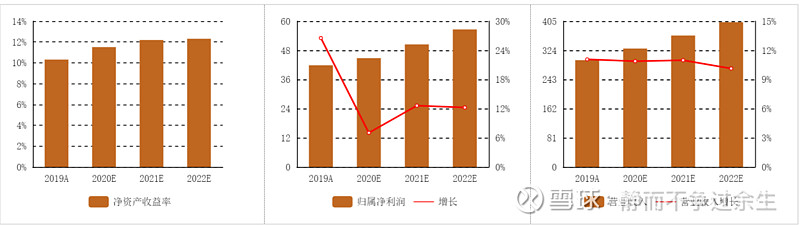

2019年公司实现营业收入296.65亿元,较上年同期的270.17亿元净增26.48亿元,增幅9.80%;实现利润总额47.26亿元,较上年同期的36.97亿元净增10.29亿元,增幅27.85%;归属于上市公司股东的净利润41.84亿元,较上年同期的34.94亿元增长6.9亿元,增幅为19.75%;实现利税58.44亿元,较上年同期的56.67亿元增长3.12%;加权平均净资产收益率是10.31%

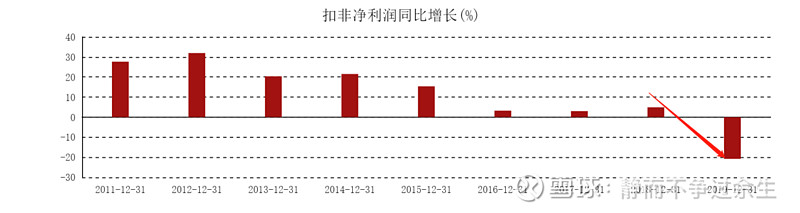

从净利润上来看2011开始利润复合增长率虽然并不突出,但是很稳定,为什么2018年到达高点后再没要有效突破呢?

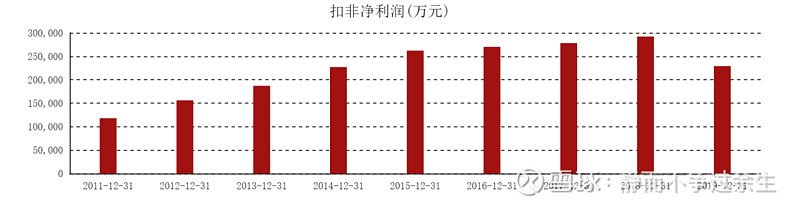

可以看出扣非净利润增长率下降,去报表里面找找原因,主要是投资收入逐年放大,目前看来主营业务到了一定瓶颈。

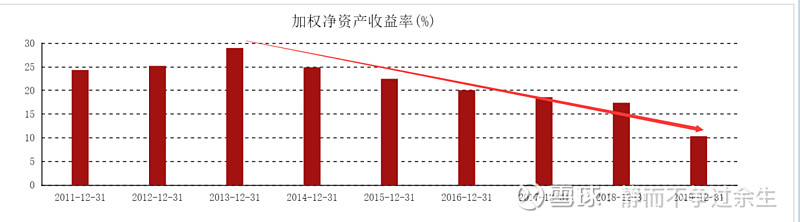

加权净资产收益率逐年下滑。2019年已经降低到10.31了,对于这种高预期的白马,这个收益率说明资产运作并不顺利。作为非周期行业的中医药也是有10-15高速增长,然后回落,同仁堂,片仔癀的净资产收益率也不怎好。不过疫情期间,云南白药披露2020年第一季度报告显示,公司一季度实现营业收入77.43亿元,同比增长10.53%;归属于上市公司股东的净利润12.82亿元,同比下降34.48%;归属于上市公司股东的扣除非经常性损益的净利润10.55亿元,同比增长39.81%;扣非增长率比较突出,且看中报能不能持续。

投资价值分析:

1、成长性

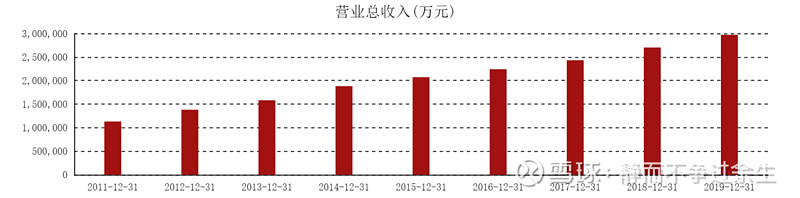

先看公司的营业收入和扣非净利润,营业收入方面,营收稳定增长,扣非净利润方面出现转头向下,毛利润水平一直维持在30%左右。 毛利润水平还好,存货周转天数逐年增长2019年度已经达到184天,说明货品的变现能力在下降。另一方面也说明了产能充足。从机构预测数据看,经过混改有希望走出新一轮的周期。

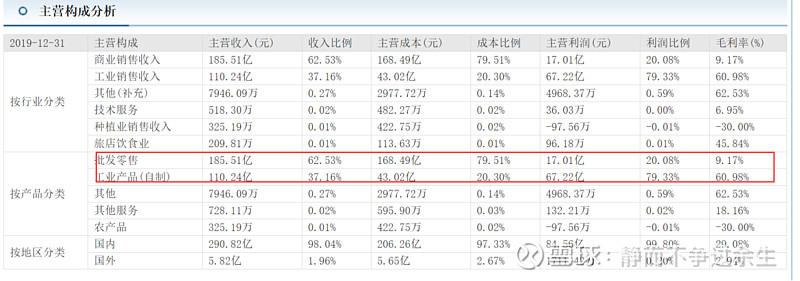

2. 主业务

云南白药和云南白药牙膏是我们比较熟知的,以医学赋能、品效合一、品销联动的矩阵式营销组合方式,实现云南白药牙膏稳居中国牙膏品类市场NO1,同时获得“最受消费者喜爱品牌”、“最值得信赖品牌”等诸多殊荣

云南白药作为国家一级保密品种,具备护城河优势。销售量比较稳定,目前公司开拓其他科室的使用,未来可能仍有机会稳步提升。

3 资产负债表

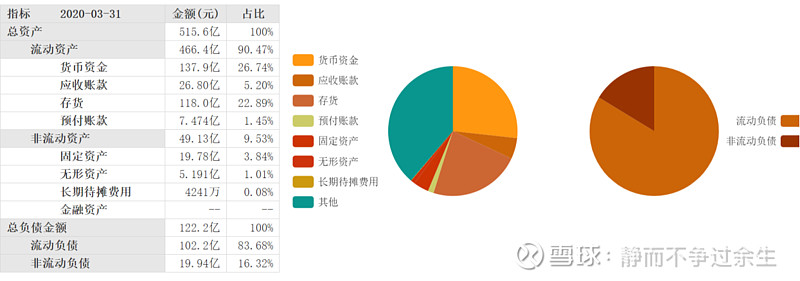

资产端看流动资产流动资产占比近90%。质地优良

目前存货相对于流动资产较小,商誉可以忽略不计。买了踩雷的机会不大。

3. 机构持仓

2020年1季报 持仓机构87家,较比2019年400家少了不少,但是占总股本比例下降不多。说明接盘明显,明星白马不缺人买。

4. 结论

如果中报继续营收利润双增,股价有效站上95以上。新一轮增长还是可期的,短期股价虽然调整,但不需要担心,目前此股票看多不做多。

原创作者:静而不争过余生 ,版权保护,转载请注明出处。