我看了挺多文章不建议买建业的哈,其实没把里面的道理讲的很清楚。就告诉大家撞车了,别买了,河南物业公司,垃圾。没什么逻辑感,下面盘盘逻辑,讲一下在现在这种情况,首日他差不多能涨多少。我个人估算差不多能有个高个位数,具体看下面估值那块,凑不上120手沛嘉的可以去看看这家。虽然撞车了,但是很多散户投资者他买不了120手沛嘉保证能抽中,就干脆买这个了。反正微涨总比不涨好吧。

一、 公司简介

建业新生活有限公司(以下简称“建业新生活”或“公司”),是河南省的物业管理服务供货商,自1994年开始提供安保、清洁以及绿化服务等传统物业管理服务。公司母公司为河南建业集团。于1992年5月成立。

根据中指研究院报告,截至2018年底,建业新生活为中部地区最大的物业管理服务提供商。截至2019年底,建业新生活为河南省18个地级市以及海南省海口市提供312项物业服务,位列中国物业服务百强企业第13名。

从公司股权结构来看,本次上市并未引入机构投资者,胡氏家族仍为公司实益拥有人,与近期其余港股上市物业公司股权结构类似。

二、 上市背景

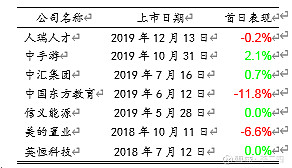

2020年5月5日至8日招股,预计将于5月15日上市。上市时间表与沛嘉医疗和开拓药业冲突,被吸引走大批投资者,公开发售首日超额认购达19倍。

保荐人为法国巴黎证券(亚洲)有限公司,其最近2年保荐数据不佳,护盘能力较弱。

数据来源:彭博,2020年5月6日

基石投资者方面,引入高瓴资本认购约5.9亿港元,占国际配售的30%。股价稳定性有所保障。

三、 财务状况分析

(一)盈收状况

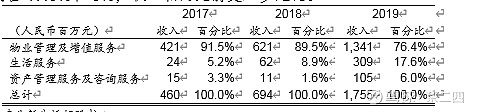

建业新生活主要收入来源分别来自于物业管理服务、生活服务及资产管理服务,2019年来自物业管理服务的收入占76.4%,生活服务和资产管理服务的收入则分别占17.6%和6%,收入相比此前更加多元化。

数据来源:建业新生活招股书

而其旗下物业管理服务主要依托于母公司建业集团,在管物业大部分位于河南省各个地级市,小部分位于海南省海口市,地理位置较差。2019年物业管理服务收入的79.8%来自于母公司。而其中,住宅物业占比由2018年的90.3%下降至2019年的69.8%,主要由于2019年公司大幅度扩张。

数据来源:建业新生活招股书

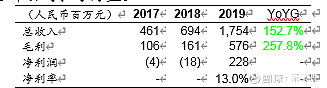

由于母公司建业集团的发展,建业新生活收入在2019年达到1,754百万人民币,同比上涨152.7%。与此同时,公司在2019年对以往终止的亏损业务进行结算,导致2019年公司扭亏为盈。

数据来源:建业新生活招股书

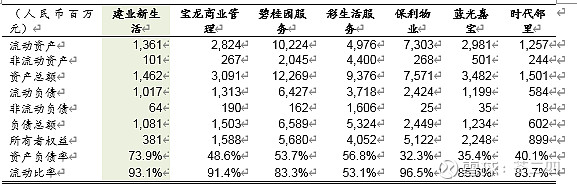

与同业相比,公司每平方米在管物业收入较高,接近蓝光嘉宝。同时净利率达到13.0%,位于在港上市物业公司中较高水平。

数据来源:建业新生活、宝龙商业管理、保利物业、蓝光嘉宝、时代邻里招股书,碧桂园服务、彩生活服务年报

(二)资产状况

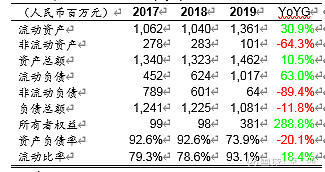

资产负债方面,公司2019年资产负债率大幅减少至73.9%,增加至1,462百万人民币,上涨10.5%;主要由于无形资产的大幅增加。

数据来源:建业新生活招股书

相比其他物业公司,兴业物联资产负债率较高,资产规模相比相同在管面积的公司而言较小,而流动比率尚可。

数据来源:建业新生活、宝龙商业管理、保利物业、蓝光嘉宝、时代邻里招股书,碧桂园服务、彩生活服务年报

五、 估值

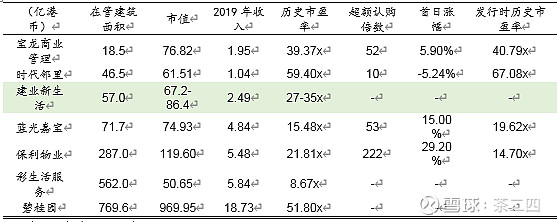

由于建业新生活的历史市盈率目前在27-35倍之间,结合港股物业板块公司市盈率来看,该估值不高不低。由于目前超额认购倍数19倍,极大可能最终超额认购倍数与宝龙商业管理和蓝光嘉宝当时情况相似,但考虑到蓝光嘉宝上市时估值太低,首日涨幅15%的可能性较难出现,大概率本次建业新生活IPO首日涨幅还是位于个位数涨幅。

数据来源:彭博,2020年5月6日

六、总结

建业新生活整体在管建筑面积位于目前港股物业股中中等水平,盈收和资产状况一般,上市估值一般。超额认购情况受同期上市项目影响表现一般,预计首日涨幅个位数,短期持有上午就走吧,反正苍蝇再小也是肉。

长期持有的话,目前港股资金还未大笔流回物业板块,恰逢国内房地产板块整合的年头,持有建业新生活不如持有碧桂园或保利这些受投资者喜欢的龙头,风险较低。

就这样~