错位时空猪周期 后起之秀唐人神

错位时空是一首网络流行歌曲旋律悠扬、歌词跌宕伤怀,另外有一个错位时空五四特别版其歌词也非常值得品味铭刻。我们想用一个高度凝练的语言来概括最近的猪周期,想来想去只有“错位时空”这个词有那种神韵。

课前秀——猪股名词

这上面列举了40多个猪产业相关的名词,如果把每个名词都搞清楚估计还是需要很长的时间,很显然我们不会逐个讲解,我们需要抽丝剥茧,呈现出一种结构,在纷繁复杂的现象中抓住事物的主要矛盾,在关键的点上去发力,力求达到结构效率大于运营效率。诚然我们也会秉持日拱一卒功不唐捐的思想持续的在事上磨。

行业标杆——30倍牛股牧原股份

研究养猪产业一定要研究牧原股份,这是一个30倍的牛股,14年末市值106亿年当前市值2700亿左右,最高峰市值超过4900亿,他的成长之路有太多大V和券商研报的相关文章,大家可以自行阅读理解。我们此时只是用一个财务的剖面来展示牧原的成长历程,找出一些行业通行的规律。

牧原股份主要通过低成本借助行业红利期(规模场替代散养户及非洲猪瘟期间凭借二元回交母猪自由低成本扩张)上市之后的快速扩张。我们看一下牧原从2014年末到2021年三季度的一些变化,先看出栏量从186万头增长到今年的4000万头左右,下面有他各年末的头均市值,猪周期牛市时给得比较高,猪周期熊市及大盘熊市时给得比较低,18年最低时头均市值跌破过4000元一头,正常情况下头均市值在5000-12000之间波动,19年20年是非洲猪瘟导致的超高猪价预期及牧原的快速扩张期带来的超高估值,其他猪股的头均和牧原差距很大,后面我们会比较各家猪股的头均估值及分析其差异,简单讲猪股的成本越低盈利越好出栏增速预期越高行业景气度越高头均估值就越高。

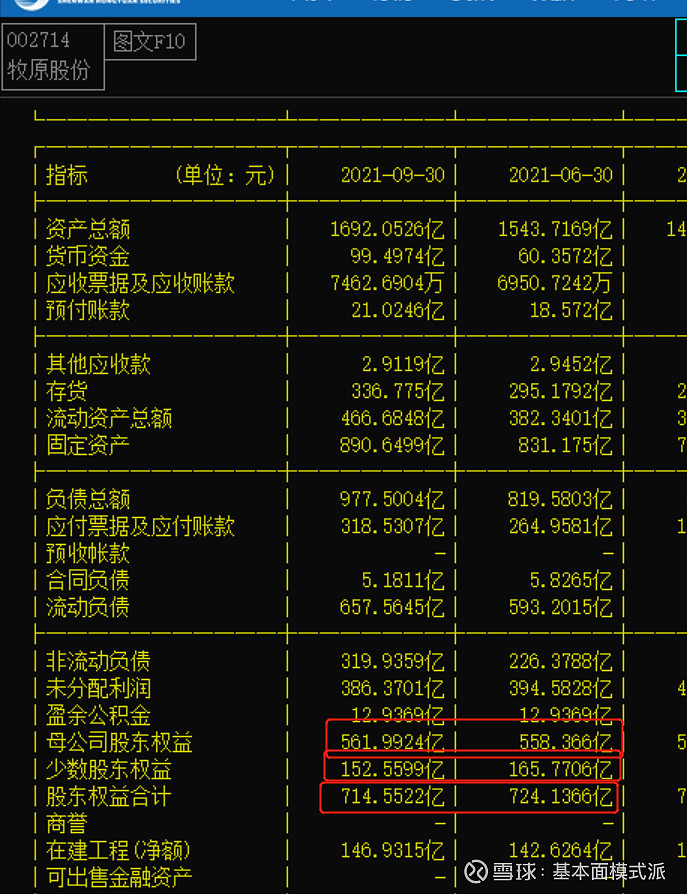

我们再来看看牧原资产端的变化,净资产从14年末的19.48亿增长到2021年三季度末的562亿,固定资产从14.89亿增长到现在的890.6亿;在建工程19年20年今年也大幅度增长,固定资产加在建工程年度新增2020年增加459个亿,21年前三季度固定资产加在建工程新增303.9亿;总资产从14年末41.19亿增加到21年三季度末1692亿。负债增加900多亿、长期负债增加300多亿。20年新增负债353.25亿新增长期负债100亿。21年前三季度新增负债412.5亿,新增长期负债189.9亿。

公司资产、负债、出栏、市值都在快速成长。我们把成长拆解一下,首先是公司一直在赚钱14年、18年、21年都是猪周期的低谷年份公司依然保持盈利,公司14年至21年三季度利润累计481.483亿,贡献了净资产增加的绝对大头,公司自上市以来累计股权融资97.421亿(最近一次可转债还未转股、定增还未发行成功),股权融资方面牧原略显保守。赚到的钱加圈到的资本就是扩产的资本金,再加上长期负债短期负债的杠杆就扩张成了现在的牧原。

通过可量化的数据我们给牧原总结出几个关键词:盈利能力、股权融资、加杠杆、重资本密集型。

牧原低成本带来的盈利能力,2014年猪周期的低谷期牧原还可以赚钱16年猪周期的高点牧原赚了23.22亿头均赚746.6元多,2018年微利2020年一头猪赚1500多,在猪周期低谷还能做到年度不亏钱。

牧原借助资本市场,比如18年股权融资接近50亿,更重要的是他要加杠杆,牧原盈利能力好上市公司信息透明他加杠杆的能力也极其强大。

最关键的是养猪这行特别是自繁自养是典型的资金密集型行业,牧原的固定资产+在建工程超过千亿,在北方平原地区牧原1000万头出栏大致需要投入150-160亿元,在南方1000万头出栏大致需要200亿元楼房养猪还要高一点。当前的牧原大致有7000万头的产能,22年大致5000万头以上的出栏。工业化规模化养猪这行没有高额的资本投入是很难快速扩张的。

再次重复一下关键词:盈利能力、股权融资、加杠杆、重资本密集型

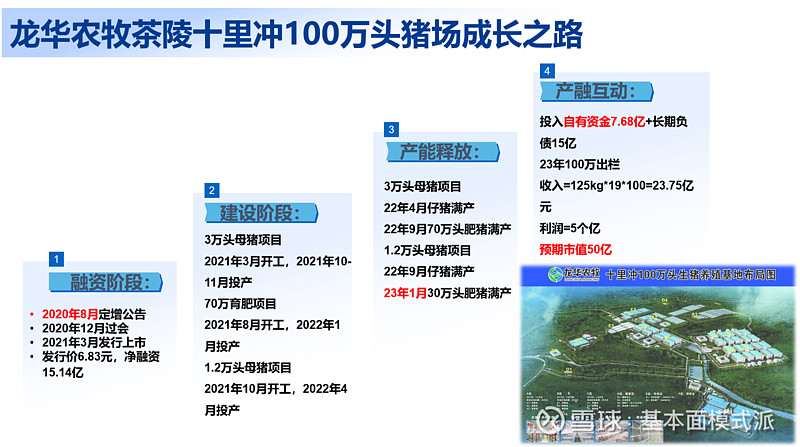

龙华农牧茶陵十里冲百万头猪场的成长之路

这是一个猪场从开始立项到满产运行需要的历程,这是唐人神控股子公司龙华农牧的核心场。其大致分为四个阶段:立项准备及融资阶段,建设阶段,产能释放阶段,产融互动。

在项目开工前肯定需要提前选址、租赁土地、拆迁平整、发改环评等。与此同时公司也在通过定增准备必须的资本金,公司2020年8月公告定增、12月过会、2021年3月发行成功发行价6.83元净融资15.14亿;

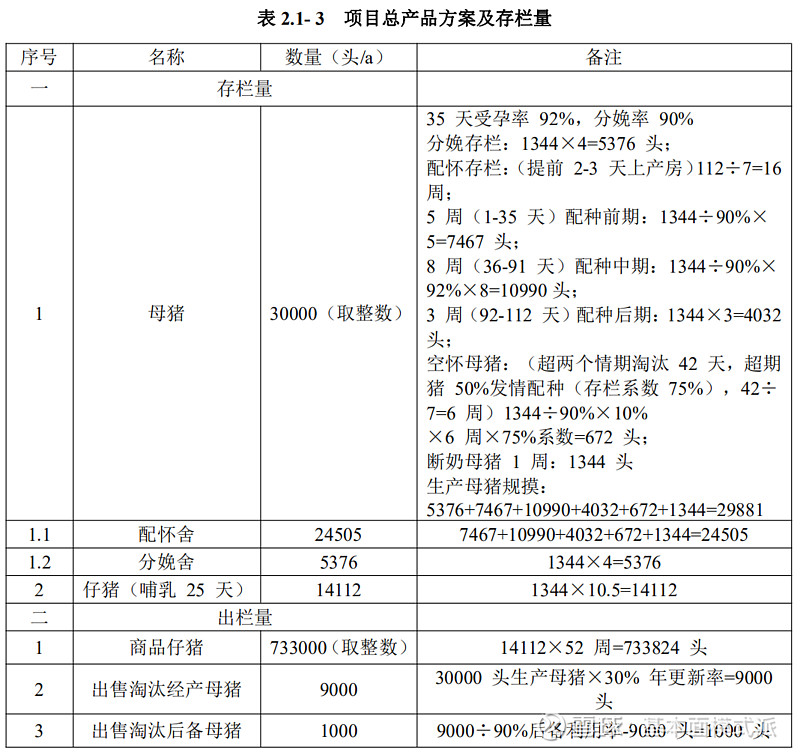

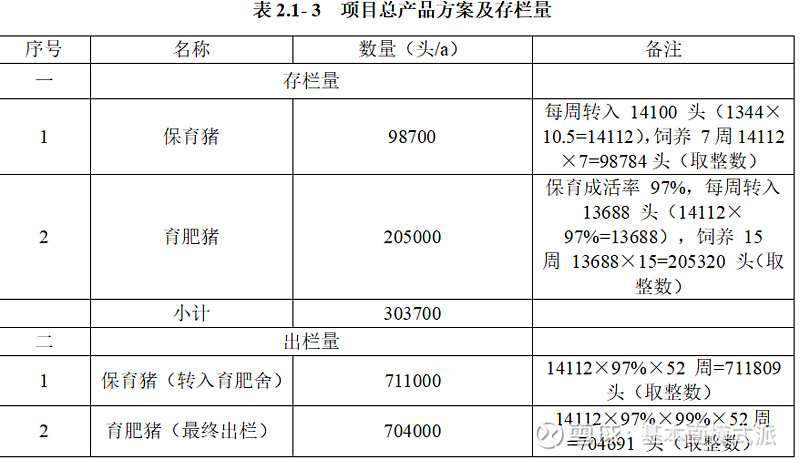

项目分为3万头母猪及保育育肥、1.2万头母猪及保育育肥,2021年3月3万头母猪项目开工——2021年7月其配套的70万头育肥项目开工——2021年10月11月母猪场分别投产——2022年12月育肥场陆续开始投产,另外一个存栏1.2万头母猪自繁自养一体化项目2021年10月开工预计2022年4月投产。(实际上十里冲基地果园母猪场已经投产,未了PPT的逻辑展示,实际上这100万头是十里冲新项目和东冲一个新项目)

规模化生猪养殖产能建成到满产需要较长时间,3万头母猪场不是一次性要给3万头母猪同时配种,假设同一时间配种,那么就需要3万个分娩栏位,以及后续的育肥栏舍。工业化生猪养殖的排产节奏是连续而高效的,那么这也拉长了从投产到满产的时间。

从配种成功到生产需要4个月出生到断奶大致1月,一批母猪生产仔猪断奶后回到空怀状态等待下一次配种,循环往复,而分娩栏位只有这5400多个,简单的说把母猪里的母猪都完成一次受孕就需要5个月左右的时间。仔猪断奶后送到保育舍饲养7周,然后送到育肥舍饲养15周总共又需要5个月时间。

所以第一个3万头母猪项目21年10月11月投产22年4月方才达到仔猪端满负荷,22年10月肥猪端到达满负荷,很显然整个项目2022年是完不成一百万头出栏目标的,因为很多猪还在生长的过程中或者还在母猪的肚子里或者还在等待配种成功。诚然一切顺利的话2023年整个项目就可以完成出栏百万头猪的目标;

那么整个项目的投入产出情况如何呢?整个项目公司投入自有资金7.68亿元加上15个亿长期负债,23年实现满产100万头,预期销售收入超过20亿,利润5亿元预期市值50亿元。从7.68亿自有资本到预期50亿市值,如果每笔投资都能产生这么好的汇报就完美了。

从这个项目的成长历程我们找到了一个关键词:时间!

从猪场立项到满产需要至少2年的时间,还是建立在资本充足建设效率高效的情况下的,建设周期9-16个月,猪从配种到上市时间需要10个月,母猪端满负荷循环需要5个月。一轮猪周期也就4年完成波峰波谷,看着猪价高位开始去建设猪场产能充分释放的时候可能刚好就是猪价低迷时期。

所以下一轮猪周期中谁最受益,那么此时此刻已然八九不离十了。当然要想超越这个一段漫长的经历也是有可能的,我称之为“生猪的搬运工”后面讲养猪企业商业模式区别的时候会提到。

再次重复一下关键词:时间!

错位时空猪周期——浮盈加仓大法

很明显在上一轮猪周期牛市中没有那家猪股淡定躺平,都在施展“浮盈加仓大法”。企业各项指标都在狂飙突进。

猪周期牛市盈利好,融资顺畅,增加非流动负债、流动负债,变成在建工程、固定资产,增加母猪、生猪存栏(生产性生物资产、消耗性生物资产)。有如炒股加融资融券加配资一样的。如果一直活在牛市里,那么一切讲变得光明美好。但是周期即人性!

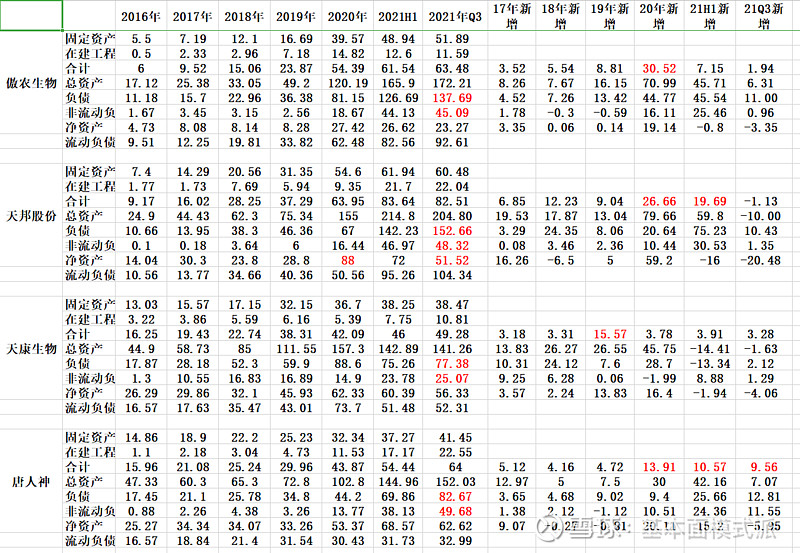

我们选了8家规模比较大猪股综合比较一些列的指标:

固定资产+在建工程大多数猪股新增的高峰是20年、21年上半年,21年三季度开始剧烈刹车,正邦新希望温氏牧原等多家公司表示暂停大量在建工程,甚至已经完工项目也暂停投产转固。两家公司相对特例,天康生物19年是产能投产高峰20年21年相对保守,唐人神20年开始发力21年三季度单季依然没有减速,(根据我们跟踪其相关项目21年四季度及21年一季度其产能建设依然高速推进);

净资产方面因为分红及21年剧烈亏损温氏股份净资产相比2019年末出现大幅度下降,正邦科技净资产相对20年末大幅下降。21年三季度单季除了东瑞股份外全行业亏损,净资产增减的来源就是盈利+定增IPO融资-分红-回购-亏损。

负债方面各家猪股都大幅度增长,傲农生物、正邦科技、天邦股份负债率极高,新希望、温氏股份次之,牧原股份、天康生物、唐人神相对合理。长债短债比方面傲农生物、天邦股份、正邦科技、牧原股份流动负债大于非流动负债两倍以上,短期偿债压力巨大、长债举债能力不足。温氏股份、新希望借长债的能力相对不错,天康生物近期已经完成一笔定增,唐人神最近两年增加长期负债很多短债增加较少,可转债、定增及盈利带来的现金大多留存为现金以备扩产。

一个基本的前提是上市公司要先赚到了钱或者圈到了股权融资是为自有资本金,再加上一定的杠杆投出去,当前的状况是很多猪股净资产因为亏损在减少,但是负债还在继续大幅增加。本金在减少负债还在累计,那么就可能面临爆仓的危险。那么很多公司只能减少流动资产增加母猪母猪持续生产仔猪变成肥猪流动资产会增加,减少母猪才会从源头上减少流动资产以应对短期负债偿还。

我们来看看唐人神的状况,20年唐人神净资产增加20.11亿,21年上半年净资产增加15.2亿,主要的来源就是可转债转股、20年盈利、21年上半年定增,(后面我们专门有一张表统计其他猪股的相关情况)资本金有了肯定需要加杠杆投下去变成产能变成未来的出栏在下一波猪周期牛市中赚取利润。再看唐人神的负债情况20年21年新增的负债绝大多数都是增加的非流动负债,流动负债增加极少,用长债增加固定资产投入,现金留存用于投产之后流动资产的需求。唐人神是四小猪股中资产负债结构、未来扩张意愿及能力最好的。唐人神三季度单季固定资产+在建工程是这些猪股中继续高速扩产的,原因就是他赚到了和圈到了钱并且借得到长债。

此时问题来了,其他猪股不能这样做么?他们也是这样做的,只是他们在19年20年20年上半年已经狂飙突进高速扩过一轮了。特别是新希望傲农生物,新希望在19年被我称之为PPT养猪股,新希望本身信用和底蕴好扩张起来的速度无出其右者直到遇到当前的猪周期超级熊市。19年投产高峰20年享受高猪价带来的景气甜蜜。20年21年下半年投产就会面临21年及22年上半年猪周期低谷出栏多亏得多带来的剧痛!唐人神密集投产的高峰是21年四季度和22年一季度,产能释放的高峰是22年下半年23年正是起高产能利用率的阶段。

我们希望做到在牛市的时候停止扩张积蓄资本,在熊市的时候疯狂扩张,在下一轮牛市释放产能赚取量价齐升。但是大多数上市公司踩周期的能力并不见得比散户高明多少,甚至由于他上市公司的资信条件使其犯的错位更大。大多数企业在猪周期高位加了杠杆现在正在吞苦果,有人在周期底部正在加杠杆准备在未来的猪周期牛市中大放异彩。浮盈加仓要么赚更多更大,要么一把亏光!

唐人神动身比其他巨头晚,底蕴和魄力没有其他猪股厚,比其他猪股晚了差不多一年半的身位,就是这一年半的错位,使得唐人神当前处在一种较为舒服且进取的状态!

关键词:杠杆是一把双刃剑、经营周期错位

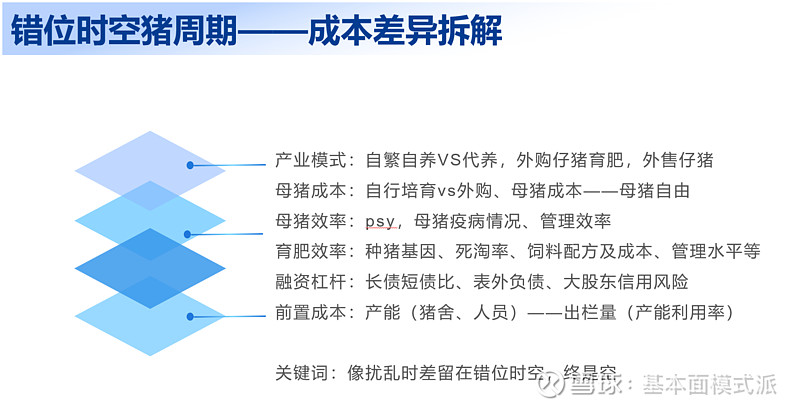

错位时空猪周期——成本差异拆解

1、产业模式:产业模式的区别我们上面讲龙华农牧十里冲100万头猪场的成长之路里面的关键词:时间,要想超越这个时间只能是外购仔猪、农户代养。

比如四川有家准备去港股上市的德康农牧他把部分母猪都代养在农户的猪圈里面,那么他就不用修母猪舍(100万头仔猪出栏需要投资8亿元左右),比如温氏是公司加农户,温氏只养母猪繁育出仔猪然后把仔猪送到合作的农户哪里出栏后给农户200元一头左右的代养费,公司加农户就不需要投入重资本的育肥舍及相关的人员(100万头育肥需要投资12亿元左右),甚至在19年20年21年上半年非洲猪瘟导致很多上司公司母猪受损严重,为了扩张通过外购仔猪然后投苗到合作农户,只需5个月后出栏量就来了。当然这就是“我们不生产猪、我们只是生猪的搬运工”。

重资产的就是自繁自养一体化、轻资产的方式就是租赁母猪场育肥场、外购母猪、外购仔猪、公司+农户等,各种模式的优劣大家可以自行阅读相关文章,我们认为重资产的自繁自养一体化是最为可靠的模式。以代养费为例19年20年最高400元一头的代养费,平常时期大致200元代养费,这200元中包含80元一头的固定资产折旧成本120元一头才是给合作农户的人员工资及合理利润。以温氏的现代养殖小区为例一对夫妻投入130万左右建设一栋高效育肥舍一年出栏2000头,一年从温氏手中拿走40万,其中16万相当于支付育肥场的租金24万相当于给这对夫妻的工资奖金。自繁自养一体化虽然需要前期重资产投入,但是固定资产折旧是现金流留存,且给员工的工资成本低于给代养户的“薪金”支出,且综合管理链条更加高效简洁。目前牧原股份、东瑞股份、神农集团、天康生物是自繁自养为主,未来唐人神80%以上也是自繁自养。

另外傲农生物母猪仔猪端建设比育肥端建设更快,仔猪出栏占比很高,那么看起来出栏量很大但是头均售价很低,赚取的头均利润不如一体化那么高。仔猪利润和育肥利润切割在猪周期不同阶段不一样。

前面讲过牧原股份正常四年猪周期中最好的那年赚700多,次的两年赚350元左右,低谷那年保本微利,如果是外购仔猪给农户代养,平均每年才赚350元,然后就给了代养费200,一头猪全程跟随1500元及以上的现金流才赚取150元一头。

外购仔猪育肥就需要对猪周期后市判断精准,比如21年上半年外购1500-2000元一头的仔猪养了5个月后还是按1500卖出,一头猪亏1500元左右。正常猪周期中仔猪和育肥环节对利润的切割基本上2:8—— 5:5——8:2,猪价越高仔猪越缺那么仔猪端就要切走更多的利润,反之仔猪价格低迷仔猪养殖环节亏本,外购仔猪相当于买了五个月后到期的期货合约。

很显然想判断猪价来择时本身极为困难,而且需要持续的给农户供仔猪保持合作关系,不能想投苗就投苗,判断猪价下跌就不投苗。

没有那么多高明的盈利模式,产业模式的区别部分决定各家猪股的成本及头均的估值异同。

2. 母猪成本:母猪成本从源头上由核心种群曾祖代祖代成本及选育效率决定,短期来看外购母猪和自行培育成本差异巨大,正邦温氏新希望20年及21年上半年外购的母猪价格高达7000元左右,温氏披露的外购母猪开产成本高达8600元,自行培育的成本大致3000-3500元。很明显高价的母猪生产的仔猪成本也会更高,最关键的是外购母猪很难保证生产效率,比如牧原的PSY24、正邦PSY 20-22、新希望的PSY17,很明显在非洲猪瘟期间母猪高度紧缺,高价买到未必是高质量的母猪。母猪需要选育,当需要快速扩张的时候可能选留的比例70%,行情不好的时候或者不需要扩张的时候选留的比例只有30-40%,剩下的母猪怎么办要么卖给其他家作为种猪要么当肥猪出栏。

外购母猪对于母猪的性能很难掌握,只有从自家的曾祖代祖代一元二元一路选育下来才能做到高效可控。另外外购母猪成本高,母猪如果生产及综合性能不高的话就会面临淘汰母猪的取舍问题,比如生两胎后效率不好淘汰母猪价格很低当前淘汰价6-8元每公斤200公斤 1200元-1600元,两胎之后才摊销走2000元左右的折旧(3年8胎生80个仔),8000元的外购母猪一处置就产生4000多的实际亏损。当然如果母猪的成本2000-3000元的话不仅摊销在仔猪上面的折旧比较低,而且效率不好的母猪可以加快淘洗,牧原母猪淘洗的进程就很快,因为母猪头均账面成本2000元左右,比如牧原的母猪中发现性能不好的母猪一年只生了16个仔,假设牧原一头仔猪摊销的折旧是60元,那么这16个仔猪摊销掉960元的折旧,此时假设按6元每公斤价格处置掉这头母猪获取现金1200元,处置母猪这个行为依然没有导致亏损,所以牧原经常淘汰母猪还产生了盈利。

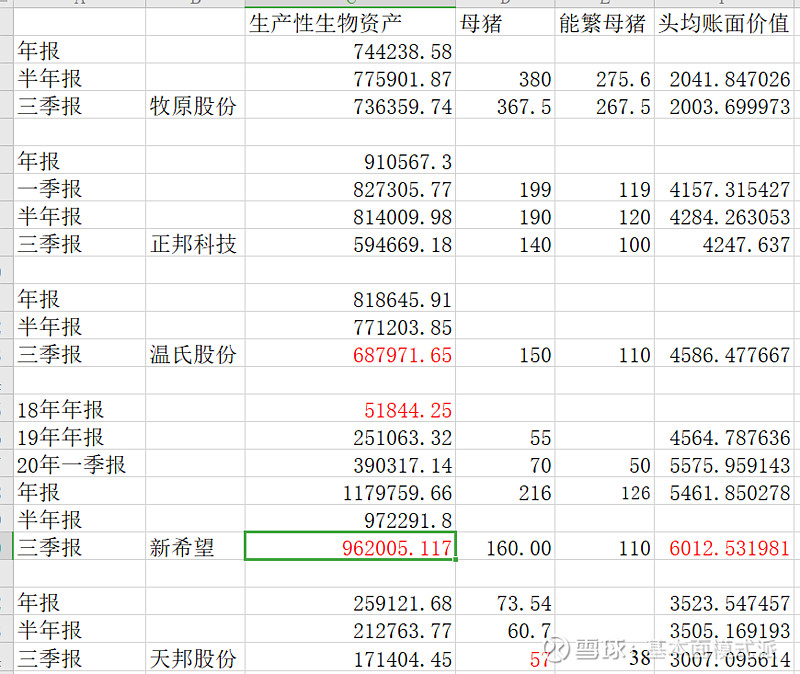

这里有一个关键词叫母猪自由!自行培育的母猪越充足成本越低才能做到母猪自由,才能在猪周期熊市的时候加强淘洗提升母猪效率,才能在扩张期有充足的母猪增加进攻的弹性。母猪的成本有显性的财务指标方便度量,用生产性生物资产金额除以能繁加后备的数量就得出各家的母猪头均成本。

年底部分猪股温氏正邦新希望等可能一次性计提母猪减值来摊薄母猪账面成本,一次性计提固然容易一次亏损也亏得痛快,但是丝毫不能改变母猪的基因和生产性能。长远来看19年20年是从外海引种的高峰,23年开始高质量的二元母猪将会陆续替代当前的低效母猪。

3.母猪效率:很明显我们需要低成本高PSY的母猪,生出的仔猪长肉效率好、健康疫病少等,母猪效率只能通过询问上市公司的调研纪要,互动易问答等来获取。相对来说PSY、仔猪落地成本、断奶成本也可以作为参考,各家大公司的披露的信息很充分大家可以自行获取。

4、育肥效率:育肥效率差异由前面的种猪的基因、死淘率、饲料配方及采购成本、综合管理水平等各方面决定。母猪效率和育肥效率有一个简单的财务指标可以大致观测,那就是毛利率,毛利率是肥猪直接的成本和售价之间的关系,包括仔猪断奶成本、育肥阶段的饲料成本、兽药疫苗、直接人工、折旧等等。大家去比较各家猪股20年和21年半年报生猪养殖这个板块的毛利率就会发现有巨大的差别,新希望温氏股份21年上半年毛利率就是负的,和本身成本高企及外购母猪及仔猪有很大关系。毛利率都是负的在加上三费摊销,很明显净利亏更多。

5、融资杠杆:除了负债率外我们特别看重长债短债比,前面在浮盈加仓大法哪一篇已经讲过了,表外负债要特别提及一下,比如正邦有很多租赁资产在财报反应成使用权资产,很多在建的项目是EPC方式建成后一次性支付相应款项或融资租赁使用,所以表外负债也不得不防,房地产行业在这一方面玩得很溜伤的也很深。大股东信用风险,正邦21年定增融资近75亿大股东一手包揽,大股东自身没那么多钱那么大股东把其持股质押了获得现金参与定增,质押率接近80%最近质押展期不容易只能求助与信达资产。大股东其他业务及集团债务风险也是需要研究一下,大股东质押比例越高上市公司体外其他业务越繁杂垃圾,那么大股东信用风险越高,18年遇到太多股票股权质押风险,当时的天邦股份股价也受到较大影响最后引入浙农发集团作为白马骑士。目前来看正邦、傲农、京基智农大股东的信用风险比较大。

很显然负债率越低财务成本越低,生猪的完全成本也越低,今年上市的神农集团、东瑞股份等融了一大笔资资产负债状况来看成本最安全,上市前公司经营周期相对保守综合来看完全成本较低。

6、前置成本:前面讲了今年建成投产100万头猪场明年不能做到满负荷,折旧人员工资等摊销到前面少量的出栏量上面成本就会高企,这是任何一个扩张的猪企都不能解决的问题

牧原21年三季度单季度亏损,但是归母股东权益还在略微增长,而少数股东权益减少,说明公司新近的一些明股实债的项目是亏损比较严重的。新投产的产能成本要高一些。

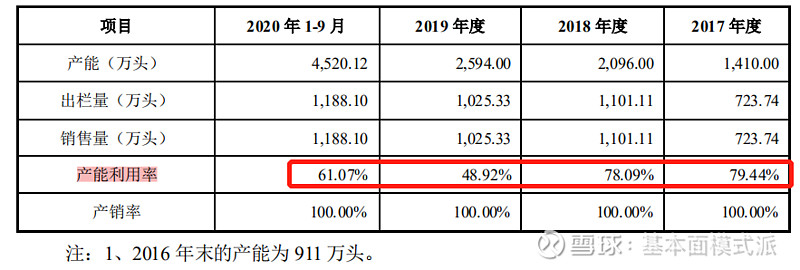

下图为牧原不同阶段产能利用率

新希望披露建成仔猪端产能4200万头,但是21年全年只能出栏1000万头左右,其中前四个月还有一些外都仔猪,可以想象产能利用率有多低,新希望当前的问题是啥时候把产能利用率提起来!生猪工业化生产是一个连续性的进程,新希望要想2023年出栏4000万头,那么2022年再怎么样也需要出栏2000-2500万头,循序渐进的过程,如果22年再熊一年怎么办还亏得起么?温氏正邦等都面临产能利用率严重不足的问题。

正邦上半年为了产能扩张养殖板块员工最高峰达到5万多人,现在压缩到不到2万人可以想象之前他多么冒进现在只能形容一句大开大合。猪没有出栏那么多但是人员要提前配置培养。

只要是产能高速扩张都有前置成本和产能利用率的问题,停下来慢下来的之后的一年产能利用率就提升起来了,当然对加杠杆很猛完全成本很高的企业来说敢不敢养就是敢不敢战略性亏损的问题了,工业化养猪是连续性生产,只想赚钱不想亏钱是不可能的。对于很多猪股来说只能暂停在建工程及暂停完工项目转固来让报表上看起来轻松一点。

对于唐人神而言成本最佳的时间段应该是22年四季度或23年一季度才能做到,现在及明年大部分时间都是因为前置成本产能利用率的问题影响成本达不到最优。

总的来看在这一轮猪周期中19年20年21年上半年各家的经营节奏的表现来看相比14年-18年那轮猪周期出现巨大的分水错位,之前的猪周期中各家公司的成本差异不大经营周期的把握也没有太大的区别,上一轮非洲猪瘟带来的超级牛市中各家八仙过海各显神通,很多公司在猪周期牛市的时候做错了行为,外购母猪仔猪亏了很多钱,在高位加了很重的杠杆,建成及在建了很多的产能现在变成了负担不敢投产、不敢转固。简单讲他们太冒进了,高位浮盈加仓现在一把亏光的感觉。只有少数猪股经营周期的节奏是相对正确的。

错位时空猪周期——典型猪股的经营周期

左上象限就是温氏股份,非洲猪瘟导致母猪端损失严重,19年20年出栏严重下滑,现在缓慢恢复,温氏股份也是相对较早停止建设猪场的公司,20年末21年初把广东区域的三个项目转让给了唐人神。

右上象限就是正邦科技、新希望这样的,19年20年很冒进,资产负债结构和盈亏状况都是都是大起大落,从股价的预期来看很难回到20年的高点,出栏增速可能不及预期盈利很难超过20年前三季度的状况,头均市值超过20年更是不可能的。

左下象限就是牧原这样的公司,靠着成本优势是底部越抬越高的,只是牧原出栏量越来越大他的超快增长已然会影响行业周期了,行业的池子已经不能容纳他在里面纵马驰骋了。

右下象限代表的公司就是唐人神这样的“次新养猪公司”,19年20年21年上半年没有太冒进,别人扩张的时候他还没有能力扩张,19年唐人神才提出1000万头的出栏规划,19年底才完成可转债12.43亿、20年盈利9.5亿、21年定增融资14.15亿。这是他在上一轮猪周期积累到的第一桶金,然后加一些长期负债在未来变成接近500万头的产能。21年22年底部发力后起之秀。

上面部分就是我们讲的错位时空猪周期。

讲到此时大家应该对“错位时空”有一定的感触了,简单讲不同养猪企业踩猪周期的节奏错位了,下一轮猪周期中面临的境况就截然不同了。有人黯然神伤、有人星夜赶课场。

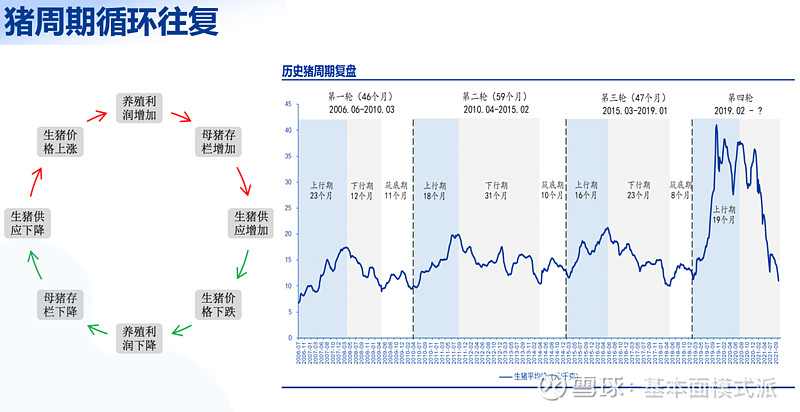

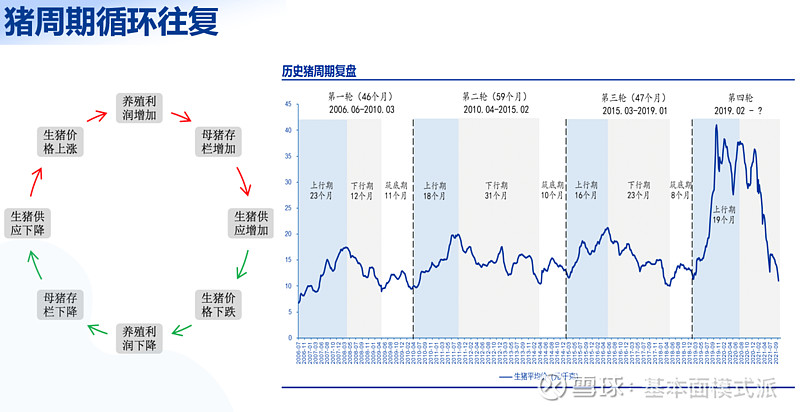

猪周期循环往复

猪周期和所有的周期一样还是人性的周期,猪周期产生的根源是母猪的生长培育周期到配种到肥猪出栏的生猪周期决定的,关于猪周期的文章太多了,非常容易获取此处我们就不展开了。

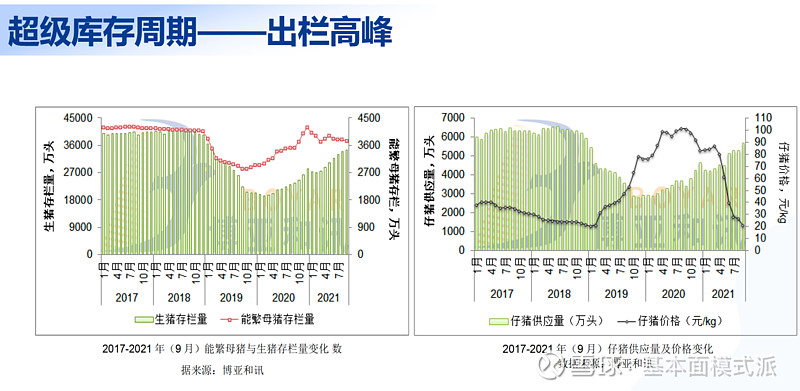

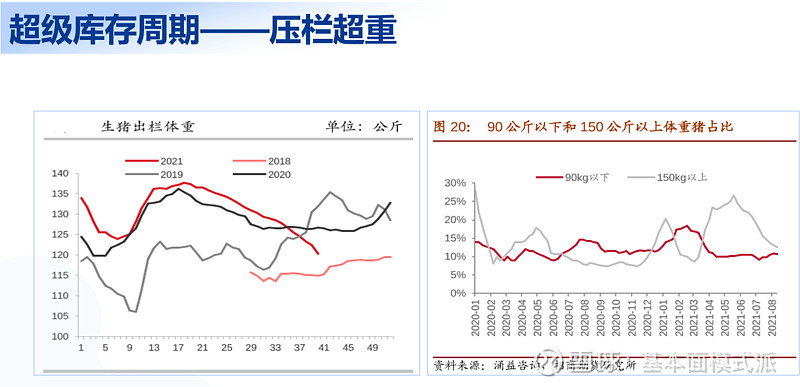

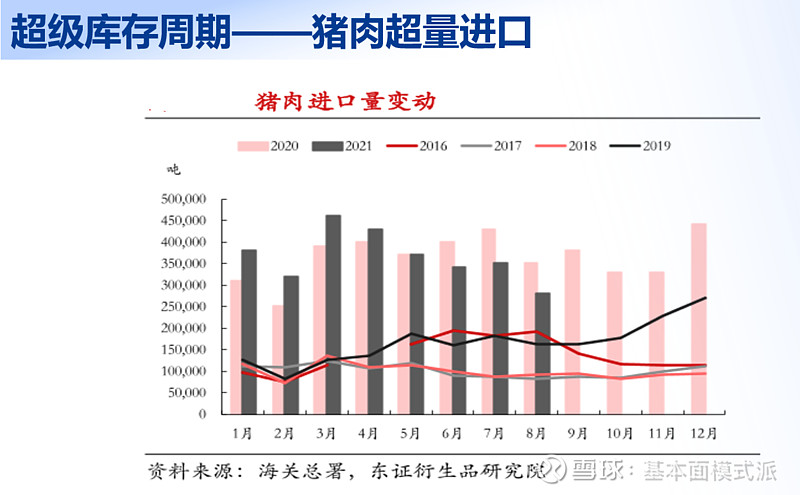

超级库存周期

上面的三页内容稍微解释了一下这一轮猪价快速下跌的原因,文字解说参照我之前的猪周期七问的文章(猪周期七问?网页链接)

国庆节后到12月初猪价短期暴力反弹,也只是超级库存周期短期去库存后叠加季节价格变动的一次反弹而已。这一轮猪价反弹肥猪价格和标猪价格及季节性猪价规律有极强的参照价值。至于未来两三个季度的猪价走势生猪期货的不同月份的价格及基差已经指向性非常明显了。

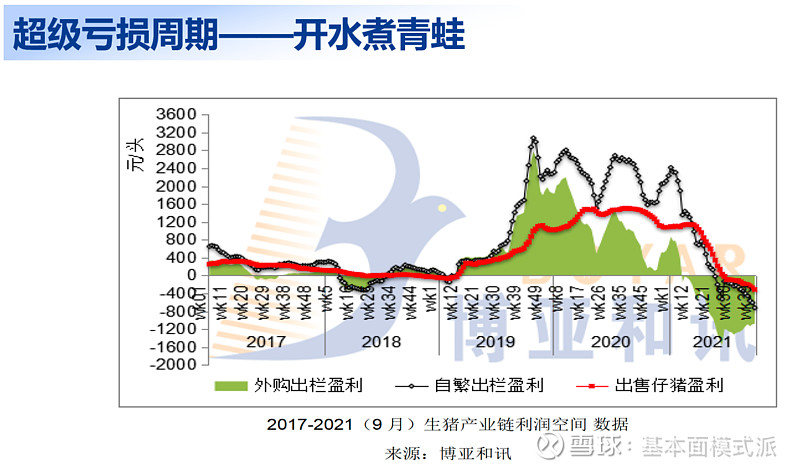

超级亏损周期——开水煮青蛙

综合来看我们不偏不倚,在超强盈利周期之后又超级亏损周期,中小规模户很难被去化,新进入的规模场大概率是最难受的群体,大企业集团上市公司也不是那么好受前面有太多数据和文字阐述得很详细了。我们基本推断认为2022年上半年猪价还是探底底部略高于21年国庆节前,2022年下半年开启新一轮猪周期牛市,2023年是猪周期相对景气的一年全年均价大概率达到18-19元每公斤。

猪股内部记分牌

最后我们按着七个维度列出了一张猪股内部记分牌,大部分是客观数据小部分是我主观判断,评分尽可能做到相对公允每一个指标的背后基本上都有一个数据表。这些观察的维度得分越高越好。这些指标每个季度我们会根据公开信息调整一次。

母猪综合:包含三方面的比较:母猪账面成本,自繁和外购的情况,母猪生产的效率。

毛利率:每半年就有相应的数据,但毛利率受到外购母猪仔猪、高价出售母猪仔猪影响很大,东瑞有供港猪肉价格高的影响,巨星农牧在上半年和去年出售了很多母猪仔猪导致盈利和毛利率极高,每次季报后分析一次。

盈利能力:唐人神唐人神估计需要23年4月出年报和23年一季报业绩预告的时候才能显现出优势来。

估值倒数:神农和牧原头均估值很高,考虑了未来的出栏增速的情况下同比估值已然很高,当然唐人神的PB是猪股中最低了,按未来的头均估值来看也很低。正邦科技、傲农生物头均估值较低但是资产负债结构、信用风险、商业模式差异等让我们不得不多跟踪再观察观察。

出栏增速及确定性:首先有在建工程和固定资产、生产性生物资产的趋势决定的,然后再看资产负债财务状况。

信用风险倒数:信用风险越大得分越低,神农集团、东瑞股份信用风险最低因为21年上市融资巨大负债率低本身盈利成本都不错,缺点就是估值相对比较高23年出栏量不会增长太大。

预期赔率:就是未来出栏量乘以主观给出的头均市值和当前市值作为比较。

猪股炒作四阶段

行业贝塔阶段:在预期猪周期反转阶段炒作的是当前出栏增速及企业质地相对不错的公司,是为行业贝塔炒作阶段。

出栏增速阶段:猪周期已然反转之后即期的出栏增速就显得非常吸人眼球了,唐人神在22年三四季度出栏增就会相对亮眼。上一轮猪周期中温氏股份在这个阶段就停滞不前了。

成本领先阶段:猪股的贝塔和出栏增速都炒作告一段落市场还是会回到成本领先这个最根本的命题上来,唐人神在22年四季度和23年一季度按我的判断成本将会占优。上一轮猪周期中新希望正邦科技在这个阶段被证伪了。

利润兑现阶段:最重市场会进入利润兑现阶段,20年四季度大量猪股露出马脚,只有牧原还是一枝独秀,2023年一季度及全年是为唐人神量增价升利润兑现的阶段。

错位时空猪周期,下站天后唐人神。

风险提示:文中逻辑及数据仅供参考!难免存在疏漏、主观臆断、合成谬误!

本文PPT成型于2021年国庆节后,其中部分数据图表未更新。

$唐人神(SZ002567)$ $牧原股份(SZ002714)$ $正邦科技(SZ002157)$

@今日话题 @雪球达人秀 @一凡帝诺维奇 @梁思禺 @雪月霜 @茅台03 @胖虎x丶 @智慧鱼非鱼 @天堂的幻想02 @川北漫步 @李富贵2088 @大道至简-荣令睿 @方何之子 @正邦123