医药行业,既是一个长期稳健、抗冲击性强、牛股辈出的好行业,也是一个让投资者很头疼、很纠结的行业。

2020年初至今,上证指数依然未上3000点,但是恒瑞医药、爱尔眼科、迈瑞医疗等医药股已经纷纷创出历史新高。

很多投资者也知道医药股具备刚需、高成长等优秀品质,却不敢轻易布局,主要原因是“好货不便宜”,医药股的估值比如PE(TTM)长期居高不下,很多投资者对于这样的估值缺乏安全感。

那么牛气的医药股,真的只能远观,不能拥有吗?想解决这个问题,我觉得抓住这两个主要矛盾即可:

第一、正确地认识估值;第二、采用正确的投资方法。

一、一个简单的估值游戏

寻找低估值机会买入优质股,已经被越来越多的投资者所接受,但资本市场中向来是“好股不便宜”,很多股票长期估值不低,但依然被大量机构重仓,稳步地迭创新高。难道是市场错了吗?或者是机构不够聪明吗?

我们看看这个估值的游戏,便可豁然开朗。

优质的医药股,隐含的假设是未来业绩能够稳定增长,这里假设每股收益每年增长30%。

1、估值的游戏:以成长消化估值

假设优质医药股A当前价格为60元,每股盈利为1元;

根据公式”PE=股价÷每股盈利”,当前估值为60倍PE;

那么随着未来每股盈利的提高,PE将逐年下降,即所谓的估值消化。

这说明当你在计划未来几年持有一只优质医药股的时候,即便当前估值略高,通过未来几年的业绩消化后,将变得非常便宜。

那么,等2021年估值消化了一点,再买优质医药股A,不是能打折购买吗?

这个办法可行吗?接着往下看。

2、估值的游戏:股价抬升

上图是恒瑞医药2012年以来,股价逐级抬升的过程,从前往后看,每一次高点都可能都是顶部;但是从后往前看,每一次高点都可能在未来被超越。

因此,习惯从前往后看的投资者,往往一直在纠结,该不该参与;而习惯于从后往前看的投资者,往往能够淡定布局,面对波动,长期持有,分享企业成长带来的收益。

这该如何解释呢?咱们再来做一个游戏:股价抬升。

还以优质医药股A为例,之所以优质,是因为综合素质很强,那么作为“核心资产”,成为抢手货,大概率会持续被市场高估,多年都保持60倍左右的PE;

当每股盈利为1元,根据公式“股价=PE×每股盈利”的公式,当前股价为60元;

随着每股盈利的逐年增长,未来的股价有望不断上行,就像恒瑞医药2012年以来,股价逐级抬升的过程。

综上所述,对于当前估值的不同理解,主要源于投资期限和对公司成长性认识的不同。

适当的将投资期限越长,我们关注的核心点就在于公司的成长是否具备可持续性。拥有稳定成长特征的板块,即使当前估值可能偏贵,依然可以考虑布局,因为通过未来的业绩增长,高估值是可以消化的。

如果投资期限短,按周甚至按日计算,这就属于交易型,要关注的是市场情绪、突发事件等短期因素,基本上不用考虑估值和成长的取舍,因为短时间内影响公司估值的因素,变化有限。

二、找准投资的方法

资本市场,是一个用资金获取收益的市场,具备价值发现力量的资金对利润的嗅觉是最灵敏的,导致的结果往往是“好货不便宜”,即优质股会长期保持较高的估值水平。

如果想抓住优质医药股的行情,就需要坚持深入研究企业基本面,选出真成长;提高估值容忍度,淡化短期波动,坚持长期投资。

然而做到上面这两点,难度很高。

研究基本面,选出真成长,需要整理大量的信息,使用各种金融工具分析数据,参加路演、了解公司近况,深入企业生产、销售一线落实情况。

正确认识估值,淡化短期波动,需要强大的心理素质,多年牛熊的历练,才能培养出良好的心态。

作为普通投资者,为了化解选股与估值的难题,我一直致力于搜寻优秀的基金经理,研究他们的投资框架、选股逻辑以及对估值的考量,如果这套逻辑完备,且方法具有可持续性,那么就会借助基金经理管理的基金来进行投资。

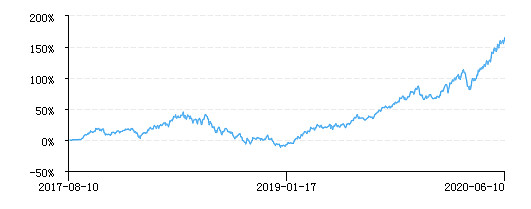

在医药行业,我最近研究比较多的是广发基金吴兴武,经过研究,我认为他比较符合我选用行业基金经理的标准。他管理的广发医疗保健股票(004851),截止6月5日,近1年收益率117.02%,在21只同类基金中排名第一,跑赢医药生物(申万一级)指数71.1%;自2018年10月接任以来,不到2年时间,任职回报164.74%,跑赢医药生物指数108.47%。(来源:银河证券,同类基金为医药医疗健康行业股票型基金)

来源:银河证券,截止2020.6.5

从业绩来看,吴兴武发挥医药行业研究优势获得阿尔法收益的能力比较强,能在众多医药主题基金中脱颖而出,我认为这几方面因素起了非常重要的作用:

1、医药研究员出身,选股能力强,底层股票质量过硬。吴兴武在本科和研究生阶段分别学的是化学和生物,2009年入行就担任医药行业研究员,这让他在医药股研究方面优势明显,能深入研究药品竞争力、市场前景等专业问题。在研究足够深入的前提下,敢于布局短期估值不低、但未来具备高成长性的龙头医药股,这种配置思路和近几年行业龙头股强者恒强的市场风格相契合。

2、吴兴武的理念是以价值投资为内核来选择成长股,这种投资理念比较适合兼具价值和成长特征的医药行业。医药行业的刚需属性使得医药行业业绩长期稳健,创新药的科技属性体现为行业较高的成长性。

3、子行业分散配置,灵活操作控制回撤。广发医疗保健波动性比较低,净值走势比较稳。对创新药产业链(如恒瑞医药、药明康德)、医疗服务(如爱尔眼科)、医疗器械(如迈瑞医疗)等高景气度子行业进行均衡配置,对于核心持仓,估值过高时减仓,估值过低时加仓,控制组合的波动率。

图:广发医疗保健净值走势

来源:Choice;截止2020.6.11

4、坚守投资逻辑,淡化波动,长期投资。一有风吹草动就慌不择路,很容导致决策失误,错失行情。吴兴武的换手率不高,2019年,广发医疗保健股票前10大重仓股有8只保持不变。2020年一季度的突发事件中,医药股也受到了不利影响,但吴兴武认为短期波动并不影响长期逻辑,决定保持核心持仓稳定。随后,医药股大幅反弹,广发医疗保健股票持有的很多股票也都创出了新高,没有错失行情。

从上面可以看出,吴兴武针对医药股有一套完整的投资体系,并不会被估值、短期波动等束手束脚,而是从价值、成长、长期持有等角度综合考虑,来充分挖掘医药股的价值,获得超越同类产品的优秀业绩。

三、认知的变现

当前大环境依然不太明朗,医药股的避险属性越来越受到关注;从企业经营上看,医药板块以内需为主,外需为辅且结构性受益(防疫物资出口),相较于其他行业比较优势明显;从政策来看,政策支持和鼓励的方向已经比较明确,医药行业中的优质赛道清晰可见。

2018年以来,医药细分子行业的分化日益明显,创新药产业链、医疗器械、医疗服务、连锁药店依然保持较快增长,而中成药、化学制药等利润持续下滑。大分化格局下,结构性行情成为必然,非常考验投资者精选个股的能力。投资是认知的变现,认知程度越深,变现能力越强。

对于大多数普通投资者来说,研究医药股是难度比较大的,认知程度有限,会严重影响长期持股的信心,影响最终的收益。

笔者认为不妨借助对医药行业认识深刻、主动管理能力强的基金经理,关注广发医疗保健股票(004851)这样的优质医药主题基金,充分挖掘医药股的结构性机会。

具体操作时,最好能采用组合配置的思路,医药行业是长牛行业,是组合中不可或缺的配置。如果想要稳妥一些,可以先配置一定比例的医药基金作为底仓,后期再逢低加仓。

免责声明:基金有风险,过往业绩不预示未来表现,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。

$广发医疗保健股票(F004851)$ $恒瑞医药(SH600276)$ $爱尔眼科(SZ300015)$

我武生物 山东药玻 迈瑞医疗 长春高新 药明康德 英科医疗 泰格医药 凯莱英 片仔癀 益丰药房

@今日话题 @蛋卷基金 @养基笔记 @养基司令 @扬言2016 @投基行动派 @持有封基 @不冷静不睿智不耐心 @LeonChiu @米洛特5231 @梦夕林 @sulight